国信点评:

第一,中芯国际满足相关要求,没有制裁依据。从业务开展看,中芯国际作为一家全球化的半导体代工厂,与全球半导体产业链融为一体。从运营规则看,中芯国际一直严格遵守相关国家和地区的法律法规,并在此基础上一直合法依规经营。中芯国际的产品及服务皆用于民用和商用,从没有任何涉及军事应用的经营行为。

第二,中芯国际没有能力为军事服务。军事用芯片要求很高,特别是可靠性、稳定性要求。而中芯国际的14nm去年Q4才量产,目前产能、良率还在提升过程中,14nm以及14nm以上的工艺是不能够满足军事要求。

第三,中芯国际对美国半导体没有任何威胁,没有制裁意义。中芯国际的目前最先进的只有14nm,而全球龙头已经到5nm,中间还有10nm、7nm,距离龙头的技术还差3代。所以,从先进技术竞争角度看,中芯国际对全球半导体暂无威胁。

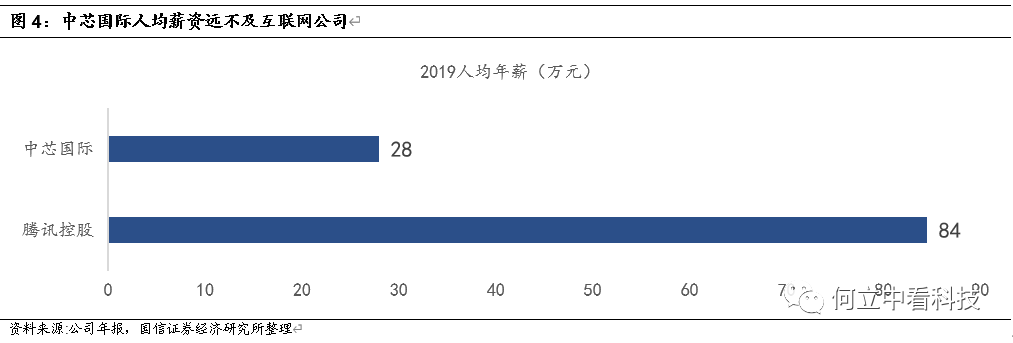

第四,没有人才就没有技术,中国大陆半导体从业人员的薪资待遇远不及互联网和软件行业,优秀大学毕业生从事半导体制造的意愿很弱。2019年腾讯控股人均薪酬84万元,而中芯国际只有28万元。从薪资和人才角度看,中芯国际的技术水平还没有达到美国真正制裁的水准。

第五,无论美国是否制裁中芯国际,中芯国际作为大陆半导体制造龙头有绝对的投资价值。资金和技术两大壁垒,让再有资金实力的金主也望而却步。

从供给的角度看,中芯国际既是现在龙头也是未来的龙头,在大陆的大科技领域,中芯国际的竞争格局最好。

美国制裁中芯国际没有依据

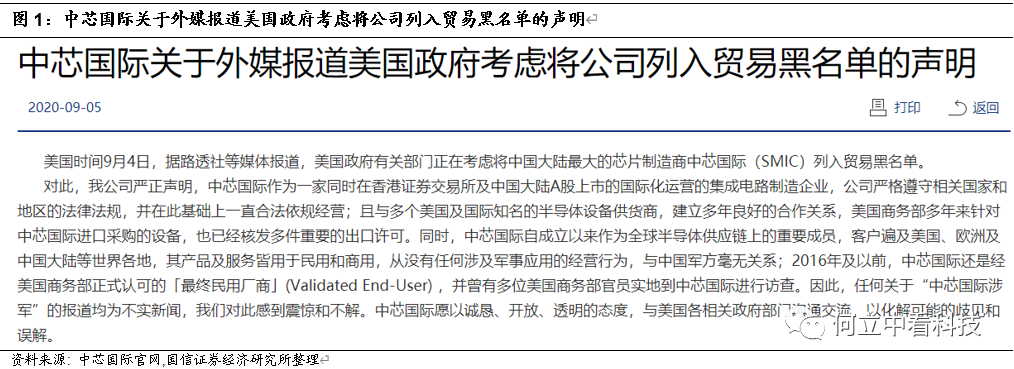

中芯国际在9月5日发布声明,表示:

首先,中芯国际作为一家同时在香港证券交易所及中国大陆A股上市的国际化运营的集成电路制造企业,公司严格遵守相关国家和地区的法律法规,并在此基础上一直合法依规经营;

其次,中芯国际与多个美国及国际知名的半导体设备供货商,建立多年良好的合作关系,美国商务部多年来针对中芯国际进口采购的设备,也已经核发多件重要的出口许可。

最后,中芯国际自成立以来作为全球半导体供应链上的重要成员,客户遍及美国、欧洲及中国大陆等世界各地,其产品及服务皆用于民用和商用,从没有任何涉及军事应用的经营行为,与中国军方毫无关系。

制裁中芯国际没有意义

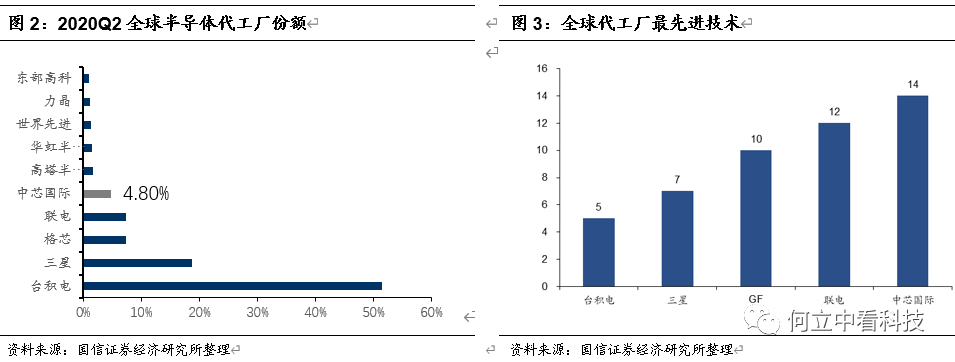

2020年Q2公司营收9.38亿美元,全球市场占有率只有4.8%,远不足以影响全球半导体代工格局。从技术先进性看,美国没有制裁中芯的意义。中芯国际目前只能量产14nm,台积电已经5nm,三星7nm、GF到10nm。

中芯国际薪资只有互联网巨头三分之一

没有人才就没有技术,中国大陆半导体从业人员的薪资待遇远不及互联网和软件行业,优秀大学毕业生从事半导体制造的意愿很弱。2019年腾讯控股人均薪酬84万元,而中芯国际只有28万元。从薪资和人才角度看,中芯国际的技术水平还没有达到美国真正制裁的水准。

在中国大陆拥有绝对垄断的竞争格局,维持“买入”评级

买科技公司,就是买垄断。中芯国际的竞争格局超过中国大陆任何一家公司。“资金+技术”双壁垒确保公司龙头地位竞争对手难以企及。从全球范围看,中芯国际作为半导体代工的技术跟随者,技术节点突破是关键,应该先看公司的技术,再看收入,最后才是利润。从供给的角度看,在中国大陆中芯国际的竞争格局非常好,既是现在的龙头,也是未来的龙头。在可见的未来,在14nm及以下的先进制程领域,中芯国际在中国大陆不会有竞争对手。预计2020~2022年收入分别为37.76亿美元/41.95亿美元/46.23亿美元,增速21.2%/11.1%/10.2%,2020~2022年利润分别为1.97亿美元/2.22亿美元/2.18亿美元,增速-15.9%/12.9%/-1.9%。公司合理PB估值范围6.9~7.1倍,对应45.2~46.6港元,维持业绩预测和“买入”评级。

风险提示

第一, 国内芯片设计公司代工需求减少;14nm工艺进展不及预期;全球产能松动,影响公司毛利率。

第二, 美国真正实施制裁,导致公司购买设备进度推迟。

精彩评论