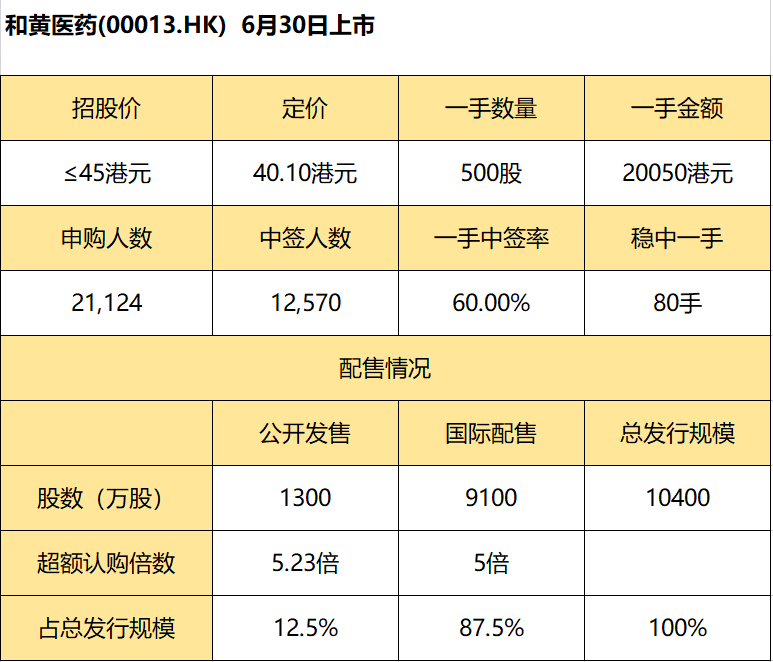

6月29日消息,和黄医药暗盘报50港元,较发行价涨24.69%。公司每股定价40.10港元,每手500股,将于6月30日(周三)港股上市。

在此前的公开认购阶段,共有21,124人申购和黄医药,中签人数12,570人,一手中签率60%,认购倍数5.23倍。老虎资讯整理相关数据如下表:

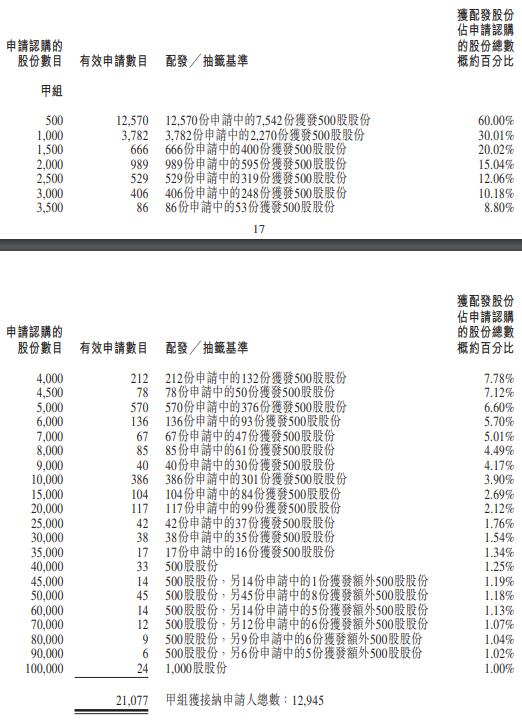

甲组每手500股,一手中签率60%,认购80手稳中一手。

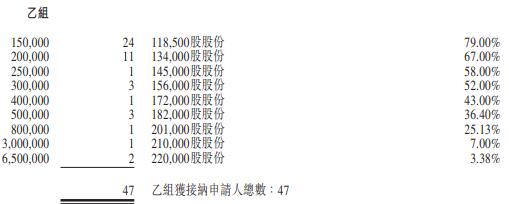

乙组头为15万股(300手),获配118500股(237手)。

除肿瘤╱免疫业务外,公司的其他业务已建立大规模兼有盈利的药物营销及分销能力,主要在中国生产、营销及分销处方药。

于2018年,呋喹替尼获批用于治疗三线mCRC患者,使和黄医药成为首家将自主研发创新抗肿瘤药物带向无条件批准及上市的中国生物医药公司。自此,公司在中国组建由约520多名员工组成的肿瘤商业化团队,负责营销呋喹替尼及公司其他若获批的产品。商业团队于2021年初推出公司自主研发的第二种肿瘤药物索凡替尼,用于治疗晚期非胰腺NET。公司自主研发的第叁种药物是用于治疗肺癌的赛沃替尼。该药目前正在进行最终监管审评,有望最早于2021年年中在中国获批上市。另外七种肿瘤候选药物目前在中国处于早期临床开发阶段,其中一种于2021年4月过渡至II期註册意向研究,另一种目标于2021年过渡至II期註册意向研究。

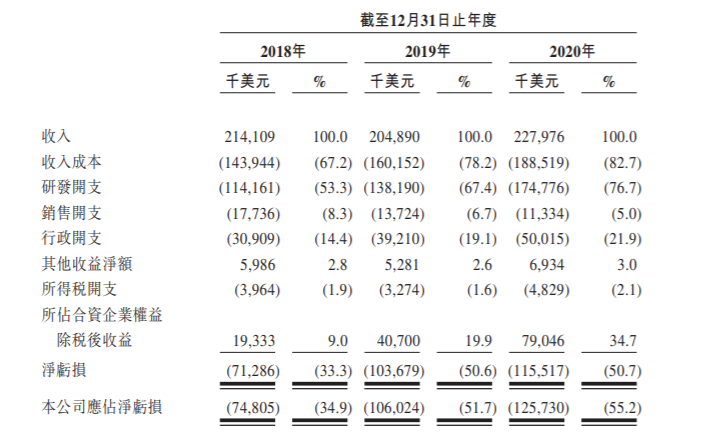

2018年、2019年及2020年,公司的收入总额分别为2.14亿美元、2.05亿美元、2.28亿美元,净亏损分别为7128.6万、1.06亿、1.26亿美元。

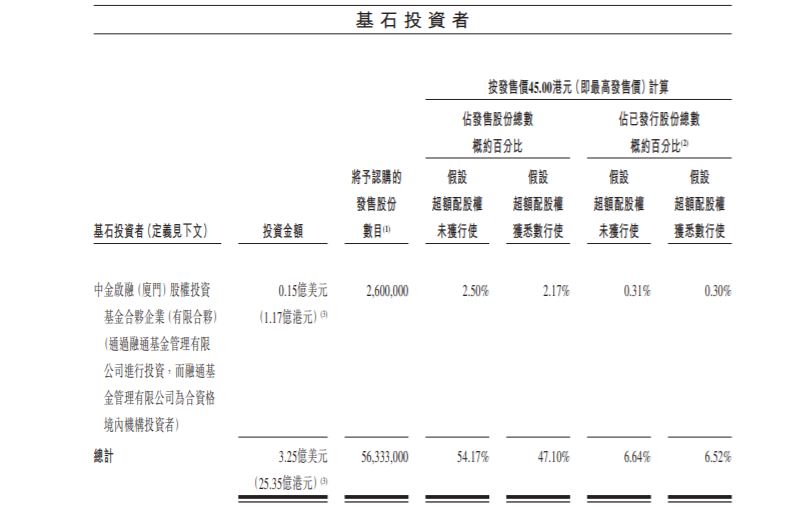

基石投资者方面,公司已与五名基石投资者:即The Carlyle Group Inc.、加拿大养老基金投资公司、泛大西洋投资集团、HBM Healthcare Investments及中金启融基金订立基石投资协议,基石投资者已同意以总认购价约25.35亿港元认购发售股份以作为国际发售的一部分。

精彩评论