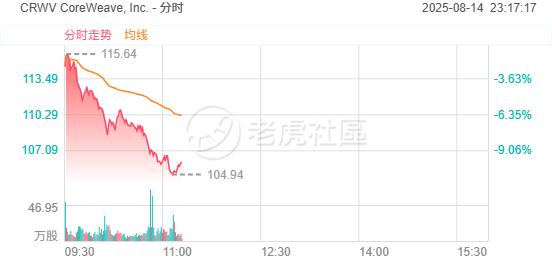

周四,与英伟达联系紧密的人工智能基础设施提供商 CoreWeave, Inc. 持续走低,截至发稿跌幅超10%,近两个交易日跌幅接近30%。

首先,CoreWeave最新公布的第二季度财报显示,尽管收入同比增长2倍至12.1亿美元,但调整后净亏损扩大至1.308亿美元,远高于市场预期的9630万美元。此外,公司第二季度积压订单规模为301亿美元,虽高于上季度,但考虑到此前已知的OpenAI 40亿美元新增合同,实际季度签约额仅为14亿美元,略低于市场预期。

其次,多家投行分析师对CoreWeave的评级和目标价进行了调整。尽管花旗维持"买入"评级并上调目标价至164美元,但巴克莱维持"同等权重"评级,目标价140美元。Stifel分析师团队指出,公司中期前瞻指引呈现分化,利润率指标不及预期,这可能是股价承压的主要原因之一。

更值得关注的是,CoreWeave将于周五迎来上市后首次大规模解禁,约84%的A类股票将解禁。这些股票主要集中在公司内部人士和关键供应商英伟达手中。大量股票进入交易市场可能引发进一步的抛售压力。

市场对CoreWeave的业务前景产生了一些担忧。有分析认为,随着竞争对手获得类似的硬件,CoreWeave的优势正在缩小。此外,公司巨额支出也打击了利润,一些观察人士认为,这种增长模式掩盖了脆弱的经济状况。

还有,英伟达13F报告披露在即,市场也在等待观察英伟达对CoreWeave的支持情况。

精彩评论