台积电:加注先进制程;三星:跟;格罗方德:弃牌!

近日,全球第四大芯片代工厂GlobalFoundries(下称“格罗方德”)登陆纳斯达克上市,代码为“GFS”。

此次IPO中,公司以每股47美元的价格,筹集了约25亿美元的资金。

上市之后公司股价连涨四天,最新市值逾300亿美元。

成立至今,格罗方德已经投入了超230亿美元,然而盈利之路还遥遥无期——公司也是世界5大芯片代工厂中,唯一一家还在亏损的企业。

2018年,公司宣布放弃先进工艺的研发,退出与台积电和三星的竞争,试图向“盈利”的方向转型。

这次上市,公司试图为自己打上“全球范围内唯一一家不设在中国、具有一定规模纯代工厂”的标签,来吸引投资人的注意,为产能扩建募资。

确实,只要定语加的足够多,那风云君也是全世界、甚至全宇宙独一份。

公司具体成色如何,我们这就来看看。

一、放弃先进工艺,押注成熟制程

与绝大部分成立于上个世纪的芯片公司不同,格罗方德还算年轻,成立至今也不过才13个年头。

翻开公司的历史一看,这简直就是一部买买买和卖卖卖的购物史。

1、我乃石油大佬,“偶买噶,买他!”

1980年以前,绝大多数芯片公司都是设计与制造并行的。但是,随着设计和制造都要求越来越多的资本投入,将制造外包给代工企业的公司激增。

2008年,AMD(AMD.O)为了摆脱亏损,同时在芯片设计方面对抗英特尔和英伟达,于是打算剥离自己的制造工厂向无晶圆厂转型。

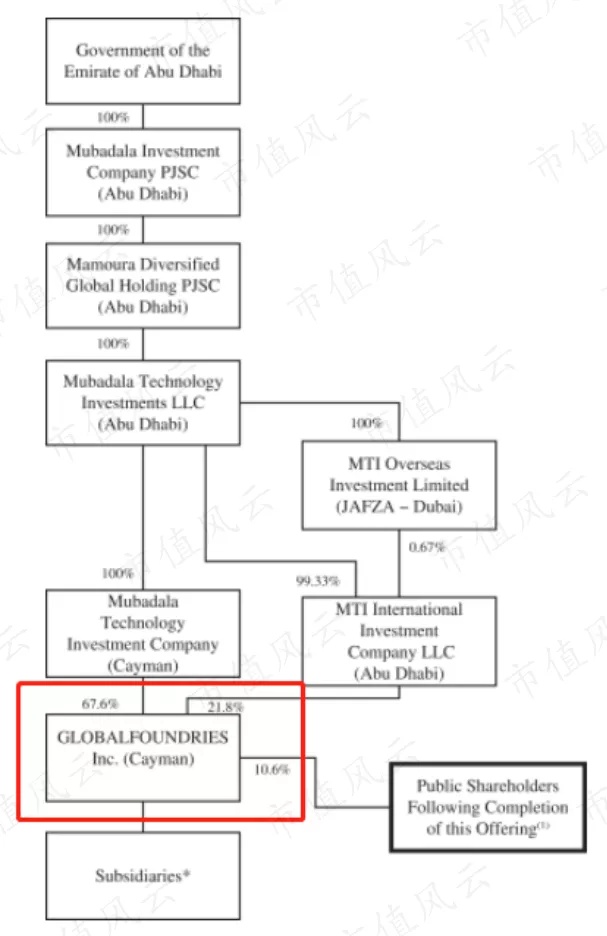

富得流油的阿布扎比政府一看机会来了,就说:我们出钱,你们这个厂我们包圆了!

要说石油大佬就是财大气粗,一出手就是84亿美金,拿下了AMD在德国德累斯顿的制造业务,以及在纽约马尔他的一个工厂项目,并成立了新公司,就是格罗方德。

此后,阿布扎比政府一直牢牢把控着公司的话语权。在此次IPO过后,阿布扎比政府持股比例依旧高达89.4%,同时也拥有89.4%的投票权。

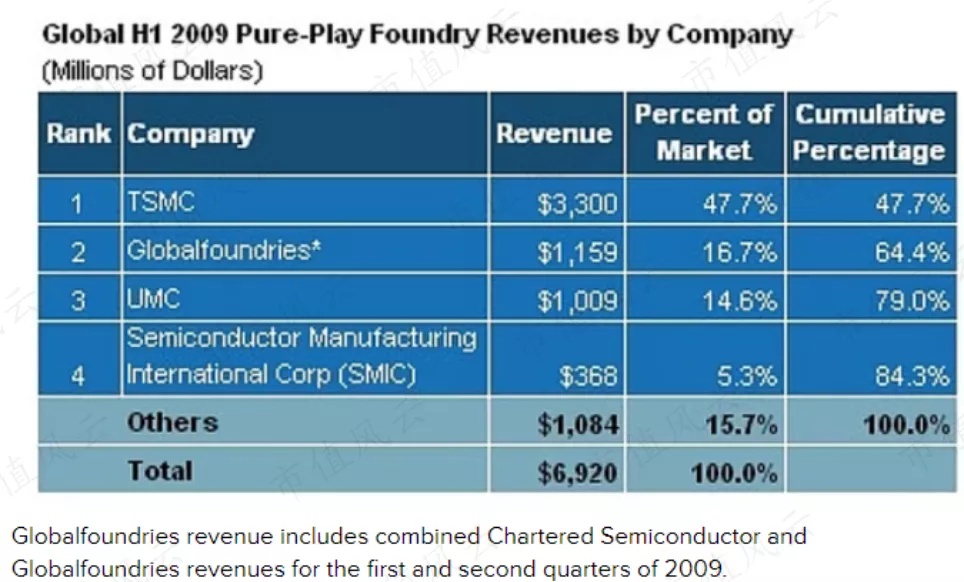

随后在2010年,金主又斥资18亿美元,收购了新加坡的半导体制造公司Chartered Semiconductor Manufacturing。

当时,格罗方德和Chartered Semiconductor的合并市场份额为16.7%,排名行业第二。

不过谁能想到,如今十年过去了,台积电(2330.TW,TSM.N)一家独大,市场份额增长到接近60%,而格罗方德的市场份额缩水至7%,跌至行业第四。

(来源:iSuppli)

2015年,格罗方德又收购了IBM(IBM.N)的微电子部门。不过,这笔交易格罗方德倒没出钱,反而是IBM贴钱卖儿子。

针对这笔交易,IBM计提了47亿美元的税前费用,其中包括资产减值、出售业务的预计成本,以及支付给格罗方德的15亿美元现金对价。对应的条件是,格罗方德需要在未来的10年内为IBM制造芯片。

另外,格罗方德还承诺向IBM提供10nm工艺,并且将其升级为7nm工艺。但是,格罗方德统统失约,这也是IBM现在起诉格罗方德的主要原因。

2015年巅峰时期,公司旗下拥有10个工厂;其中,Fab1位于德国德累斯顿,Fab2-7位于新加坡,Fab8-10位于美国东北部。

2、放弃先进工艺,此乃壮士断腕

2018年之前是愉快的买买买时光,但是随着规模扩张而来的,还有巨额的设备折旧和维护费用,以及高额的研发及资本投入所带来的盈利和现金流压力。

这时候,格罗方德觉得总这么亏钱也不是个事,于是宣布转型,专注于成熟制程半导体,打算奔着更高的利润率来调整业务结构。

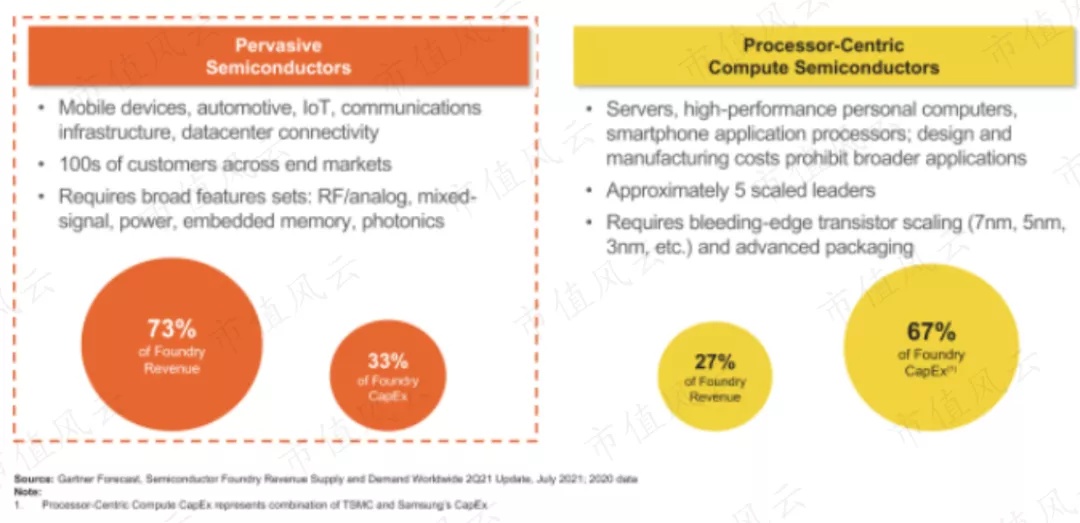

成熟制程半导体并不要求最先进的制程技术,而且应用领域更广,包括诸如移动设备、汽车、物联网、通信设施、数据中心等,通常需要的资本投入也更低。

2020年,成熟制程半导体在整个半导体代工市场中占比73%,但资本投入仅占33%。

与之相对的,是以处理器为核心的先进半导体。这类半导体通常用于算力要求更高的应用领域,而且其高昂的设计和制造成本也限制了更广泛的运用。

于是2018年,公司宣布终止7nm制程的研发,将人力物力转移到14nm和12nm制程研究上,开始成熟制程半导体的代工生产。

市场也认为,虽然头部公司都在摩尔定律的鞭策下不断追求更加先进的工艺,但是成熟制程工艺并不会被完全淘汰。IC Insights的数据显示,到2024年,10nm以上的市场份额还有70%。

但是放弃先进工艺也意味着,格罗方德永远无法进入那剩下的30%的市场。

(来源:IC Insights)

其实,格罗方德并非是行业中唯一放弃先进工艺的公司。2018年8月,中国台湾晶圆加工厂联华电子(2303.TW,UMC.N),也宣布放弃12nm以下的先进工艺。

随后,得益于市场需求的增长、产品涨价以及资本投入的减少,联华电子2020年及2021年上半年的营收和利润率均实现大幅增长。

为了精简业务,格罗方德在2019年,完成了ASIC解决方案业务部门Avera Semiconductor,和新加坡Fab 3E的出售,并借此获利6.15亿美元。

2019年4月,公司还宣布以4.3亿美元,将其位于纽约East Fishkill的Fab 10卖给了安森美半导体,预计在2022年完成交易。

2020年5月,公司表示,由于中美贸易摩擦,将停止在成都建造Fab 11的计划。

最近三年的策略总结一句话就是:不再砸钱研发先进制程,不再投入新的工厂建设,顺便还要靠卖旧工厂回血。

不得不说,这个画风跟18年以前差的着实有点多。

不过,格罗方德近两年的策略,也使得其自由现金流和烧钱率明显好转,分别在2019年和2020年由负转正。

不然以公司账面上不足10亿美元的现金,常年靠借新还旧支撑着日常运作,每年需要支付的利息都够喝一壶的了。

3、大丈夫能屈能伸,缺芯了,快扩产

一通卖卖卖之后,公司目前只剩5大制造基地,包括将于2022年底转移出去的Fab 10工厂。2020年,300毫米等效(注:12寸)总产能约为200万片。

由于受到疫情、美国暴风雪天气、原材料价格上涨等因素的影响,全球市场都面临着芯片短缺的窘境,汽车厂和手机厂都纷纷宣布减产。

台积电、三星和英特尔也抓住机会,宣布开发新的晶圆厂扩充产能,格罗方德面临的竞争也愈发激烈。

于是,2021年6月,公司宣布了新加坡Fab 7的扩建计划,预计将投资40亿美元,新增45万片300毫米晶圆的产能,新加坡经济发展局(EDB)将提供部分融资,建设工作将于2023年底完成。

随后在7月,公司又宣布了纽约Malta厂 Fab 8的扩建计划,预计将投资10亿美元,新增15万片300毫米晶圆的产能。

二、打不过老大?格罗方德:逃避可耻,但有用

1、五巨头中出货量最少

随着智能化进程的不断深入,半导体应用场景的扩张自然不必多说。

根据VLSI Research的数据,随着物联网、5G、云、AI和汽车技术的发展,半导体市场有望从2021年的5000亿美元,增长到2030年1万亿美元。

然而,不论是设计还是生产,都需要大量的资本投入来实现产业的升级。随着制造成本的不断增长,只有代工厂才有足够的制造量来提高良率,同时产生足量的资本回报。

所以2000年,仅有9%的半导体制造外包给了代工厂,而到了2020年,这一比例增长到了33%。

在代工厂不断发展的历史中,核心生产力已经逐步从欧美转向了亚洲。

根据BCG和SIA的数据,1990年至2020年,利用先进晶圆尺寸技术、在美国和欧洲主要晶圆厂生产的商业晶圆份额,从81%下降至21%。

相比之下,同期,中国大陆和台湾的产能占比,从接近0增长到37%,并且有望在2030年增长到45%。

全球市场芯片代工厂的集中度很高。目前,五家具有显著规模的代工厂掌握了绝大部分的市场份额,分别是台积电、三星电子、格罗方德、中芯国际和联华电子。

风云君之前对台积电和中芯国际都进行过深入分析,欢迎小伙伴下载市值风云APP进行查看。

2020年,台积电晶圆收入为460亿美元,在全市场的份额达58%,其余四家公司加起来也只有27%。

分地区来看的话,全球约77%的代工收入来自中国大陆和中国台湾地区,其中台积电、中芯国际和联电占比为72%。

而格罗方德也不断在招股书中强调,当市场份额高度集中在中国的时候,公司旗下分布于世界各地生产线的价值就得以体现。

看人家这大聪明,瞎掰扯起来从不含糊。

格罗方德的出货量在2019年下滑至175.8万片之后,在2020年回升至203万片。2021年上半年,受益于芯片短缺,出货量实现同比增长,为114.3万片。

不过跟同行一比,公司的出货量是最少的。2021年上半年,台积电遥遥领先,出货量为703万片,联电和中芯国际的出货量分别为221万片和152万片。

从平均售价(ASP)来看,格罗方德为2445美元,仅次于台积电,远高于联电和中芯国际。

2、放弃7nm工艺,研发投入逐年走低

格罗方德的代工产品定位不及台积电,但是也要比联电和中芯国际要高。

只是受累于较低的出货量,整体营收规模排在台积电和联电之后,仅比中芯国际高6亿美元。

在今年年初,中芯国际拿到了14nm工艺及以上工艺的关键设备的供应许可之后,就与ASML公司签订了12亿美元的订单合同。

不过,中芯国际能采购的也仅仅是DUV光刻机,这能够帮助公司解决28nm和14nm芯片的问题。但是,7nm及以下的工艺所必须的EUV光刻机,仍旧被卡脖子。

有了DUV光刻机,也就意味着中芯国际可以生产更多的高附加值产品,产品单价也有望实现增长。

三星半导体部门生产的产品中,几乎一半都留作自用,对外出售的72.9万亿韩元芯片中,包括55.5万亿的存储芯片,代工收入占比较低。再加上未披露更加详尽的数据,所以我们暂不将三星加入对比。

(来源:三星电子2020年年报)

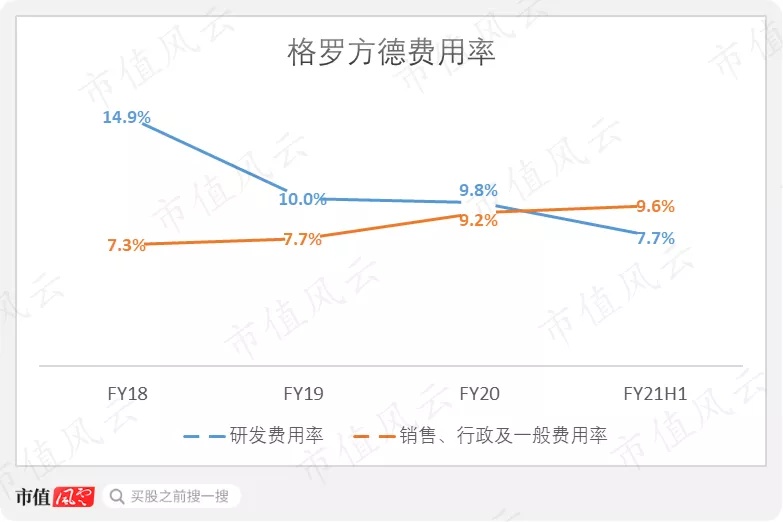

在2018年确定放弃7nm工艺研发之后,格罗方德的研发费用就逐年走低,从2018年的9.3亿元,下降至2020年的4.8亿元。

反观台积电和中芯国际,研发费用都在持续提升。2020年,台积电研发费用高达39亿美元,中芯国际也投入了7.2亿美元,超过了格罗方德。

在研发费用的构成中,研发人员工资是下降最多的,从2018年的4.3亿美元,腰斩至2020年的2.0亿美元。不过,公司并未披露研发人员数量,无法准确判断研发人员人均工资的下降幅度。

那么,先进工艺的需求到底在什么地方呢?

首先,进入5nm时代之后,只有三星和台积电活了下来。在需求端,目前苹果、华为、高通、三星、AMD和英伟达的旗舰芯片,都采用的是5nm工艺。

台积电的先进制程产能增长的特别快,营收占比同样实现快速增长。5nm和7nm的营收占比,在2021年3季度分别达到18%和34%,合计为52%。

而且,此前台积电给出的计划表显示,预计3nm将于2022年量产,2nm将于2025年量产。

虽然说5nm制程的芯片性能比7nm的要高,但是改善的幅度却并不令人满意,这也是代工企业和部分下游应用领域,认为先进工艺性价比不高的原因之一。

与财大气粗的台积电和三星相比,格罗方德和联华电子及时放弃先进工艺,是不得已退而求其次的办法,但这种转变或许能让公司早日看到盈利的曙光。

三、2021年上半年,毛利率首次转正

格罗方德的营业收入连年下降,从2018年的62.0亿美元,下滑至2020年的48.5亿美元。

2021年上半年,借助芯片短缺的东风,公司营收同比增长了12.6%,实现30.4亿美元。

前5大代工厂里,格罗方德也是唯一一家,营收在2018-2020期间连续下滑的公司。

公司绝大部分收入来自晶圆制造和销售,约占2020年净收入的92%。剩余部分主要来自光掩模的制造和销售,以及后期制造服务等。

在2020年之前,公司采用收入百分比法确认收入,而从2020年开始改为按照交货原则确认。

这个转变会使得公司确认的收入减少,因为已完工但未出货的部分就不再进行确认,其中2020年因此减少了8.1亿美元。当然,新的收入确认规则更加符合会计准则。

此外,公司剥离的ASIC业务在2019年产生了3.9亿美元的收入。如果把这两项进行加回调整的话,公司2020年的营收与2019年基本持平。

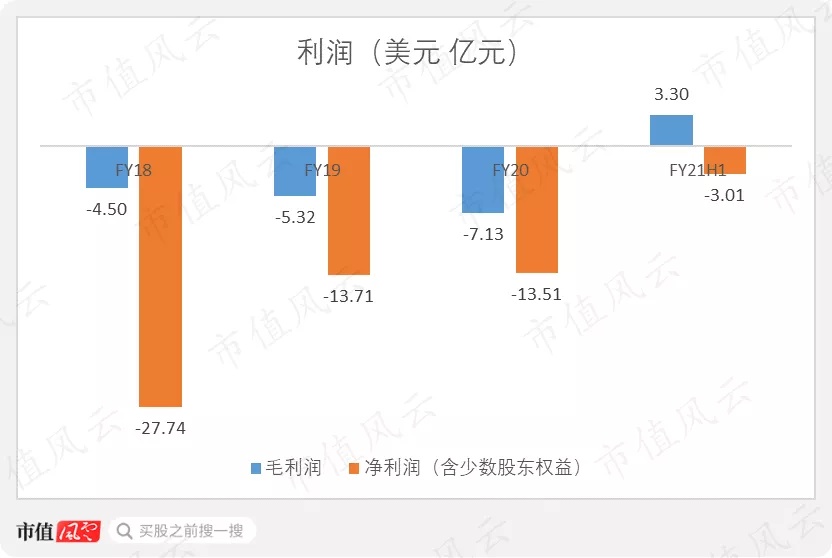

格罗方德至今未能实现盈利,而毛利润亏损额在2018-2020年间也逐年扩大,直到2021年上半年才扭亏为盈,实现3.3亿元。

公司在2021年初,计划将生产设备的预估使用年限从5-8年,拉长到10年,这一调整导致当年营业成本中的折旧项减少了3亿美元。

如果按照往年会计准则记账的话,上半年的毛利润将只剩3000万美元。

虽然净利润亏损幅度近年来有所收窄,但这是公司分别在2019年、2020年,通过资产处置、法庭和解、资产重估等方式,盈利6.15亿美元和4.4亿美元的前提下实现的。

单论营业亏损的话,幅度更大。

在2018-2020年,公司300毫米晶圆厂的出货利用率分别为80%、70%和84%。出货利用率,是利用特定时期内晶圆出货量除以晶圆总产能得出的比率。

出货利用率当然是越高越好,因为这能有效降低产成品的单位固定成本。

四、最大客户取消排他性承诺

虽然公司的客户群从2009年的一个,也就是AMD,增长到现在的200多个,但是客户集中度非常高。2018-2020年,前十大客户占公司晶圆出货量比重分别为75%、73%和73%。

2020年,只有AMD和高通两家,占公司营收比重超过10%,分别为21%和11%。

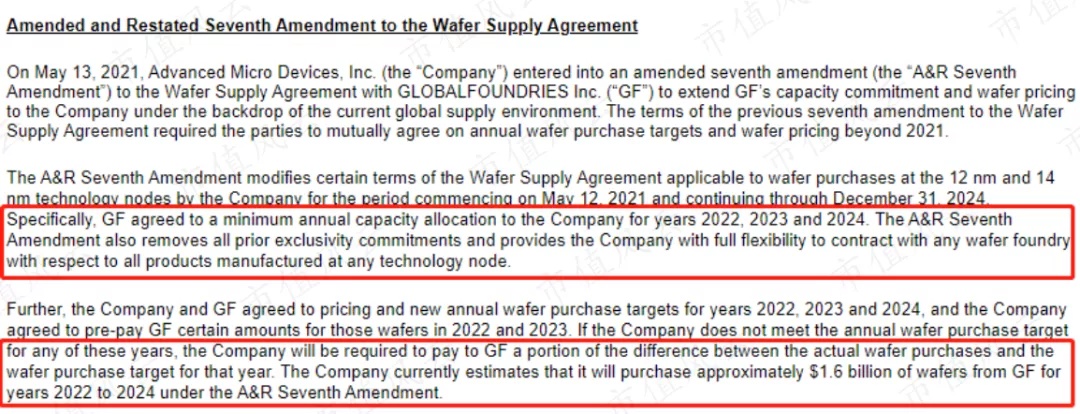

当前,AMD7nm以上的代工交给了格罗方德,7nm及以下则交给了台积电。

(来源:AMD2021年半年报)

不久前,AMD与公司的合作协议续签至2024年,预计2022-2024年间订单价值为16亿美元。

不过在这一次的协议更新中,排他性承诺被取消。也就是说,AMD可以任意选择其他的代工厂为其生产,不再局限于格罗方德。

作为格罗方德当前最大的客户,AMD一旦选择将订单给到其他代工厂,不可避免的会对其业绩产生较大的影响。

(来源:AMD公告)

一方面客户集中度高,不需要进行大规模的营销活动,另一方面大幅降低研发费用,格罗方德的经营费用率降至2021年上半年的17.3%。

结语

在全球都处在芯片短缺的情况下,各家公司纷纷宣布扩充产能。格罗方德也希望上市募集一波资金,然后拿去建厂。

在放弃追逐先进工艺和卖出一半的工厂之后,公司于2021年上半年,首次实现毛利润转正。

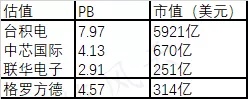

按照格罗方德最新市值估算,公司PB估值为4.57倍,高于中芯国际和联华电子,低于台积电。

(来源:东方财富,市值风云)

精彩评论