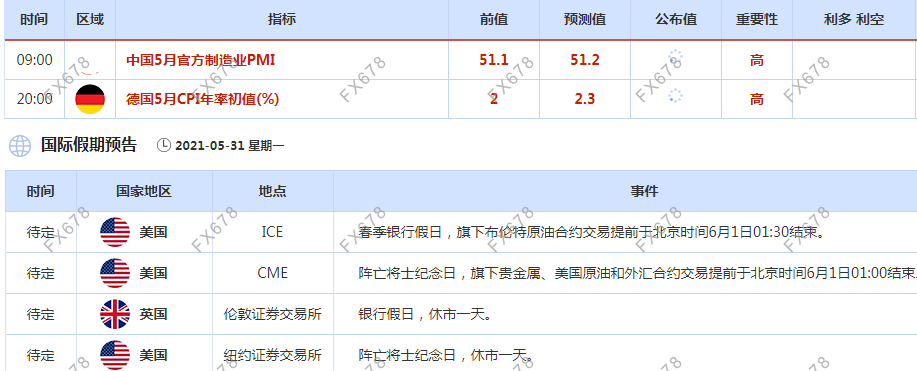

摘要:本周将是一个超级周,数据方面,有中国官方制造业PMI、美国ISM制造业PMI、美国ISM非制造业PMI、美国非农就业报告等数据;周一为美国阵亡将士纪念日美股休市;Zoom、雾芯科技、CrowdStrike、Slack、lululemon财报将发布;中原建业、DLocal分别将于港交所与纳斯达克上市。

周一(5月31日)关键词:中国5月官方制造业PMI、美国阵亡将士纪念日美股休市、中原建业港交所挂牌上市

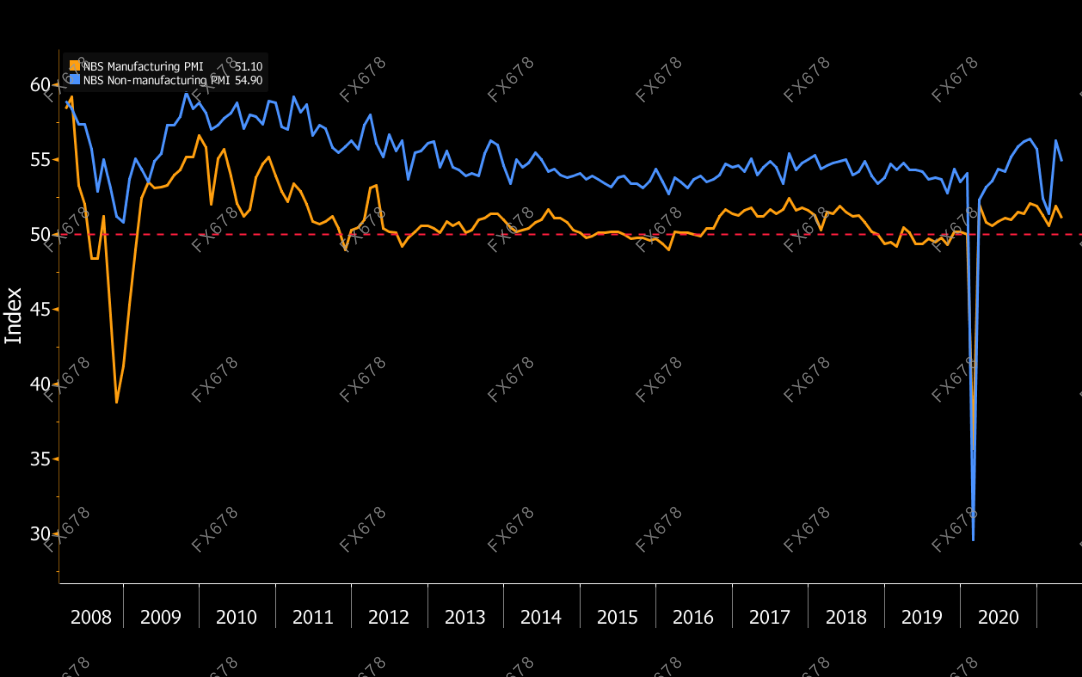

周一将迎来中国5月官方PMI数据。中国4月官方制造业PMI从3月份的51.9降至51.1。市场预计5月份该数据将进一步跌至51.0。经济复苏一直持续到5月,但制造业增长势头已经触顶。

官方制造业PMI受季节因素的影响往往比财新指标更大,5月有五天的假日,该指数可能会由于当月工作日较少而有所下降;排除季节性因素,情况看起来比较稳健。

新股方面:中原建业港交所挂牌上市。

需要提醒的是,周一恰逢美国阵亡将士纪念日,美国股市休市一天,ICE旗下布伦特原油合约交易提前于北京时间6月1日01:30结束;CME旗下贵金属、美国原油和外汇合约交易提前于北京时间6月1日01:00结束。

另外,受假期影响,原定于北京时间每周三出炉的API原油库存系列数据和EIA原油库存系列数据,本周将延迟一个交易日至北京时间周四公布。

周二(6月1日)关键词:美国ISM制造业PMI;OPEC+会议;Zoom财报

周二欧洲时段,将迎来第17届OPEC和非OPEC部长级视频会议。分析师预计OPEC及其盟友料将在开会时重申增产计划,以恢复更多疫情期间停掉的石油产量。

参与媒体调查的24位分析师和交易员中,除四位之外的所有人都预测,OPEC将批准在7月份每日增产84万桶的计划,从而完成这个分三步走以便在今年夏天恢复略超过200万桶石油产量的进程。几位OPEC代表也未具名表达了相同的看法。

周二纽约时段,投资者需要重点关注美国5月ISM制造业PMI数据,目前市场预期为61。

美国4月ISM制造业指数从3月的64.7降至60.7,制造业活动增速放缓,可能受到投入短缺的制约,而不断加速的疫苗接种和大规模财政刺激措施释放了积压的需求。3月数据为1983年12月以来最高。

财报方面:Zoom盘后将披露新一季业绩。

周三(6月2日)关键词:美联储官员讲话、美联储褐皮书;雾芯科技、Cloudera、C3.ai财报

周三市场相对清淡一点,纽约时段,几位美联储官员的讲话和美联储褐皮书。其中,2021年FOMC票委、芝加哥联储主席埃文斯就经济现状和货币政策发表讲话;费城联储主席哈克就经济展望发表讲话;此外,哈克还与明尼阿波利斯联储主席卡什卡利、亚特兰大联储主席博斯蒂克、达拉斯联储主席卡普兰参加主题为种族与经济的线上会议。投资者需要重点留意美联储对通胀前景和缩减购债的相关措辞变化。

财报方面:雾芯科技(盘前)、Cloudera(盘后)、C3.ai(盘后)

周四(6月3日)关键词:小非农、初请失业金人数、ISM非制造业PMI;CrowdStrike Holdings、DocuSign、lululemon athletica、Slack Technologies财报;DLocal Limited将登陆纳斯达克上市

周四欧洲时段将迎来小非农——美国5月份ADP就业数据,市场预计将新增就业70万人,该数据对非农数据有一点的前瞻指引作用,投资者需要重点关注。同时,还将出炉每周的初请失业金人数变动数据。

最新数据显示,美国截至5月22日当周初请失业金人数降幅超预期,因裁员减少,企业迫切需要工人来满足经济快速重启释放出的激增需求。截至5月22日当周,初请失业金人数减少3.8万人,经季节性调整后为40.6万人。这是自2020年3月中以来的最低水平,也标志着请领人数连续第四周下降。

周四纽约时段,将迎来美国5月ISM非制造业PMI数据,市场预计将从4月的62.7提升至63。

美国服务业活动增长速度在4月略有放缓,可能是受到了投入短缺的制约。在大规模财政刺激和快速改善的公共卫生环境推动下,需求激增。4月非制造业活动指数从3月的63.7降至62.7。指数高于50,表明占美国经济活动的三分之二以上的服务业成长。

财报方面:CrowdStrike Holdings、DocuSign、lululemon athletica、Slack Technologies将公布新一季财报。

新股方面:拉美跨境支付平台DLocal Limited将登陆纳斯达克上市。

周五(6月4日)关键词:非农、G7会议

周五的焦点将是北京时间20:30出炉的美国5月份非农就业报告,市场预美国5月非农就业人口将增加60万人,失业率将从6.1%下降至5.9%,薪资年率将从0.3%增加至1.6%;整体预期比较乐观,有望给美元提供支撑,进而可能打压非美货币和黄金的走势。

美国4月就业增长出人意料地放缓,可能在公共卫生状况迅速改善和大规模政府援助提振经济复苏、推动需求急升之际,受到了工人和原材料短缺的制约。非农就业岗位增加26.6万个,低于预测的97.8万个。预示未来招聘情况的临时帮工岗位骤降,且制造业、零售业和快递业岗位均减少。失业率从3月的6.0%升至6.1%。尽管招聘活动大幅放缓,但劳动力市场正在改善。劳动力参与率从3月的61.5%攀升至61.7%。就业人口与整体人口之比从3月的57.8%微升至57.9%。

除了上述经济数据和风险事件,未来一周,投资者还需继续关注海外新冠疫情和伊核协议谈判等相关消息,此外,对于拜登的6万亿预算的影响发酵情况,也需要予以留意。

精彩评论