港股

港股今日再现高开低走行情,恒指跌0.57%报28827点,国指跌0.87%报10663点;恒生科技指数跌0.56%报8155点。

盘面上,受A股芯片股带动,港股半导体板块全天表现强势,上海复旦大涨超11再创历史新高价,中医药股迎政策利好,表现持续活跃;澳门料暑假旅客恢复,濠赌股均大幅反弹,在线教育股亦全线反弹,海运股继续走强;铝、钢铁等有色金属股普涨;大型科技股收涨涨跌不一,快速跌超3%,小米集团-W跌近2%,网易-S、京东集团-SW、百度集团-SW均涨超1%;煤炭股领跌,军工股、汽车股、房地产、区块链股普跌。2只首日上市股表现各异,和黄医药大幅收涨逾50%,奈雪的茶收跌13.54%。

港股上半年正式收官,截止6月30日收盘,恒指半年累涨5.86%;国企指数累跌0.7%;红筹指数累涨5.07%;恒生科技指数累跌3.21%.

个股方面,市值200亿港元以上的港股中,涨幅最大的是力劲科技,年初至今上涨近9倍,开拓药业-B和四环医药也表现强劲,分别涨逾5倍和3倍。

国信证券:港股下半年将加速上行 恒指有机会挑战本轮新高

国信证券调整恒生指数2021年31000-32000点的目标区间,意味着恒指有机会挑战本轮新高。该行,认为下半年大盘上行的同时,也会伴随轮动的局面。半年报较优或者其他基本面驱动的板块主要为纺织服装、医药、金属、能源,其次,恒生科技、大金融中报预计符合预期而股价超跌,也将会有明显的估值修复。二季报之后或者Q4,部分板块的估值过高,加之距离年底taper以及资金面的不确定性,使得风险偏好无法持续提升,此时当关注价格可能持续上行的资源股、低估值的银行股,以及经济周期影响较小的电信运营商和香港本地股。

A股

两市主要指数上涨,沪指以窄幅为主,全天收涨0.5%报3591点,上半年累计上涨3.4%;深成指涨1.08%报15161点,上半年累计上涨4.78%;创业板指午后在权重股带动下突破2月份高点,再创年内新高,全天收涨2.08%报3477点,上半年累计上涨17.2%。

两市个股多数上涨,市场情绪及赚钱效应回升,芯片概念受多家公司发布半年报预告影响,全线大涨,富满电子等十股涨停;锂电池概念持续大涨,宁德时代涨逾5%股价再创新高;金融股午后回暖,券商股普涨,长城证券涨停;军工概念午后多次发力,氮化镓、海运、光刻机、新能源车等概念活跃。家具、商贸代理、造纸、供气供热等板块跌幅靠前。

美股

美国三大股指期货悉数转跌,截至发稿,道指期货跌0.28%;纳斯达克100指数期货跌0.04%;标普500指数期货跌0.15%。

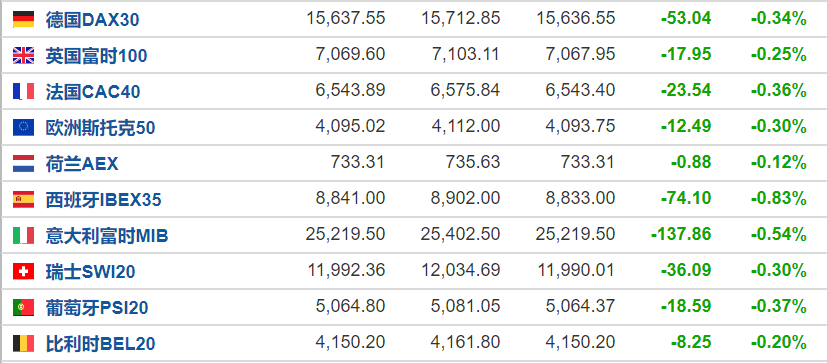

欧股

欧洲主要指数全线下跌,截止发稿,德国DAX指数跌0.34%,英国富时100指数跌0.25%,法国CAC40指数跌0.36%,欧洲斯托克50指数跌0.3%。

原油

国际油价短线走弱,截止发稿,WTI原油报73.06美元/桶,涨0.11%;布油现报74.19美元/桶,跌0.12%。

在一份行业报告指出美国原油库存大幅下降后,油价回升至每桶73美元上方,此前OPEC+会议预计将导致更多供应重返市场。目前市场关注周三晚些时候能源情报署(EIA)的美国原油数据和推迟到周四召开的OPEC+部长级监督委员会议。

黄金

国际黄金小幅走低,日内跌0.52%,报1754.5美元/盎司。

国际金价持稳,投资者在本周晚些时候公布美国就业数据前持谨慎态度,但由于美联储转向鹰派政策立场,金价本月已累计下跌逾7.7%,料将创下2016年11月以来的最差月度表现,后市下看1740美元。

精彩评论