今年初的全球性公共卫生事件导致对教培行业带来了极大的冲击,尤其以线下班为主的新东方和好未来。进入下半年,疫情影响逐渐消退,从两家上季度的财报来看,暑期线下培训的需求正在良好恢复中。新东方招生人数恢复了增长,大力布局的线上OMO模式也已经开始收获市场,虽然财务上显示收入同比下滑,但仍好于之前指引,所有的迹象表明,行业的复苏符合预期。

10月22日美股盘前,好未来发布截至2020年8月31日的2021财年Q2财季财务报告。在营收连续三个季度超过新东方之后,与后者的身位也在拉大。不过,在盈利方面,尽管好未来本季度净利润大幅改观,但从体量上看仍远不及新东方。下面,我们将从几个财报的核心数据对比分析,两家公司孰强孰弱以及各自的优势和短板。

由于两家公司的财年起始不同,截止2019年5月31日的 三个月是好未来2020财年第一季度,却是新东方2019财年的第四季度,因此我们以新东方财报时间为标准,好未来的按照相应实际时间段数据对应。

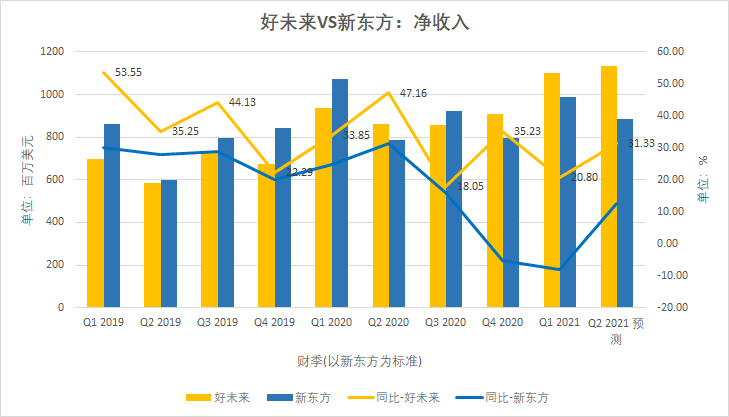

最新一财季,好未来净收入11.033 亿美元,同比增长 20.8%,在过去三年中,该季度的增速仅好于2020年Q3财季的最差增长(该期营收增速为18.05%)。不过,该增长远好于同期的新东方。财报显示,同期新东方净收入总额9.864亿美元,同比下降8.0%。

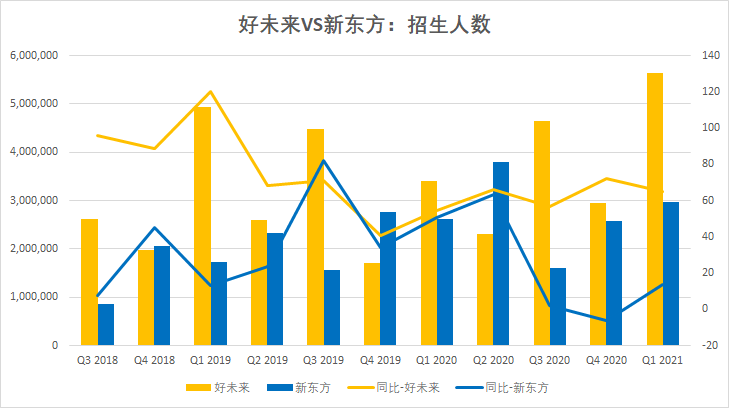

教育公司的收入增长主要由招生人数驱动,本季度我们看到,随着好未来招生人数的大幅增加,并且和新东方的招生人数差距在拉大:本季度,好未来招生人数达563.22万人,同比增长65%,而同期的新东方296.11万人,好未来的学生总人次数是新东方的1.9倍。

好未来招生人数激增背后,是营业成本的大幅攀升。财报显示,非GAAP下,好未来营业成本同比增长40.8%至30.27亿美元,而同期新东方营业成本同比增长0.7%,至8.202亿美元。

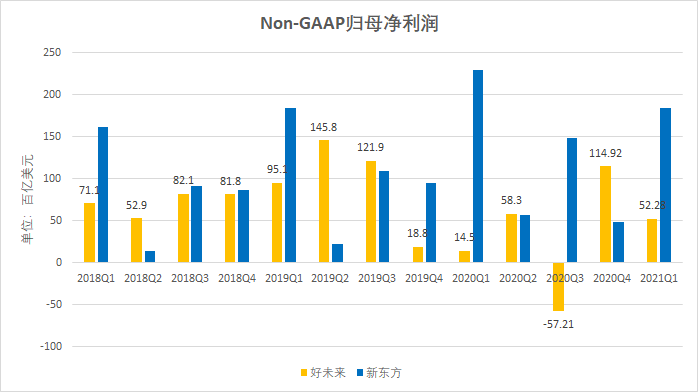

从盈利的角度看,好未来激进的扩张策略还是有效的。不说长期,单看本季度,毕竟65%的人数增长就带来了881%的净利润增长。

不过,从规模上看,本季度好未来的净利润要比新东方差很多。财报显示,归属于好未来的非美国会计准则净利润(不考虑股权激励费用)为 5230 万美元,上年同期归属于好未来的非美国会计准则净利润为 530 万美元,同比增长881%;而同期,新东方净利润1.747亿美元(同比下降16.4%)。可以说,本季度好未来本季度的盈利能力出现了大爆发。

总结

总体而言,在营收增长和招生人数上,好未来已将新东方甩在身后,这一直以来也是好未来的强项。当然,代价就是营业成本的大幅攀升,但总体而言,这些钱花的值。

从盈利上看,好未来的盈利规模远低于新东方,但并非不可超越。毕竟,上一季度好未来1.14亿美元的非GAAP归母净利润是同期新东方的两倍多。

两家公司的竞争依旧继续,但又有各自的隐忧。此前市场传言新东方将于下周启动赴港二次上市,一度拉升股价,但公司需要解决收入同比下滑的问题,而好未来在招生人数大增之后,离天花板又近了一步,而未来随着获客成本不断攀升,烧钱的增长还能维持多久尚未可知。

精彩评论