摘要: 蔚来 将于11月25日盘前发布第三季度财报。随着交付规模显著回升及毛利率逐步修复,市场对蔚来的业绩有积极期待。

二季度回顾

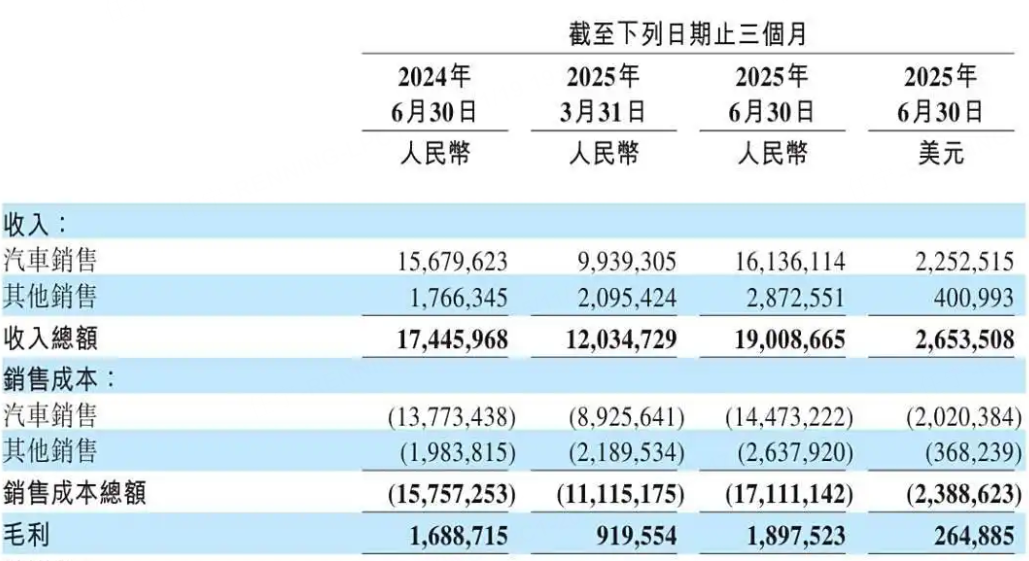

2025年第二季度,蔚来营收为190亿元(约26.5亿美元),净亏损为49.9亿元(约7亿美元)。第二季度汽车交付量为72,056辆,较2024年第二季度增长25.6%,较2025年第一季度增长71.2%。交付量包括蔚来旗下蔚来品牌的高端智能电动汽车47,132辆、蔚来旗下乐道品牌的家庭智能电动汽车17,081辆以及公司旗下萤火虫品牌的智能电动高端小车7,843辆。

三季度预期

三季度,蔚来交付量为87071辆,同比增长40.8%,符合此前在二季报中的预期。其中9月单月交付量达34749辆,创历史新高。

在二季报中,蔚来预计三季度总收入为218.1亿元(约30.45亿美元)至228.8亿元(约31.93亿美元),创历史新高,较上年同期增长16.8%到22.5%。

而根据老虎国际APP的数据,分析师预计蔚来三季度总收入221.3亿元人民币,同比增长18.49%;每股收益-1.653美元,同比增长22.76%;调整后的息税前利润-35.19亿元。

主要看点

交付爬坡与车型结构优化的边际贡献

乐道L90首月破万与新一代蔚来ES8订单强劲,为后续季度提供扎实的基础。随着乐道与蔚来品牌的组合覆盖不同价格区间,车型结构更加均衡,有助于提升整体销量与营收稳定性。

交付规模提升对单位固定成本摊薄效果明显,叠加此前披露的降本增效进展,预计经营亏损继续收窄。若整车毛利率能够保持在中双位数并逐步上行,将对现金流与利润表形成正向反馈。

需要留意的是,价格竞争的持续与型号扩张的初期投入可能压制短期毛利率弹性。公司对四季度毛利率提升的目标仍依赖供应链稳定与关键零部件成本优化的落地情况。

双品牌战略的协同与生态体系的延展

乐道品牌通过更具性价比的定价策略迅速打开规模,蔚来品牌在高端与技术标杆定位上继续巩固,双品牌协同形成更广的覆盖面。管理层在二季度起实施组织优化与CBU机制,ROI管控加强,有利于财务表现改善。

新品周期的叠加与产能爬坡将推动本季度收入与订单势能延续。乐道与蔚来在BaaS、电池换电与服务体系方面具备生态壁垒,用户粘性提升与复购率改善可带来长期价值。

中期来看,双品牌在中大型SUV与主力家用市场继续延伸,若车型通用化率提升、核心自研部件导入节奏如期,整车毛利率的中枢有望上移,为实现经营拐点提供条件。

毛利率修复路径与费用结构优化

上季度毛利率为9.98%,较一季度有所改善。公司提出通过车型组合优化、零部件通用与自研芯片导入等措施提升毛利。随着乐道L90、全新ES8的规模化生产推进,零部件复用率的提高有望降低成本。

研发与销售管理费用在二季度已出现环比优化的趋势,若交付提速带来的规模效应持续,本季度经营费用率有机会进一步下行,推动EBIT与EPS的同比改善(预期:EBIT -35.19亿美元同比改善约27.17%,EPS -1.653同比改善约23.32%)。

风险在于原材料价格波动与供应链约束可能影响成本端的改善幅度;同时价格战态势仍可能对车型的单车毛利形成压力,需要通过效率提升与服务生态变现来对冲。

分析师观点

多家机构与媒体在2025年09月上旬至11月中旬对蔚来二季度与三季度指引进行评论,观点集中在“交付规模显著回升、毛利率逐步修复、四季度盈利目标挑战较大”。评论普遍强调乐道L90与新ES8的放量对收入与毛利的正向影响,同时关注降本进展与费用控制的持续性。

最新一轮针对目标价的研判分歧较大:有机构在三季度交付与收入指引上调后,倾向于维持评级与目标价,核心理由是规模效应可望持续、但价格竞争与费用投入仍对利润形成掣肘;亦有机构提示四季度单季盈利达成的难度,采取谨慎态度并维持观望。整体来看,目标价变化的关键变量仍是整车毛利率能否稳定升至中双位数并保持趋势性上行,以及本季度收入与EPS改善是否达到市场一致预期。

精彩评论