AI原生创业公司收入快速增长

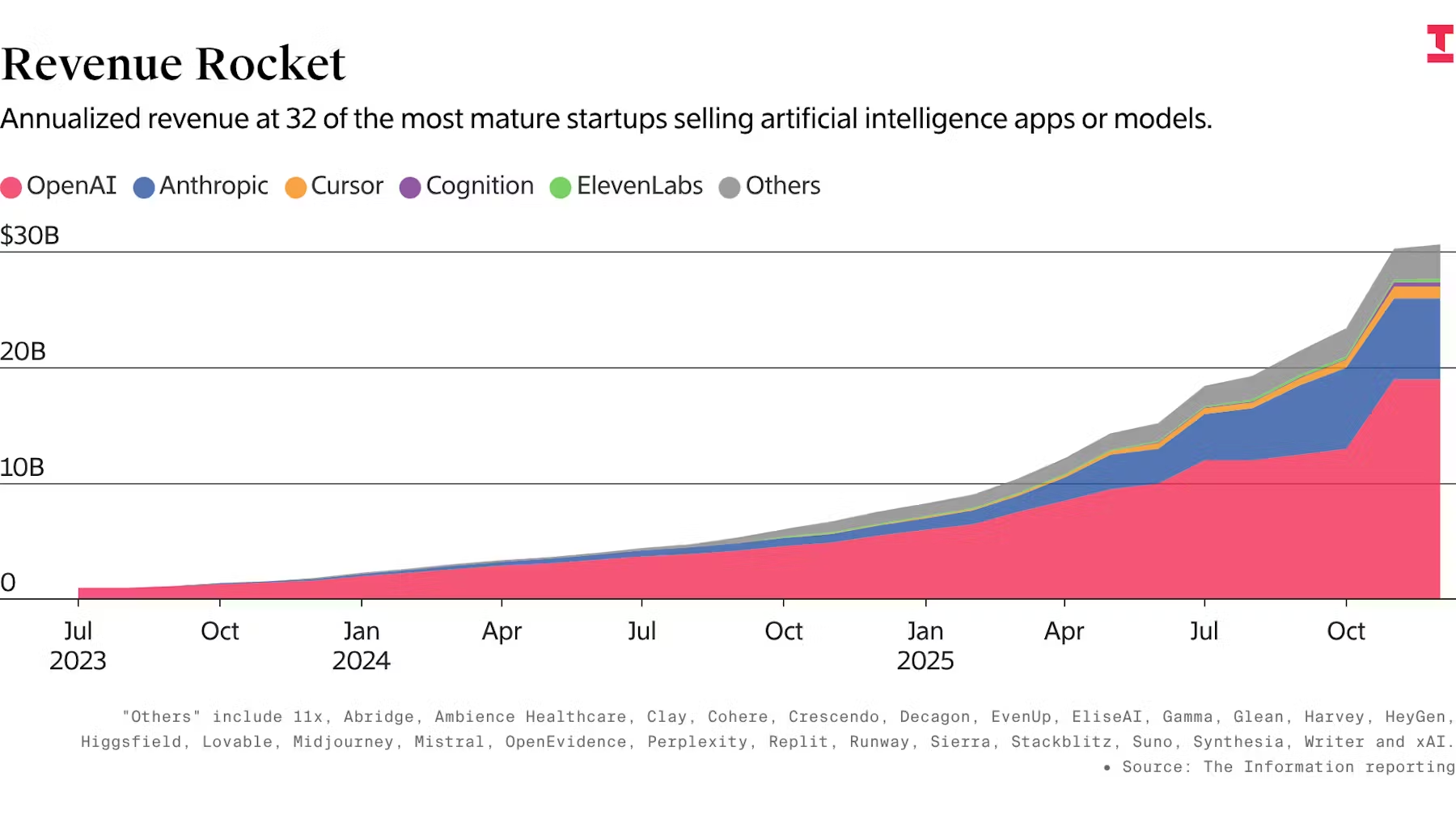

AI创业公司的收入前景正在逐步改善。根据 The Information 对32家公司的统计,仅用7个月时间,销售AI模型或应用的“AI原生”公司年化收入规模已从 150亿美元 翻倍增长至 300亿美元以上。而在2023年之前,这一个数据几乎为零。

从图表来看,这一增长趋势在2024年下半年至2025年明显加速,显示AI应用层的商业化正在取得阶段性进展。

利好以下公司:

OpenAI → 微软

Anthropic → 亚马逊 / 谷歌

xAI → 特斯拉(TSLA)

利好算力股 → Nvidia(NVDA)、AMD

定制 AI 芯片、网络芯片 → Broadcom(AVGO)

AI服务器 → DELL、ORCL等

储存芯片 → MU、SNDK、WDC、STX等

收入高度集中,OpenAI与Anthropic占据绝对主导

不过,这一亮眼数据背后,收入结构极度集中。OpenAI和Anthropic两家公司合计贡献了 接近85% 的年化收入;若按收入排名前十的公司计算,其合计占比更是高达 94%。

这前十家公司包括:OpenAI、Anthropic、Cursor、Cognition、ElevenLabs、Midjourney、Lovable、Suno、xAI 和 Perplexity。换言之,大多数AI创业公司的收入规模仍然有限,行业呈现明显的“头部效应”。

收入口径存在重复计算,真实规模需打折看待

需要注意的是,统计中存在一定程度的重复计算。例如,Cursor 和 Perplexity 等应用型公司,需要向 OpenAI、Anthropic 付费调用模型能力,其收入在某种程度上与模型厂商的收入存在交叉。

此外,文章尚未计入这些公司为获取收入而付出的成本。按估算,目前这些AI公司每年合计“烧钱”规模超过 200亿美元,意味着收入增长并不等同于盈利改善。

多家AI应用跨过“1亿美元门槛”

尽管如此,AI应用近期的收入增长依然不容忽视。过去6个月中,已有 13家 AI应用公司年化收入突破 1亿美元这一关键节点。

其中,音乐生成应用 Suno 的年化收入已超过 2亿美元;代码智能体公司 Cognition 的年化收入约 4亿美元;而代码助手 Cursor 的增长最为迅猛,近几个月年化收入已突破 10亿美元。

商业模式开始多元化,广告成为新路径

收入增长也反映出AI公司正在探索订阅之外的商业模式。其中,广告正逐渐成为重要补充。

例如,医疗聊天机器人 OpenEvidence 通过向制药公司出售广告位实现变现,模式类似于谷歌的搜索广告。数据显示,该公司在仅售出约十分之一广告库存的情况下,年化收入已达 1.5亿美元,理论上具备冲击 10亿美元级别收入的潜力。

高收入不等于长期安全,竞争正在加剧

尽管收入快速增长,但AI创业公司能否长期存活仍存在不确定性。以 Cursor 和 Cognition 为例,它们目前是AI时代表现最突出的代码类创业公司之一,但正面临来自“上游模型厂商”的直接竞争。

OpenAI 和 Anthropic 已开始推出自有编程工具。以 Anthropic 为例,其 Claude Code 的收入规模已与 Cursor 相当,而 Cursor 实际上拥有近两年的先发优势。这意味着,AI生态中的“平台反向挤压应用层”风险正在显现。

收入仍将增长,但增速分化不可避免

综合来看,“AI原生”公司的整体收入规模仍有望继续扩大,但在部分细分领域,增速放缓甚至竞争洗牌并不令人意外。对投资者而言,收入增长的质量、可持续性与竞争位置,将比单纯的规模数字更加关键。

精彩评论