说起来,2022年我们经历了「绿得发慌的投资盘面」和「各种各样的404」。

终于!熬过了这一年!

那么我就在开年,抛个砖引个玉,用一个比较短的周期——库存周期,来跟大家聊聊2023年可能有哪些投资机会(注:篇幅有点点长,不想看分析过程的可以直接跳到Part 3)。

这篇会回答下面的问题——

|

Part 1

🤔 什么是库存周期?

还是先来简单了解下这个周期。

从前,一个叫约瑟夫·基钦的哥们观察到了些有趣的现象——

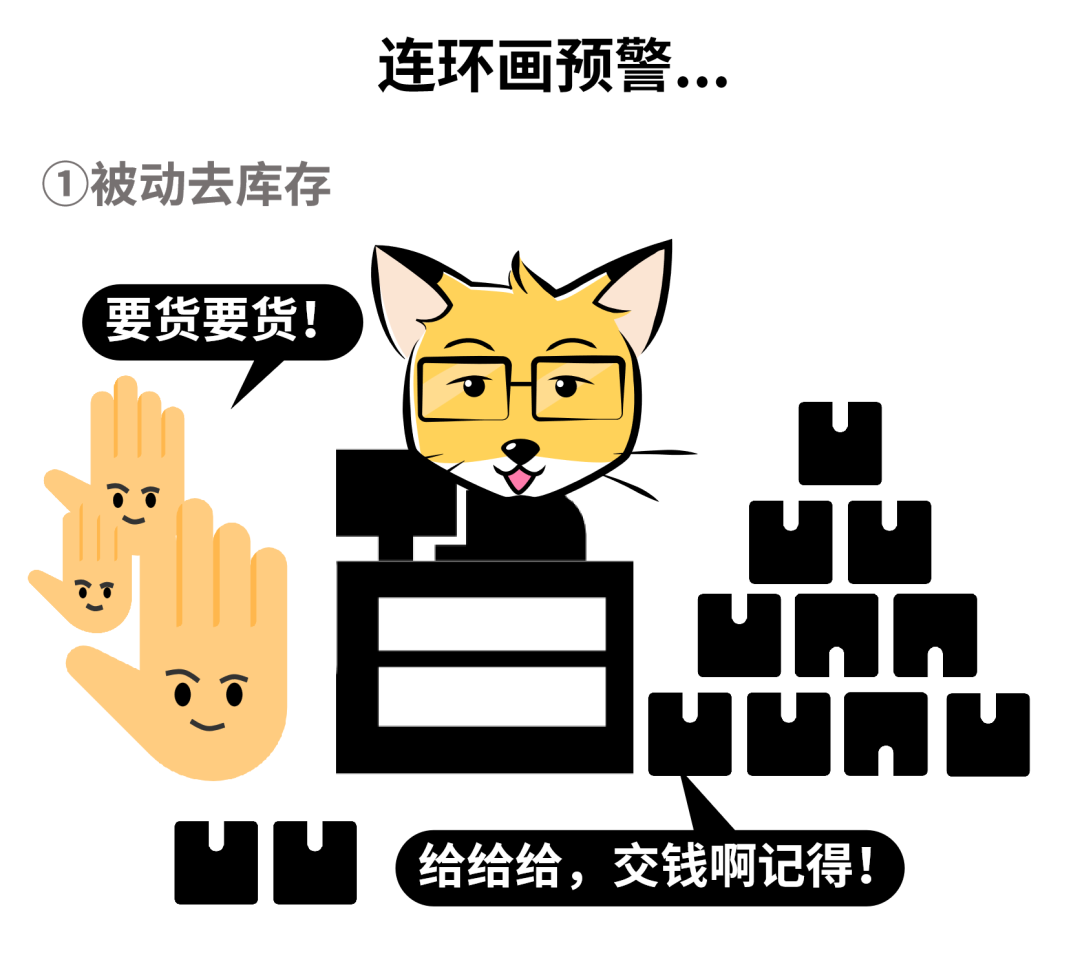

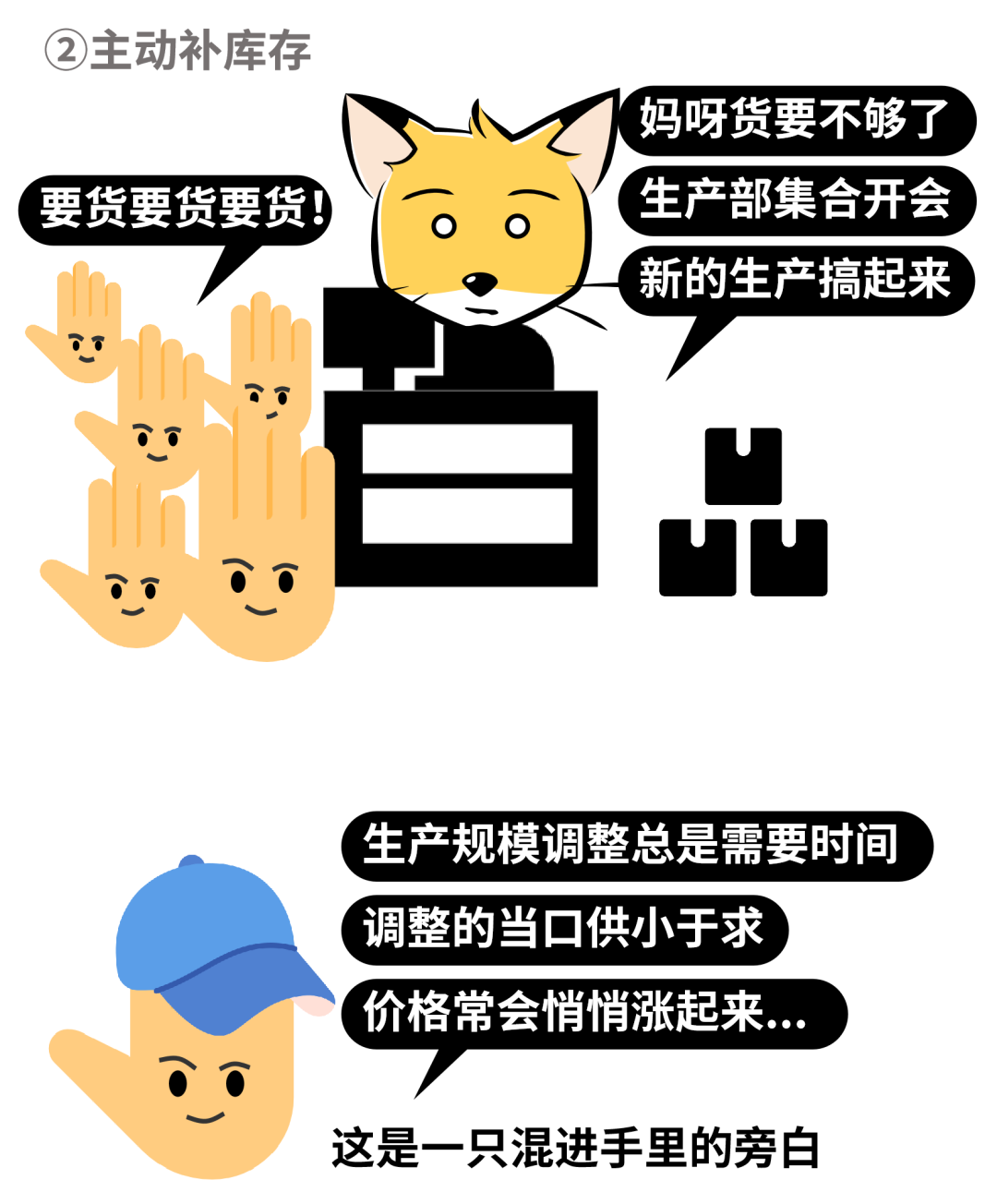

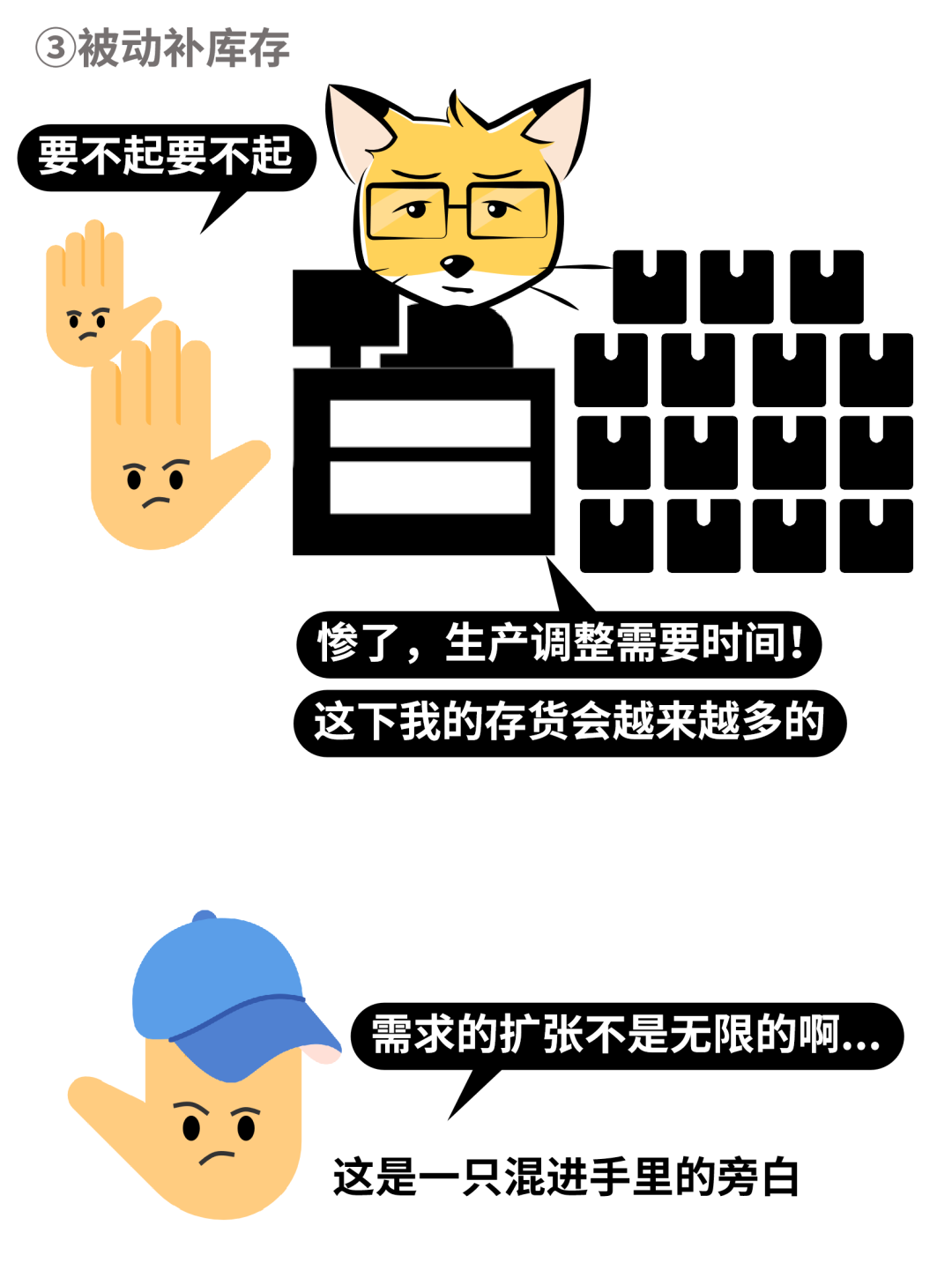

后来,这个规律被总结为了库存周期,也就是说这个现象是因为企业们调整库存导致的。

这具体咋整的呢——

所以,补库存就是库存周期的上行期,去库存则是下行期。

一般库存周期的下行,可以捕捉到市场底部;库存周期上行,要多关注风险,押注市场顶部。

在这个意义上,我们需要看看现在库存周期走到哪里了——

Part 2

📍 我们现在在哪里?

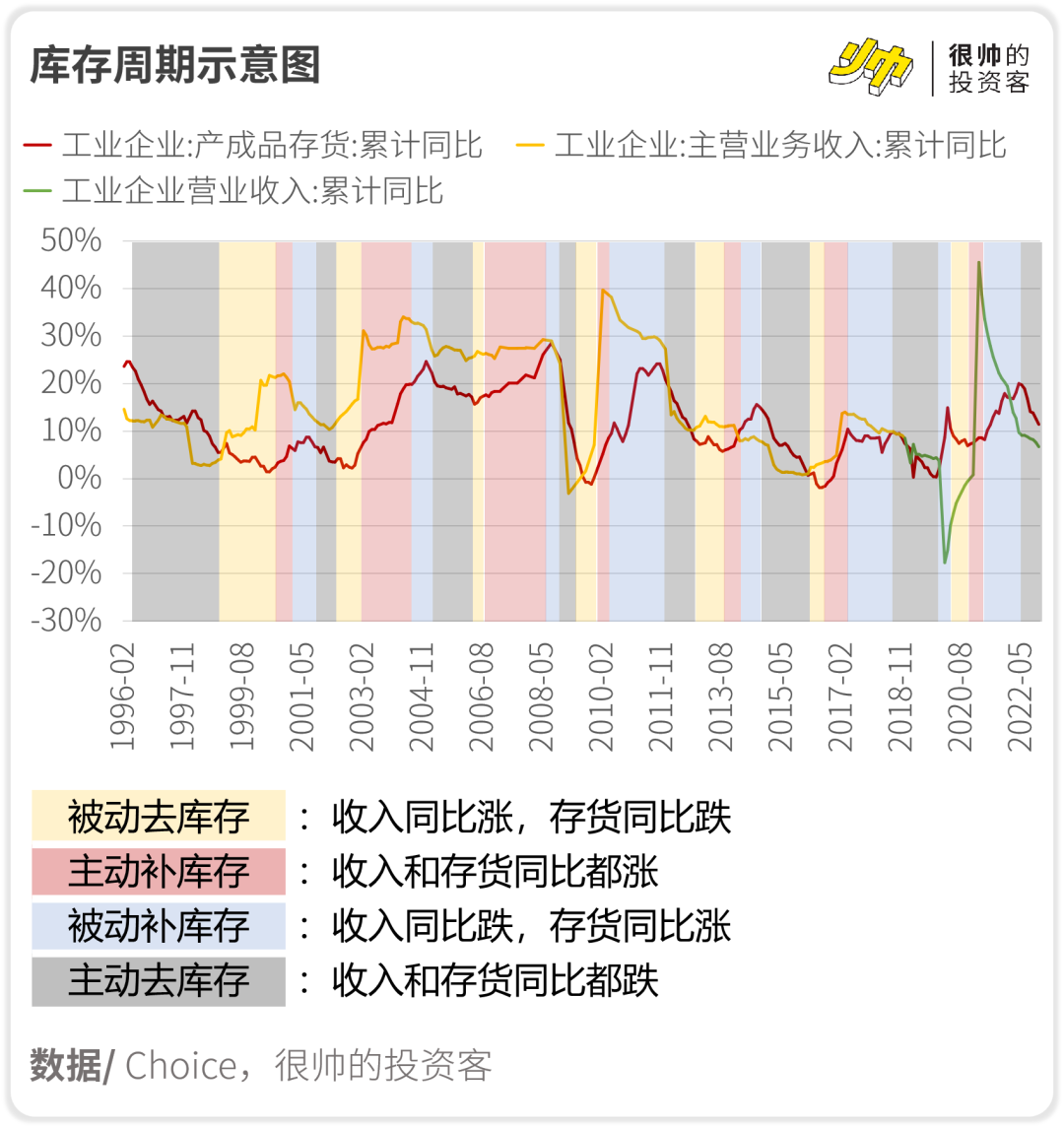

从1998年到现在,我们已经走在第7个库存周期里了。

到年底(最新数据截止到11月),咱们已经在主动去库存阶段,相当于库存周期的「萧条」。

新的一年有防疫放开+地产激励双重利好光环笼罩,相信很快可以进入被动去库存状态(相当于库存周期的「复苏」)。

当然,这也是市场目前的基本共识了——这么多利好,复苏是肯定的,可是力度有多大呢?

先说说我的结论:整体力度会比较弱,好在2023下半年会比上半年要强。

无论是从库存周期角度来看,还是从观察整体经济的角度出发,需求都是非常重要的因素——

1. 国内需求并不是很乐观

先从短期视角来看看——

根据以前的经验,库存周期基本还是靠着基建和地产拉着往上走的。

而2023年这俩吧,地产正面临最关键的「居民资产负债表遭到捶打」,很难在短期就完成修复;基建这边,我们在日报给大家解读过,2023年的财政定调属于「钱不多,要用在刀刃上」,工作会议也没有延续「适度超前开展基础设施建设」的表述了。

去年大搞一波基建之后,2023年进一步扩张的空间到底还是小了,毕竟地方政府债务积累的风险也得兼顾管管。

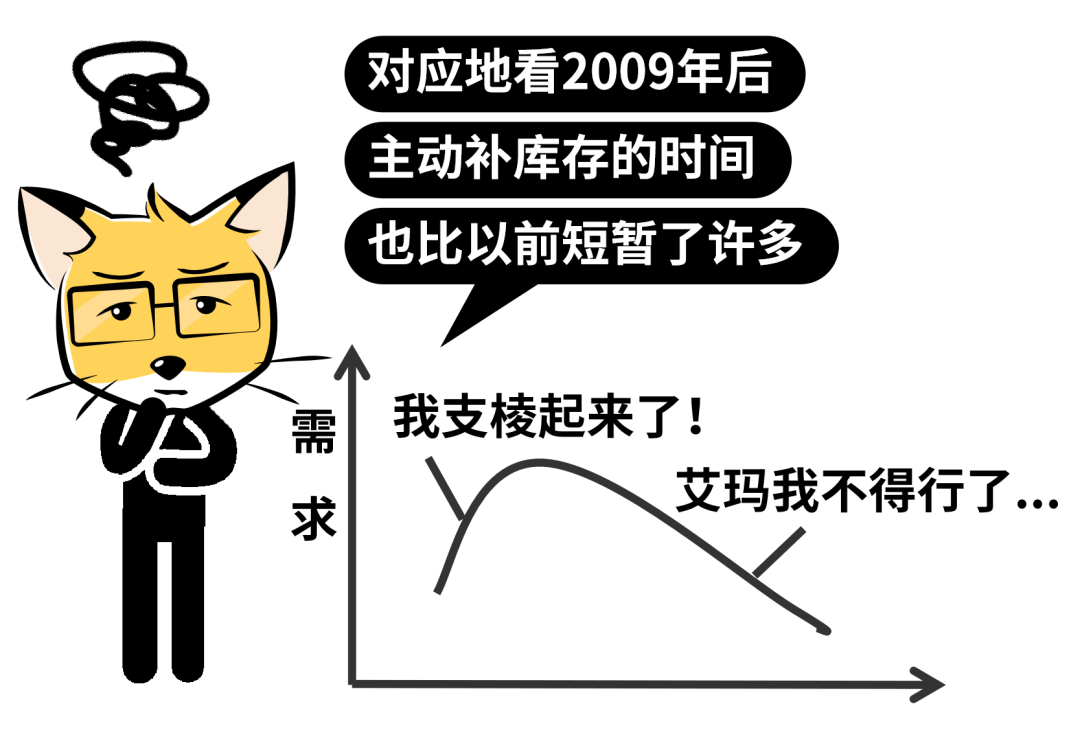

然后长期视角来瞅瞅呢——

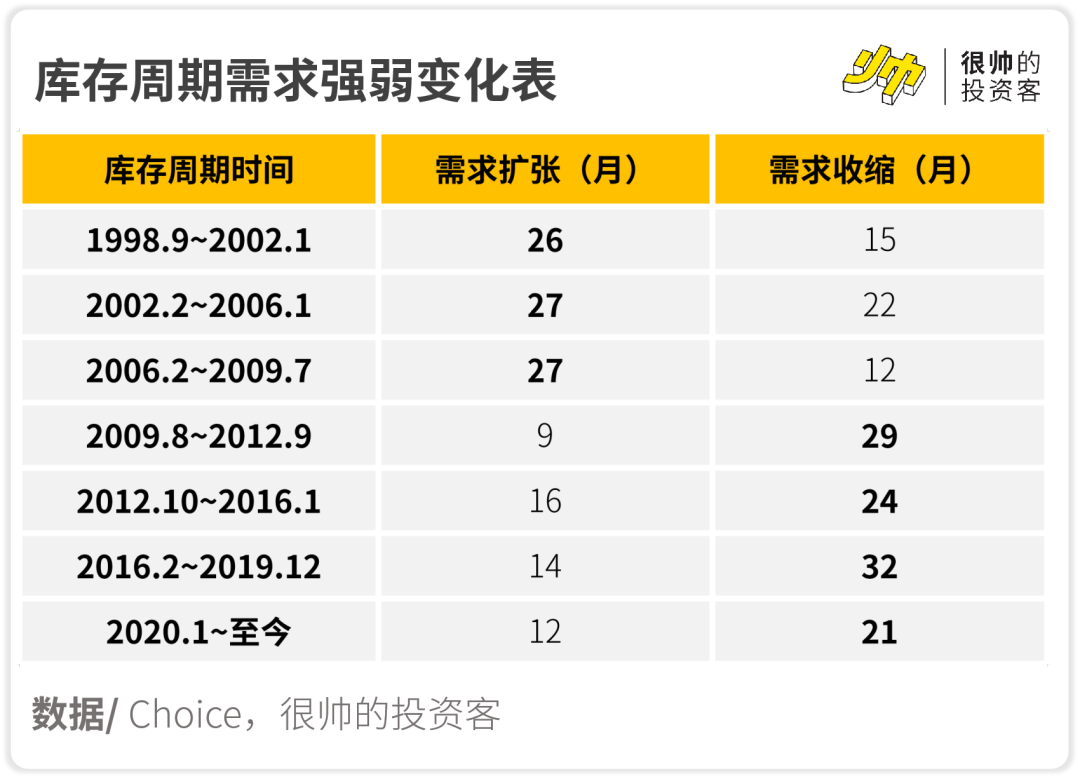

如果把工业企业收入增速加快的时期定义为「需求扩张期」,再把收入增速放缓的时期定义为「需求收缩期」来观察的话,我们会发现2009年之后需求收缩的时间变得更长了;需求扩张的时间变得短短的。

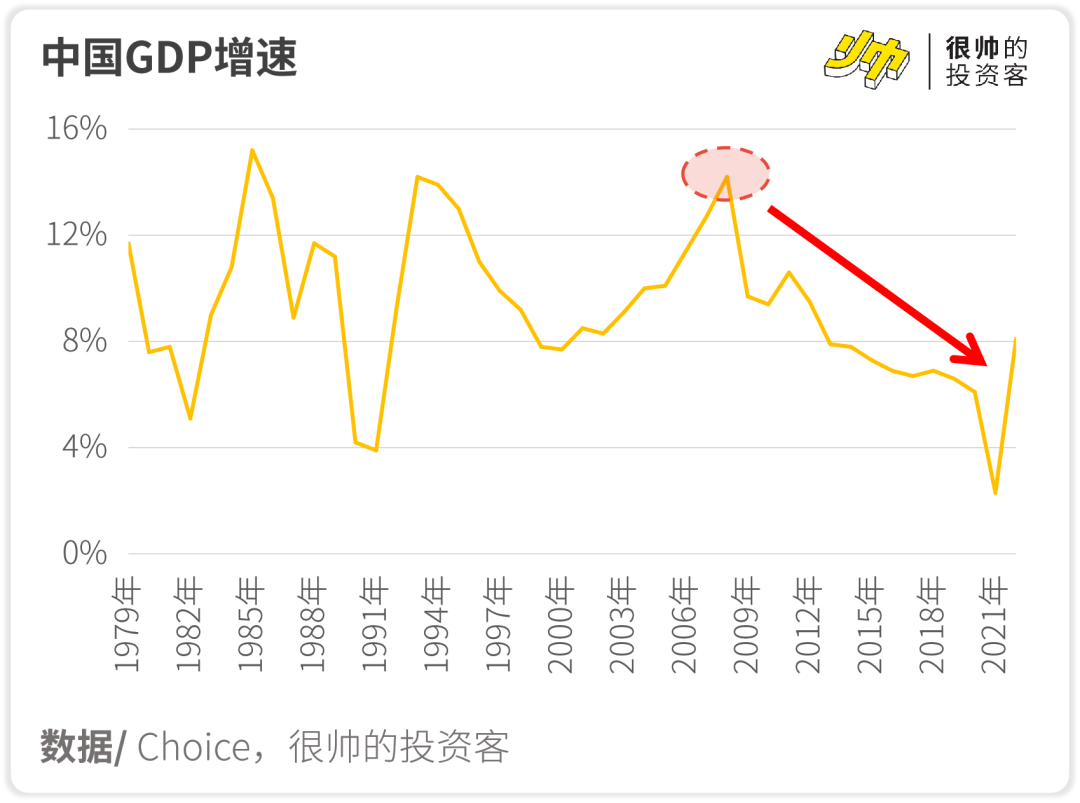

这当然跟咱GDP逐级下台阶有关啦,另外人口也是一个重要的影响因素。

所以,尽管咱把内需放在了很关键的位置,也基本确定2023年能有一波反弹;但是整体的复苏力度吧,还是得回归现实哪。

2. 国外需求至少要等年底才改善

外需的变化,重点还是得观察美联储加息的步伐。

之前我们也科普过加息这个概念,美联储加息呢是会影响需求的。

因为加息其实就是把利率提高,这样一来居民就多存钱不消费了,企业也少借钱不投资了。

大家都收缩起来,外需也就崩了,进一步影响咱的出口。

经济在这个时候常常也就转太不动了,有进入衰退的风险,今年的情况一看就不咋乐观——

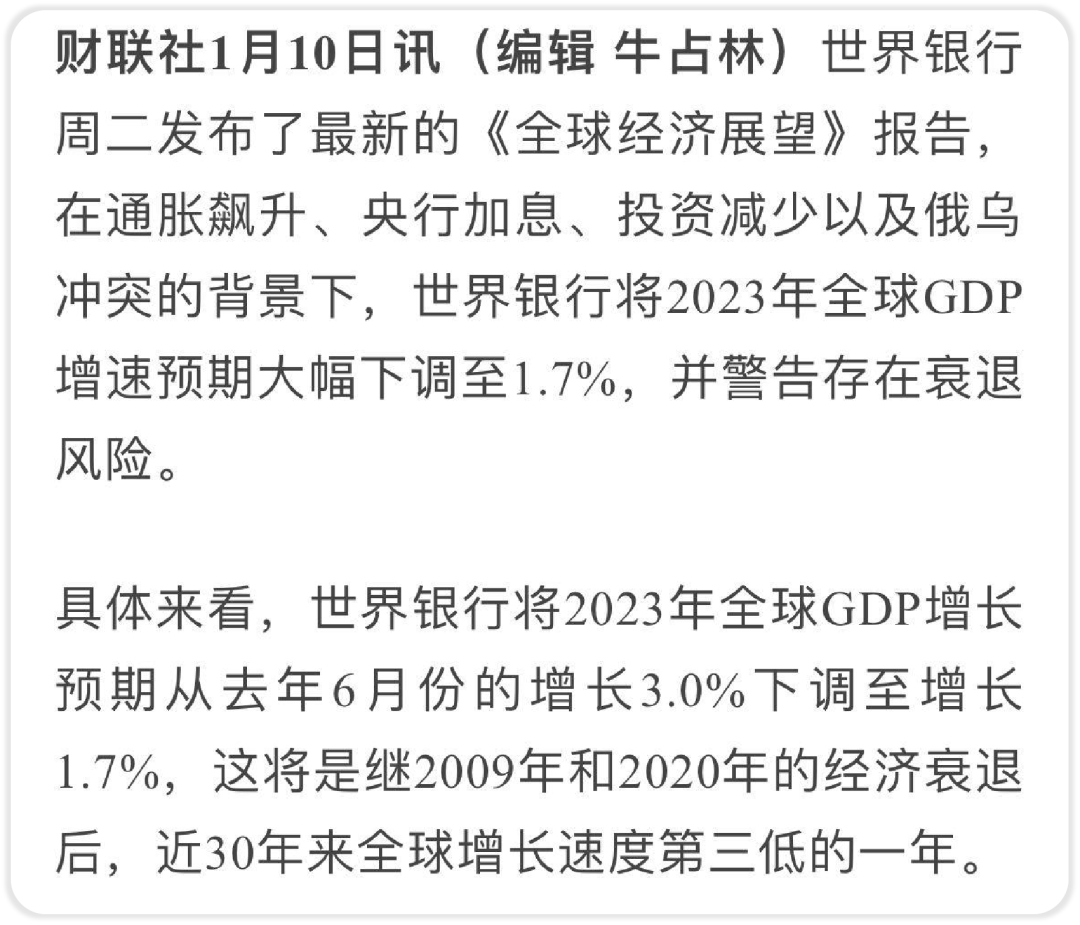

截图/财联社

一旦经济受不住了,美联储就得放水托住经济,也就是咱常说的降息。

降息之后,消失的需求才能慢慢填回来(利率降低,企业又会开始借钱了,居民也从存钱转成消费)。

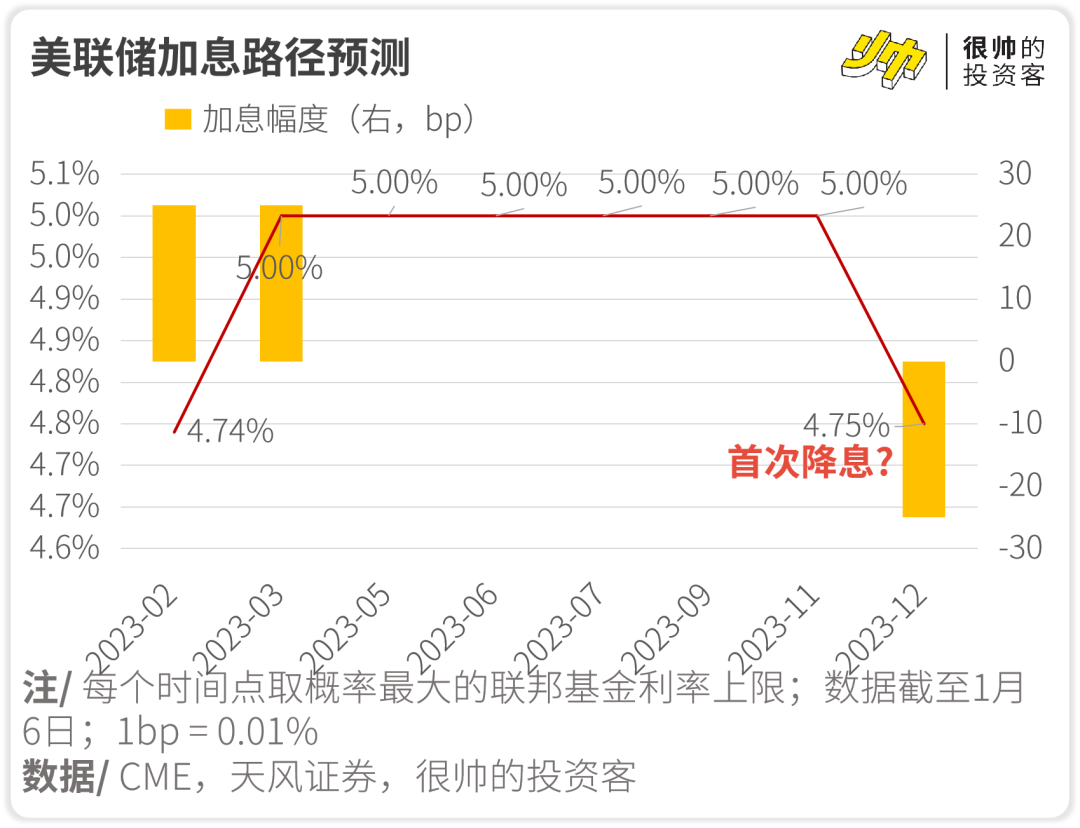

至于美联储啥时候能停止加息转成降息,市场其实有不同的声音。

美联储上周发的12月会议纪要,没有流露出2023年要降息的想法。

而著名分析师Zoltan则觉得,由于美国自己金融体系不稳定+地缘政治风险很高(打仗可能性大),所以美联储可能在今年夏天降息,目标是要稳住经济。

从CME的数据来看,如果能够在预期中顺利度过的话,今年年底美国才会做出降息的动作——

所以,内外需这么一合计,整体复苏力度是比较弱的。

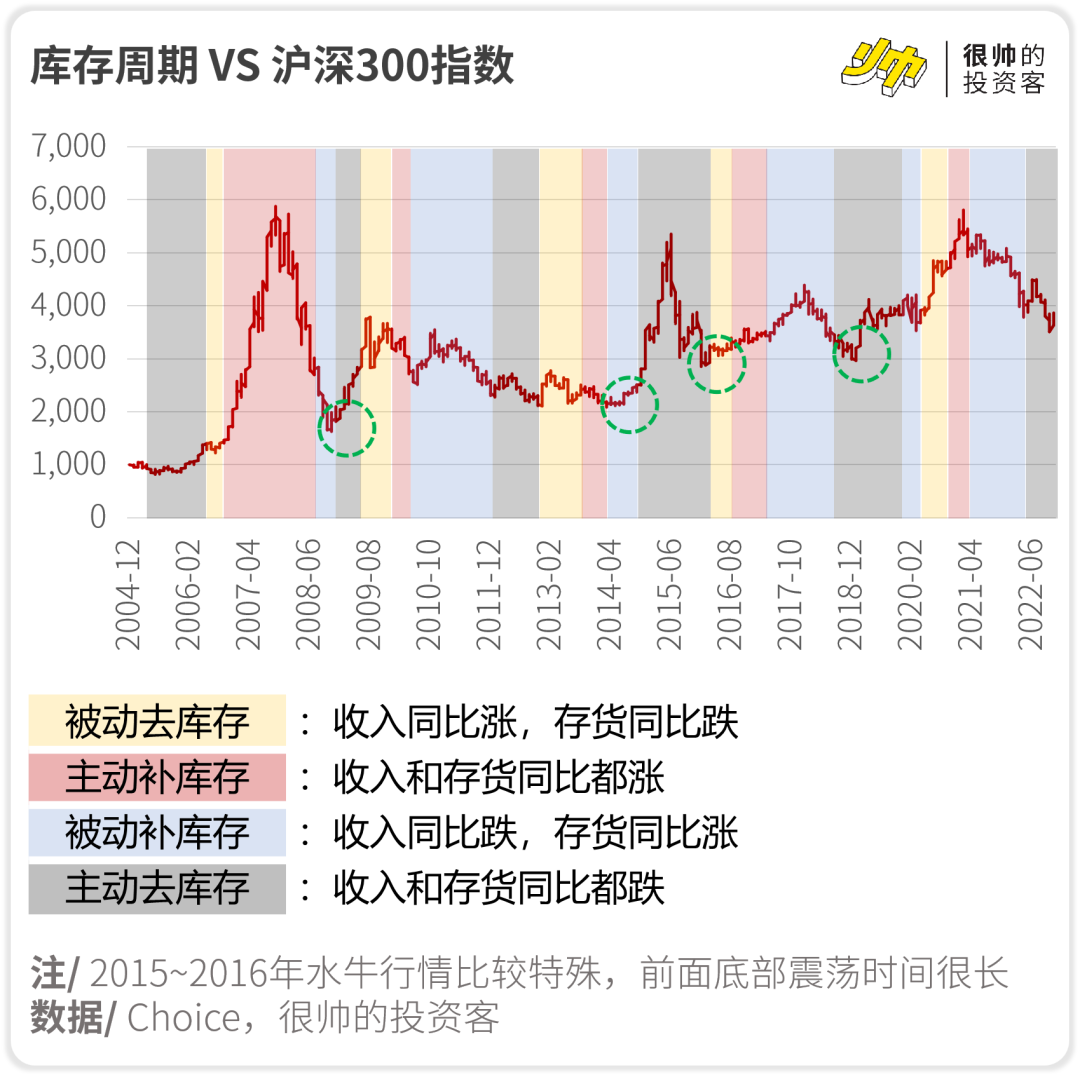

根据以往国内库存周期的规律,市场指数的低点常常出现在库存周期的下行期(也就是去库存阶段)附近。

而且,市场指数的底往往比库存周期的底要领先两个季度左右。

所以从10月的市场底部开始算的话,预计到2023Q2左右才有机会进入主动补库存阶段(相当于库存周期的「繁荣」),到时年底如果能叠加美联储进入降息行情的话,中美就有共振的威力啦。

So,估计2023下半年的大行情可以更好一些。

那么这样的大方向下,如何进行咱新一年的投资呢——

Part 3

💰 如何进行新一年投资?

1. 整体来看

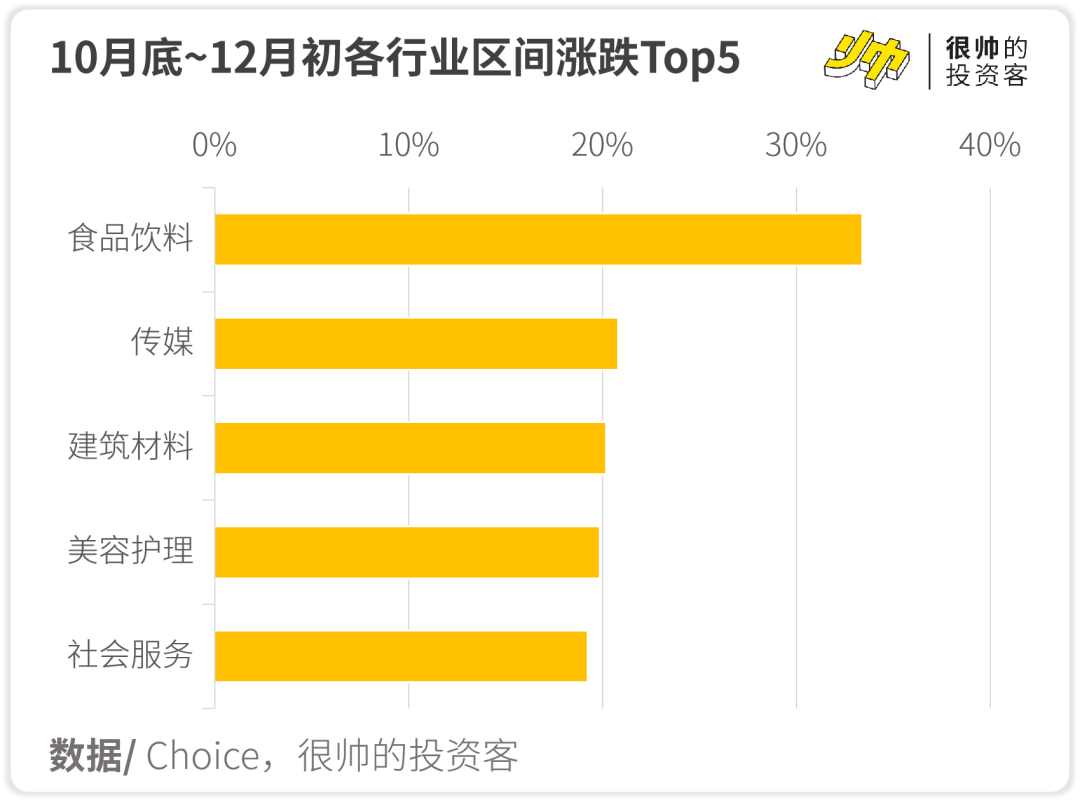

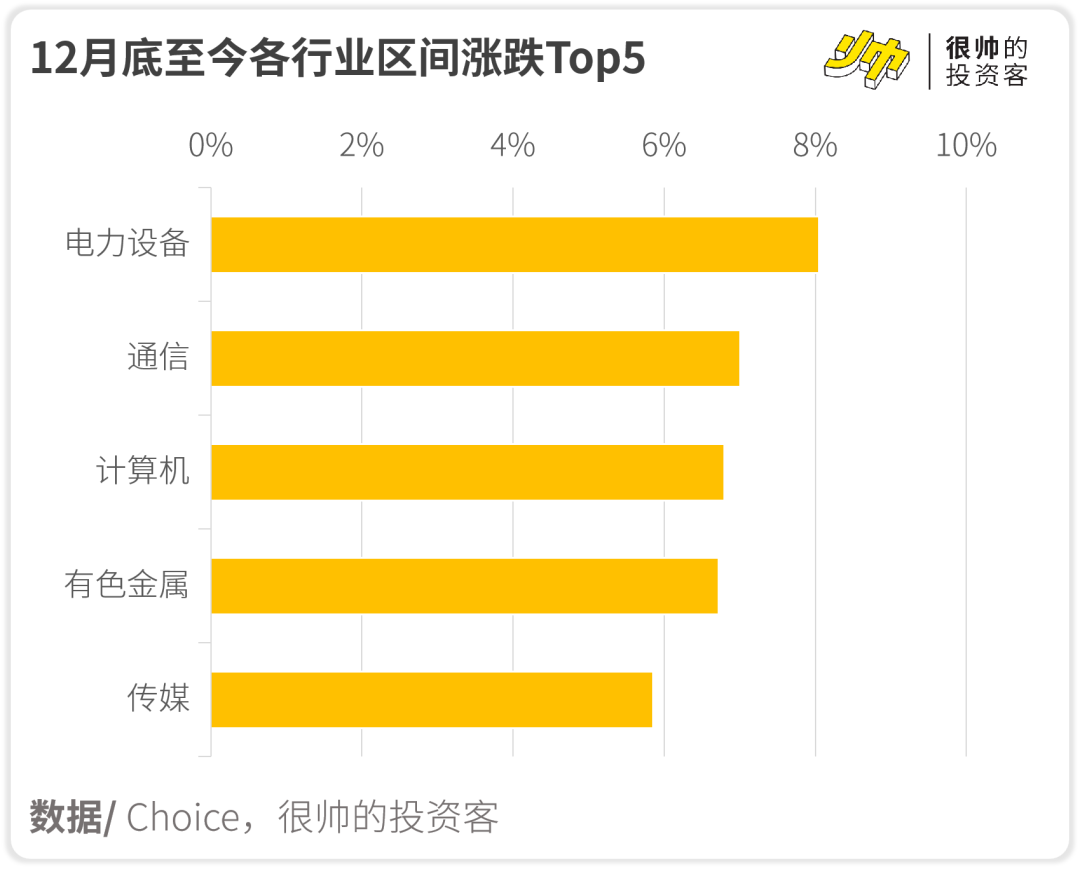

我们从去年10月底开始,可以观察到市场似乎一直在「抢跑」。

也就是说,当出现一些基本面可能优化的信号时,市场会先把筹码打上;然后等到基本面真正进入兑现期的时候,上涨力度反而不足了。

当去年10月底地产和疫情防控政策有大优化后,市场就抢跑疫后消费和地产复苏。

当疫情完全放开,而且一些城市出现疫后复苏的迹象之后,市场逐渐轮动到制造业,转头去押注制造业生产的疫后修复。

会出现这种情况,根本原因其实是市场并不咋么信任这个基本面修复的持续性。

瞅瞅我们上面分析的内外需情况,不确定性毕竟是明晃晃的啊,上半年市场大概率还是会「抢跑」。

在抢跑环境下,抓的是短期博弈。

关注业绩有可能超预期/反转的(比如地产链相关等),可以关注业绩预增概念;还有利好政策催化的(比如数字经济等)也可以关注;然后防着点交易拥挤的领域。

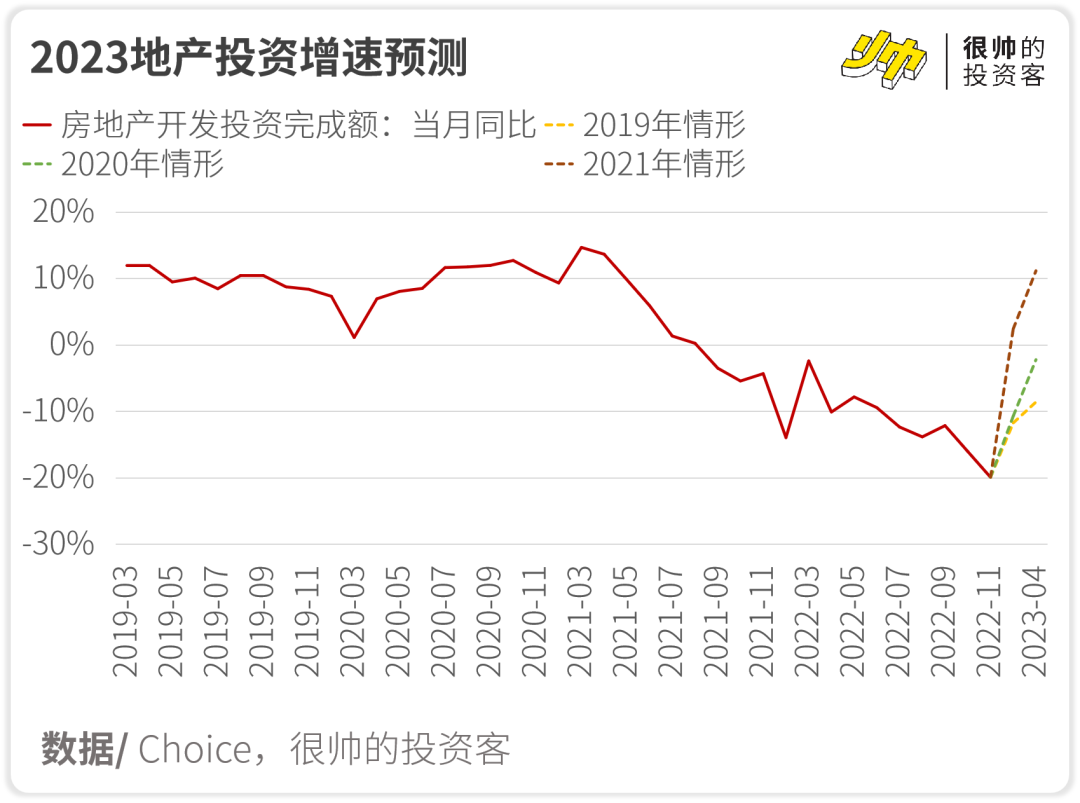

地产链这里多解释两句,由于2022地产真的特惨,直到年末政策和舆论才吹出了转向的风。

这时候如果假设在政策引导下,今年的情况会慢慢恢复到以前,把2023Q1投资完成额分别按2019年~2021年的三种情形来假设,会发现拐点都会在今年一季度出现。

A股的春节效应也可以关注一波,A股经常是春节前上证50涨得好;春节后利好科创50。

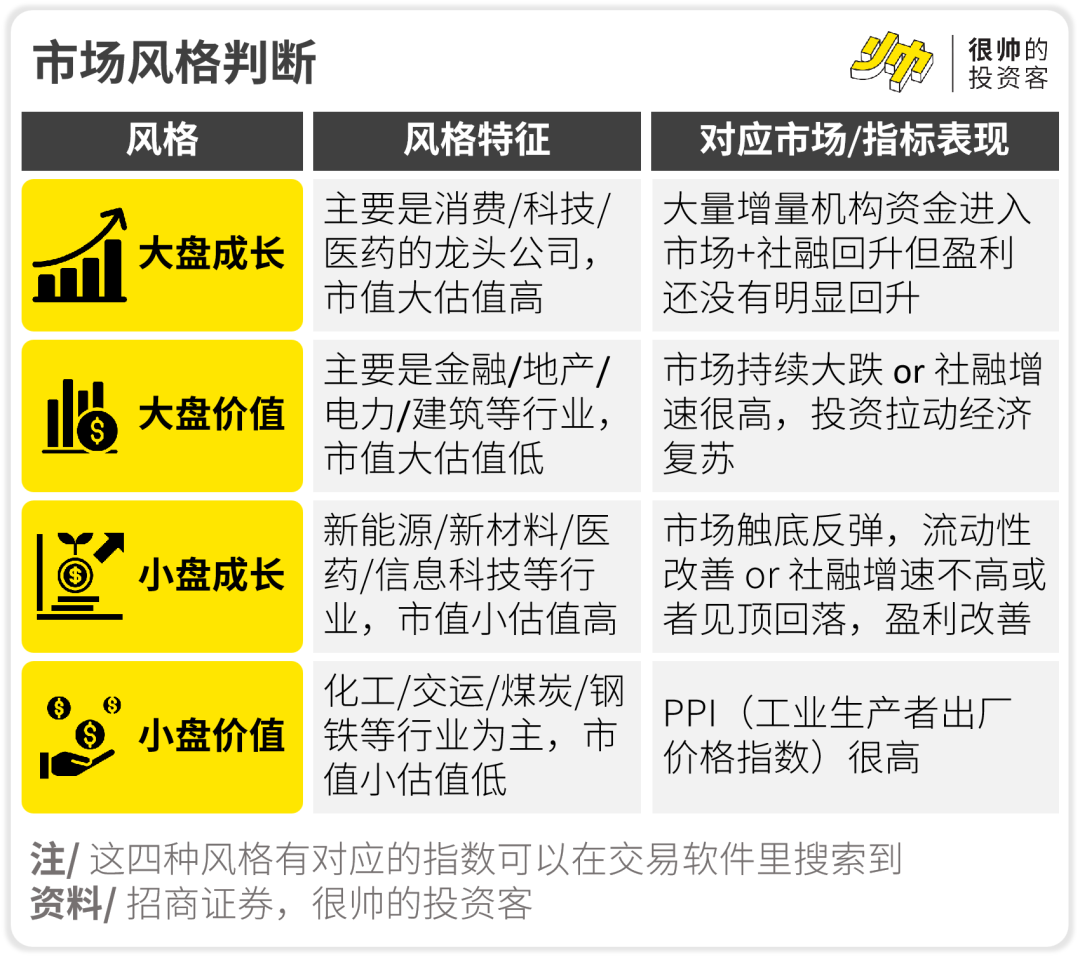

中期可以抓住市场风格的投资机会,一般两年到两年半会有一个主要风格出来打擂台(涨得最好)。

2021年以来是小盘价值作为擂主的时期,今年正好来到了「擂主转换期」,从表现来看估计会变为成长股打擂,小盘成长的可能性更高。

2. 分行业看

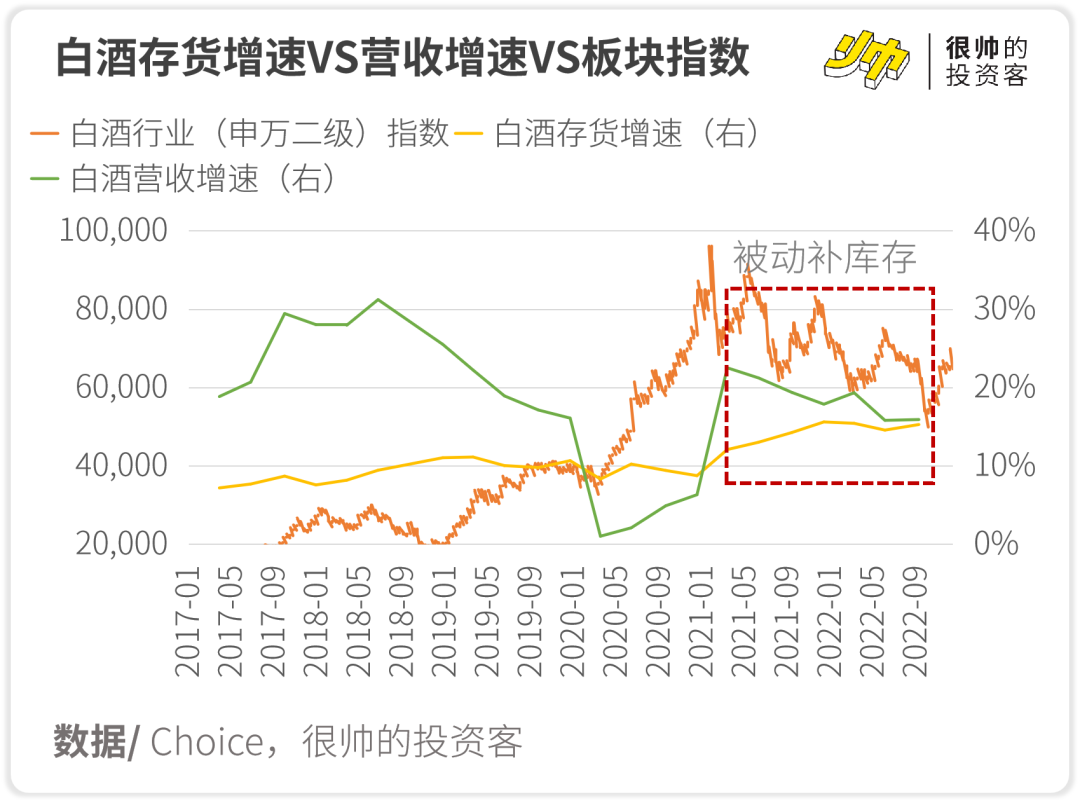

这里先给大家讲个白酒的故事好了。

白酒行业的周期性,是来源于渠道库存的变化。

在白酒行业里,经销商渠道们因为白酒耐储存而且可以涨价,所以挺喜欢往厂商那里多进货压着的。

一旦终端需求不得行了,渠道们就会暂停跟厂商进货,先消化自己的库存。

这时候厂商的日子就难过死了,业绩也会不好看。

2021年Q2白酒行业开启了被动补库存(相当于库存周期的「衰退」),而由于市场先行的原则,白酒指数在2021年初就出现了最高点。

这个故事告诉咱们,有时候看行业啊,是可以从库存周期里找到思路的——

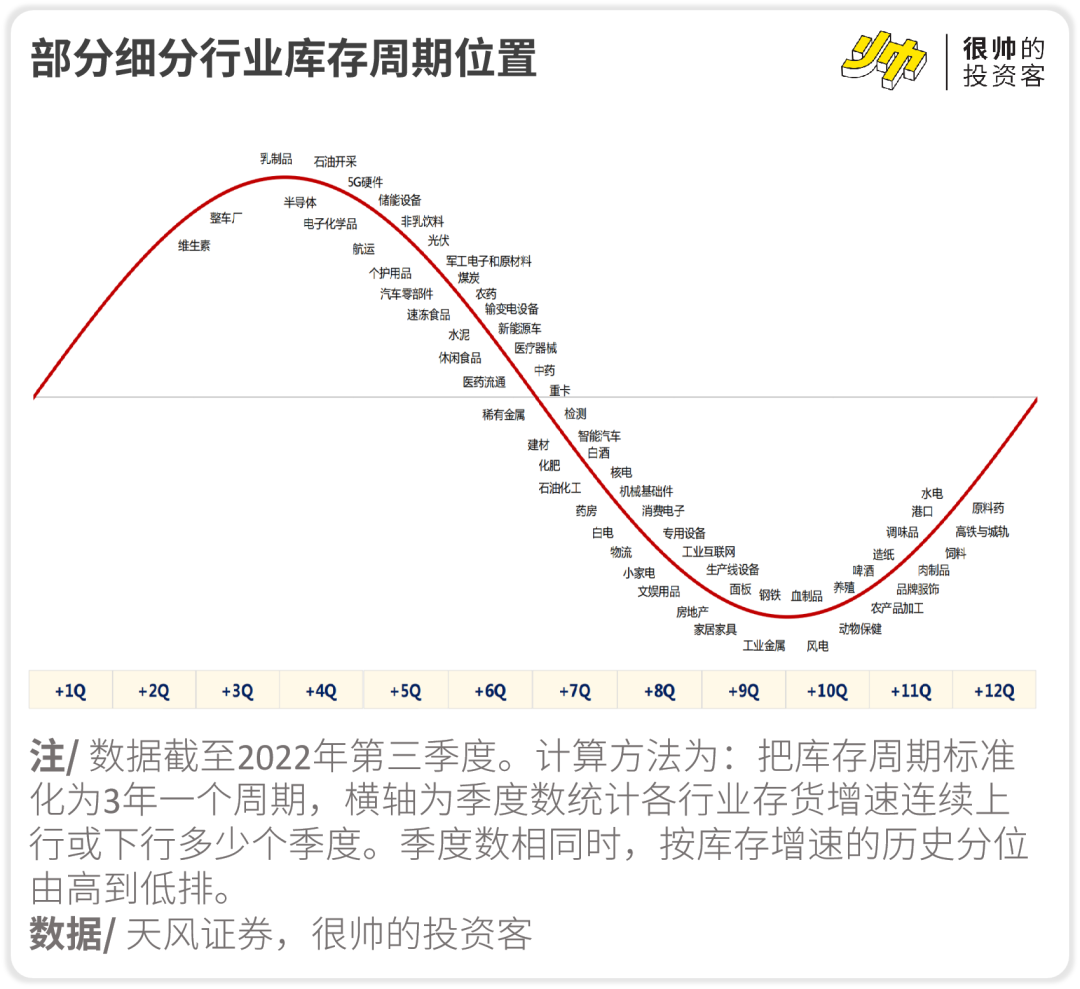

前面我们也说了,一般库存周期的下行,可以捕捉到市场底部。

这里给大家整理了下部分细分行业的库存周期进程(由于当下业绩真空,数据只能截止到2022Q3)。

根据过往数据,库存周期的底部/顶部常常会比基本面盈利要滞后一些。

其中,上游和下游滞后时间短一些(1个季度以内,部分基本同步);而中游行业的滞后时间会长一些(1~2个季度)。

所以,中游行业可以在库存周期下行的半山腰就关注起来;上游和下游行业则需要等到库存消化到偏山脚的位置。

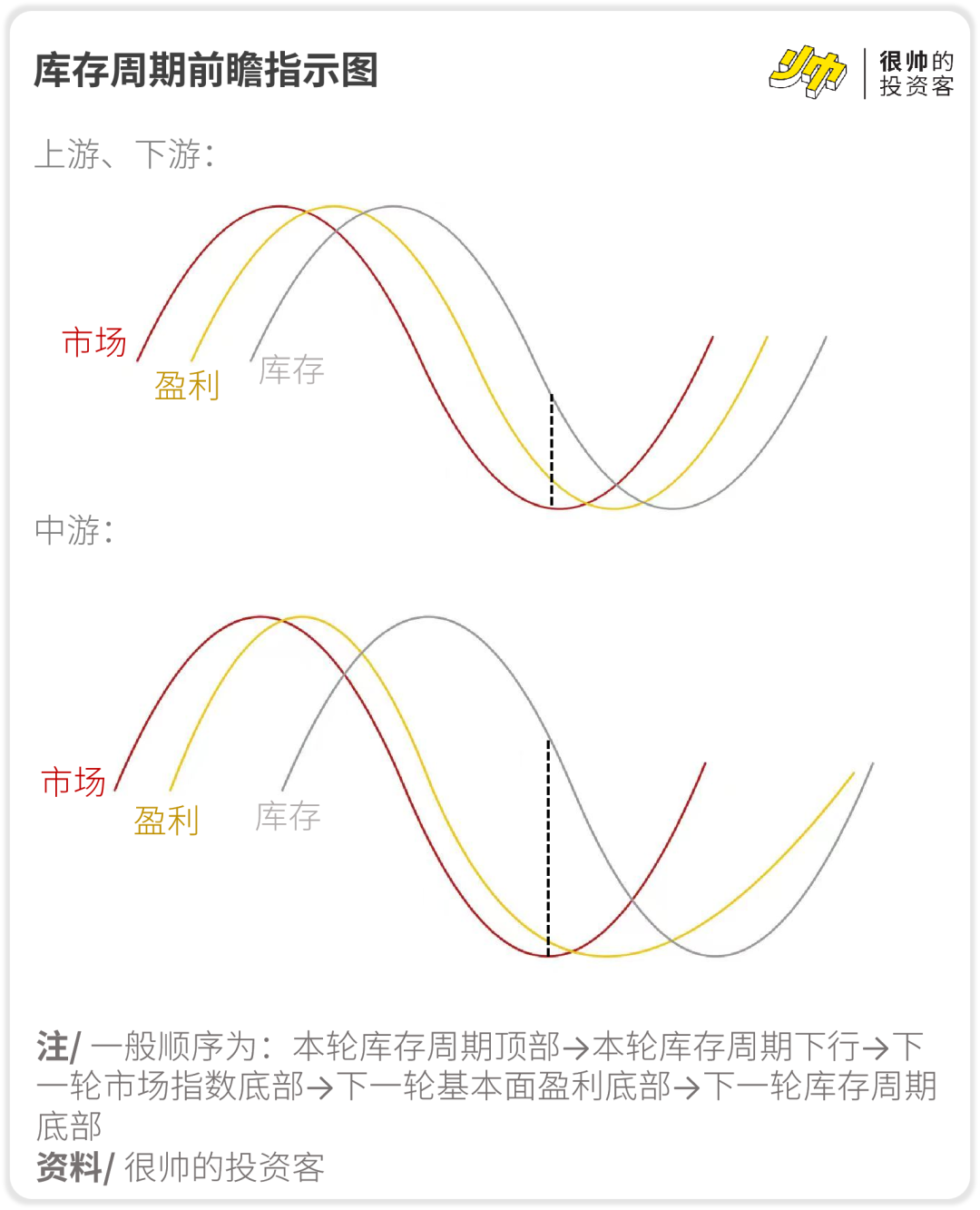

照例一张图总结一下——

精彩评论