阔别两个月后,9月美国非农“姗姗来迟”,如何理解这一份迟到的就业数据?9月非农公布的时点相对“尴尬”:如果数据正常发布,大超预期的新增非农可能提前一个月改变市场的乐观定价,但站在当前的时点上,数据似乎显得有些过时;但另一方面,由于11月就业报告的推迟,这又是美联储评估12月议息会议降息与否唯一的官方数据。

我们认为,9月数据并未给出一致且明确的政策信号:超预期上行的新增非农和失业率互相矛盾,给了市场充分的解读空间,甚至可能进一步加剧了联储内部的分歧。随着宏观信息的逐步回归,利率逐步逼近点阵图终点(3.5%左右),后续联储的降息决策会更加犹豫,如果没有政治力量的干预,停止降息进入观察基本面变化似乎是合理的。

而对于风险资产而言,对AI资本开支以及联储降息空间的担忧持续扰动风险偏好,英伟达的财报更像被市场交易为利多出尽。随着业绩信息空窗期的开始,市场短时间内找不到新的材料来炒作,调整才是对高估值的尊重,当然过度的担心似乎也没有必要。

具体来看,9月非农呈现出复杂且矛盾的信号:

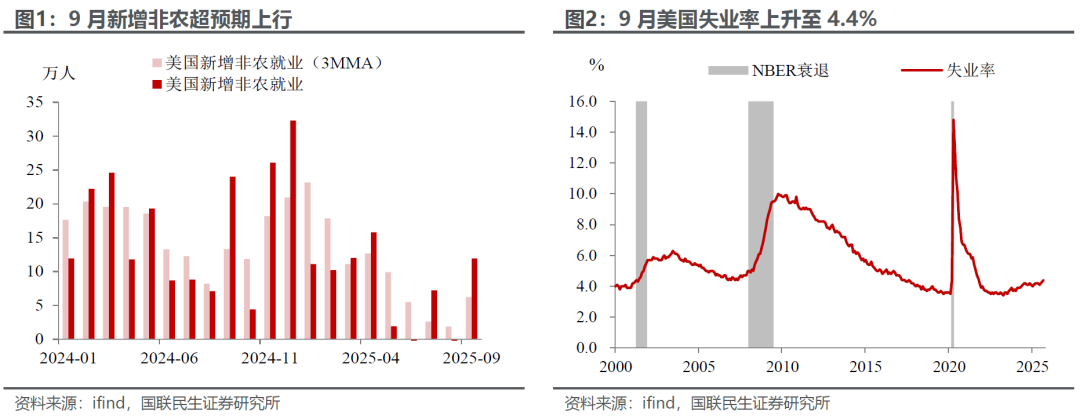

一方面,新增非农就业人数超预期上行,11.9万人的增长相当于市场预期的两倍,而这一点我们在此前报告中早已提示,前期市场对劳动力市场走弱的风险定价到极致,而9月数据由于季调方法往往有上修风险,导致降息预期回调,不过因为政府关门导致这一影响明显滞后;

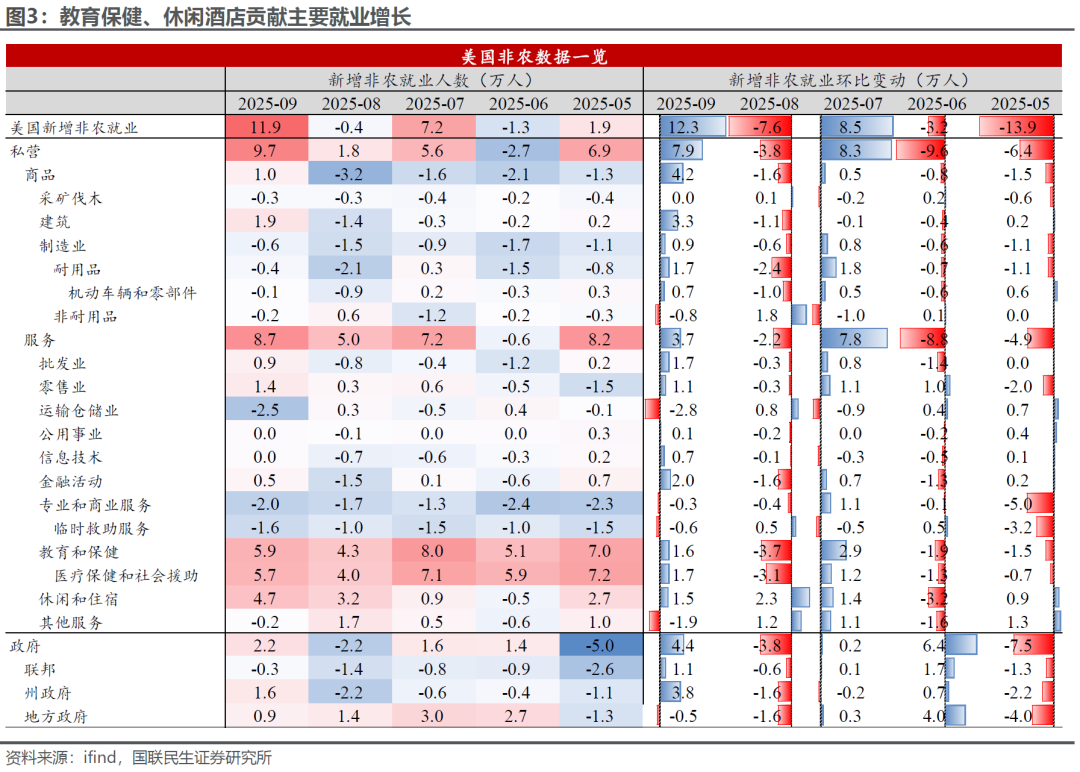

从结构上来看,教育和保健(5.9万人)、休闲和住宿(4.7)行业贡献了最主要的就业增长,政府部门就业也在9月转为正增长(2.2万人)。

但另一方面,前值的下修、失业率的走高等又给这份数据的强劲表现打了一定折扣。9月延续了今年以来劳工部的持续下修模式,7月和8月非农就业人数合计下修3.3万人,8月数据甚至一度下修至负增长区间(-0.4万人);

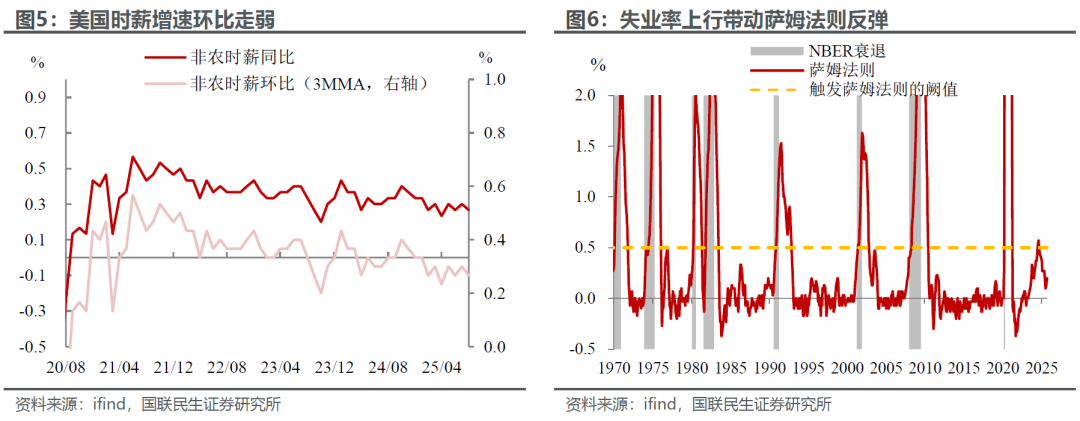

与此同时,失业率超预期上升至4.4%,创下阶段性新高,其中有劳动参与率回升的影响(9月劳动力参与率上升0.1pct至62.4%),日薪环比增速回落0.2pct至0.2%,这些数据的走弱一定程度上平抑了非农超预期的影响。

因此,9月就业数据虽然“喜忧参半”,但整体还算相对平稳。至少做到了“有好消息也有坏消息”,使得“鸽”派和“鹰”派都有充足的论据支持,因此短期内不太能缓解美联储内部对于降息的分歧。但考虑到后续缺乏完整的官方经济数据,11月报告将延迟至12月16日发布,晚于FOMC会议时间,而美联储在9月和10月已经连续降息,12月再次降息的决策变得更加困难。

资产端的走势也反映出了市场对9月数据的纠结,数据公布后,利率敏感型资产如美元、美债利率、黄金反复上下横跳,但最终变动不大。而风险资产却呈现显著降温,比特币跌破9万美元,美股则在高开后大幅跳水,创下四月对等关税以来盘中最大逆转,英伟达财报的超预期并未挽救美股颓势,海外市场风险偏好仍在下行。

那么,如何理解这半个月以来海外市场的风偏下降,后续的市场又怎么看呢?当市场忙着为下跌找原因的时候,市场也许只是想找个原因下跌。整体上无非就两个理由:一、担忧AI资本开支增速与ROIC无法收敛(动物精神);二、担心美联储的降息空间。这两点(联储要宽松,AI投资火热,其实就是典型的金发女郎经济)正是十月政府关门到市场高点阶段的最重要助推器,可谓成也萧何,败也萧何。无论是经济的坏消息还是好消息似乎都能被市场交易为好消息,而风险就在于经济数据如果不上不下,因为这样既会让市场担心AI下游需求,又没有货币宽松的支持。一句话说,经济不好不坏变成了当下最差的情景。

回过头来看,43天的政府关门带来了一个宏观交易的空窗期,而勤奋的交易者们把原本三季报之后业绩空窗期中所有的潜在利好全部提前咀嚼一遍了(原本这个阶段宏观信息对市场的影响应该是显著的,包括关税对通胀的影响以及失业走弱的可持续性验证)。英伟达的财报公布完,标志着长达3-4个月的业绩信息空窗期正式开始。市场短时间内找不到新的材料来炒作,那么调整似乎才是对高估值的尊重,当然过度担心似乎也没有必要。

宏观信息的回归会成为新的助推器吗?我们认为有难度,回到关门前我们对美国通胀和非农的基本判断:通胀在高关税商品9月逐渐摆上货架之后,未来一年同比读数都至少很难持续下降;与此同时,非农数据的季调方法也让年底的这几个月的新增就业人数读数可能偏高。其实降息到目前这个状态距离联储点阵图给的本轮降息终点(中性利率)已经不远。未来需要更坏的消息才能让联储回心转意,至少在明年的人事变动之前。

精彩评论