作者:莫羽枫香

上周五爆发之后,A股并没有选择继续上攻。

周一,大盘大幅冲高回落,周二平盘,周三大幅走软,其中,沪指一度大跌逾1%,跌破5日均线。截至今日午盘,沪指深指依然处于跌势。这种形势对于刚刚燃起的市场情绪打击颇大。

对此,一些投资者按捺不住了,认为这波“牛市”行情已经结束,接下来将继续回到箱体中去震荡磨底。接下来,市场真的会如此悲观吗?

01

A股之大跌,其实是内外消息夹击所致。

周三,惠普发布报告,将美国从AAA最高信用评级下调至AA+。惠普认为,美国债务高企,赤字将大幅上升,杠杆率远超过了最高评级要求。且表示美国经济在今年四季度到明年一季度衰退的概率较大。

回顾历史,2011年,标普评级有史以来首次下调美国主权信用评级,从AAA下调至AA+,展望为“负面”。当年8月2日,美国财政部资金即将耗尽、触发债务违约X日的最后时刻。当日,标普500指数暴跌6.5%。

对于这只“黑天鹅”,全球市场颇感紧张。美股三大指数期货悉数大跌。

内部方面,央行最新相关表态对于银行板块影响颇大。周三,中证银行指数暴跌2%,领跌市场。其中,邮储银行大跌逾4%,中信、农行均大跌逾3%。建设、中行、交通、工行、招行均跌逾2%,排名靠前。

8月1日,据央行官网消息,央行、外管局日前召开2023年下半年工作会议,明确了六项主要工作。其中,明确提到指导商业银行依法有序调整存量个人住房贷款利率。

此番表态略超市场预期。早在7月14日,央行在国新办举行的新闻发布会中明确提到:按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

支持鼓励变为指导,意味着降低存量房贷利率或将超预期落地执行。

当前,个人住房贷款加权平均利率为4.14%,较2018-2021年期间高出100多个基点。若按照4.1%、5.5%的利率来计算,100万源等额本息、20年房贷总利息悬殊18万元之巨。平摊下来,每个月将少还766元。

此举对于居民消费以及实体经济的复苏好转将会有较为明显的刺激作用,是实打实的政策大招。

其实,调低存量房贷利率,在历史上有过一次案例。2008年10月,全球次贷危机愈演愈烈之际,央行曾放出大招:对居民首套房和改善住房和存量房贷客户贷款利率统一打七折,最低首付两成。

政策宣布后,银行对于新增房贷利率果断执行了7折优惠。对于存量房贷,央行也并没有一刀切,而是表示“在合理评估贷款风险的基础上,按照原贷款合同约定条款自主确定”。

对此,银行出现观望、拖延、变相提高门槛等情况。一直到2009年2月,工农中建在内的15家银行房贷利率优惠细则全部出台。后来,实体经济迎来大复苏,房地产也快速走出泥潭。

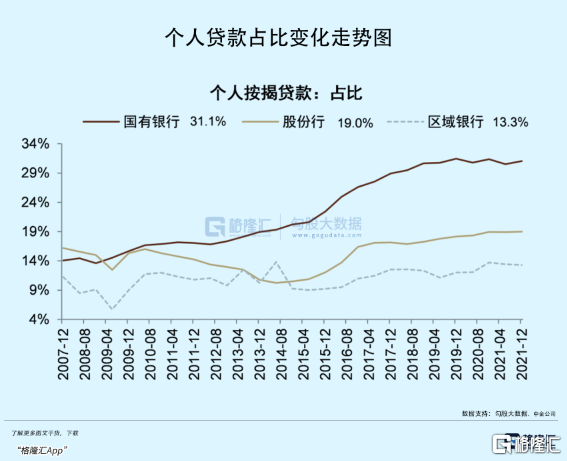

但此举对于银行并不“友好”,因为会伤害其盈利能力。在银行整体信贷结构中,个人按揭贷款均占有重要地位。2021年,国有银行为31.1%,股份行为19%,区域银行为13.3%。其中,招行占比24.7%。

个人按揭贷款几乎是银行最为优质的资产,利差不小,且坏账率极低。央行指导下调,对于银行业本身利润伤害不小,尤其是占比更高的国有大行。这亦是大行领跌银行板块的重要逻辑。

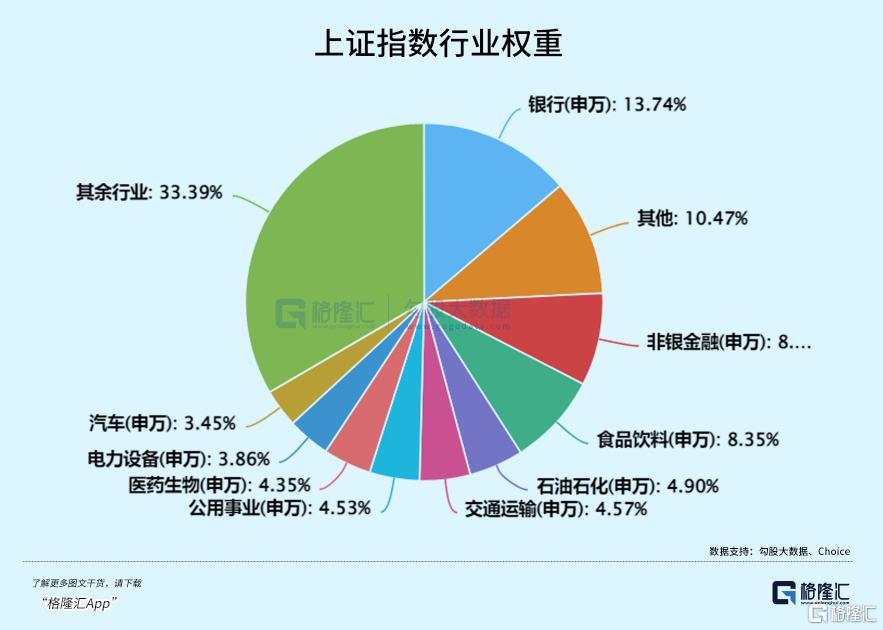

而银行占上证指数的权重高达13.74%,位列所有行业第一名。银行板块大跌,自然也拖累了其股指表现。

02

A股下跌,并不代表着反弹行情就此结束了。要知道,一波大的行情,不会一蹴而就,更不会天天涨。要判断行情的趋势和大方向,依然要回归到最底层的定价逻辑上来。

在此前的文章中,我们也详细分析过:经济本身有触底复苏迹象,加之政治局会议给到市场的是一个较强的政策预期,两者合力会支撑股市向上走。这不是短期脉冲式的消息,而是底层逻辑发生了逆转。

尤其是,政治局会议中首次提及的“活跃资本市场”,绝不可轻视其威力。

7月26日,证监会在年中工作座谈会上表示,这次中央政治局会议提出‘要活跃资本市场,提振投资者信心’,体现了党中央对资本市场的高度重视和殷切期望。

证监会明确表示,将从投资端、融资端、交易端等方面综合施策,协同发力,确保党中央大政方针在资本市场领域不折不扣落实到位。

这意味着证监会将会出台相关举措来“活跃资本市场”,只是时间早晚的问题。比如,7月28日,证监会就曾着急头部券商针对“活跃资本市场,提振投资者信心”广泛征求了意见。

政治局会议是中国最高级别的会议,其重要提法一定值得投资者重视与思考。那么,为何现在高层会重视资本市场呢?

经济日报(经济领域重要官媒)在8月1日刊发《活跃资本市场需多方发力》。其中提到:

活跃资本市场,有重要现实意义。当前,我国经济运行正处于恢复发展的关键期,面临稳增长、扩内需等众多挑战。作为牵一发而动全身的枢纽,一个活跃的资本市场,可以吸纳更多投资者参与,形成资本效应,继而支持企业科技创新,推动产业转型升级;还可以增加居民财富收入,促进民间消费,对经济社会发展起到“四两拨千斤”的撬动作用。

在我看来,目前中国经济增长压力加大,且正在进行产业转型升级,确实离不开资本市场的融资支持。在7月,沪深交易所出现“零申报”的罕见现象,且IPO审核节奏也明显变慢了——7月安排IPO上会25家,较6月的54家大幅下降。接下来,必然要扭转这一局面,需要活络的市场。

其次,中国经济增长引擎已经从投资驱动转向消费驱动。要积极扩大内需,发挥消费拉动经济的基础性作用,其本质需要提高居民收入才行。

居民收入主要分为工资性收入和资产增值。目前,工资收入增长预期较为悲观,无法在短时间内采取举措来扭转预期。在资产增值方面,却可以通过短期内“活跃资本市场”来让老百姓看到赚钱可能,改善收入预期,重建信心。

正因如此,主力扎堆搞券商,不肯离去。上周五,整个板块(881157)大涨逾7%,周一上涨1.17%,周二上涨0.31%,周三逆势上涨1.07%。看成交额,最近几个交易日,整个板块均在700-800亿元的水平,而政治局会议之前仅仅只有100多亿元。

尤为注意的是,当前证券板块成交高度与2020年7月差不多了,且超过2019年初的那一波。要知道,以上两个时间段,证券板块均迎来了50%以上的涨幅。

从成交维度看,券商板块依旧有大量活跃资金。从逻辑和资金面上看:

第一,既然要活跃资本市场,证监会几乎必然会出台相关政策,板块仍然会有预期。

第二,从估值角度看,当前证券PB为1.45倍,整体还是处于偏低的水平上。

第三,北向资金在政治局会议持续买入东方财富、中信证券、同花顺,(7/25-8/1),分别位列增仓榜单第4名(26.4亿)、第7名(20.64亿)、第8名(12.04亿)。

综上来看,不管是大盘行情,还是券商板块,短时间均不会轻易结束上行趋势,除非外围市场爆发动荡,那就另当别论。

03

美国主权信用评级被惠普下调,对于全球市场的扰动可能并不会小。未来几个月之内,像这类“黑天鹅”可能不会少。尤其需要紧盯欧美经济,警惕非线性衰退引发金融风暴的可能。这是影响国内市场潜在的风险点。

如果单看国内逻辑,政治局会议已经决定了三季度,甚至四季度的大方向。只要外围不发生什么非线性风险,那么A股市场将拥有相对确定的投资机会。

精彩评论