本周五(2月28日),赤峰黄金(06693.HK)发布公告,公司拟全球发售约2.06亿股H股,中国香港发售股份2056.52万股,国际发售股份约1.85亿股,另有15%超额配股权。

公司将于2月28日至3月5日招股,发售价13.72-15.83港元,每手200股,一手入场费3197.93港元,中信证券为独家保荐人,预期股份将于3月10日开始在联交所买卖。

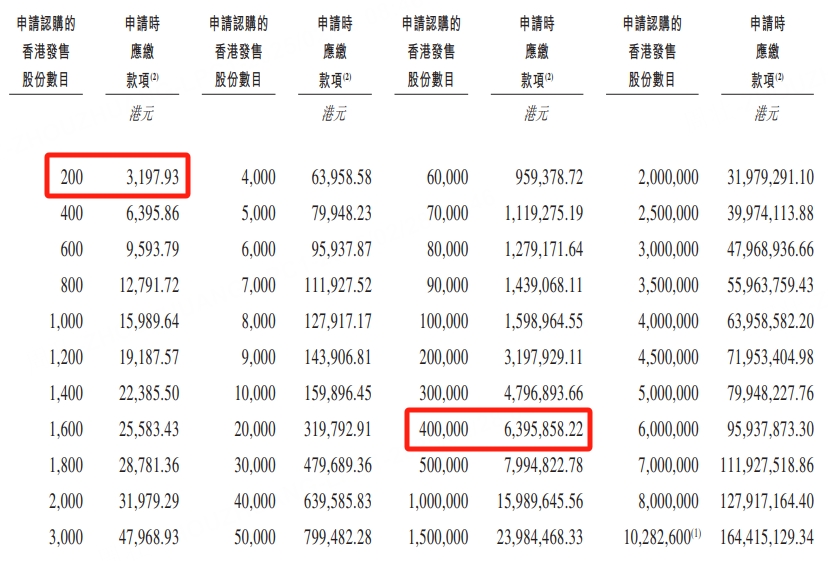

申购阶梯:

每手200股,入场费3197.93港元。

乙组门槛为400000股,申购所需资金约639.59万港元。

公司主要从事黄金的采、选和销售业务。截至最后实际可行日期,公司拥有并经营7个黄金及多金属矿山,分布于中国、东南亚和西非等世界各地。

根据弗若斯特沙利文报告:公司是国内同行中增长率最高的主要黄金生产商。自2021年至2023年,公司的黄金产量实现了33.1%的复合年增长率,高于国内主要的上市黄金生产商平均增长率16.4%。

就黄金资源量而言,公司在中国的黄金生产商中排名第五,截至2024年9月30日,公司拥有的黄金资源量为1250万盎司,就黄金产量而言,公司在中国的黄金生产商中排名第五,2023年的黄金产量为461.5千盎司。

公司的运营效率提升领先全球黄金行业平均水平,而公司的黄金全维持成本(“全维持成本”)低于全球平均水平。

截至2023年12月31日止年度,公司的黄金单位全维持成本仅为1,179.1美元╱盎司,处于全球黄金矿业第一四分位数,而同期全球平均数约为1,348.5美元╱盎司,比公司的黄金全维持成本高出14.4%。

2023年,公司的黄金全维持成本降幅为12.0%,打破了全球成本上升的趋势,同期,国际黄金生产商的平均单位全维持成本升幅为7.2%。

以截至2023年12月31日及2023年的资产总值及海外业务收入贡献计,中国的黄金生产商中,公司的海外市场占比最可观。

于2023年,公司的海外业务分别约占公司黄金总产量及总收入的76.9%及71.9%。截至2024年9月30日,公司总资产中约65.2%来自海外业务。

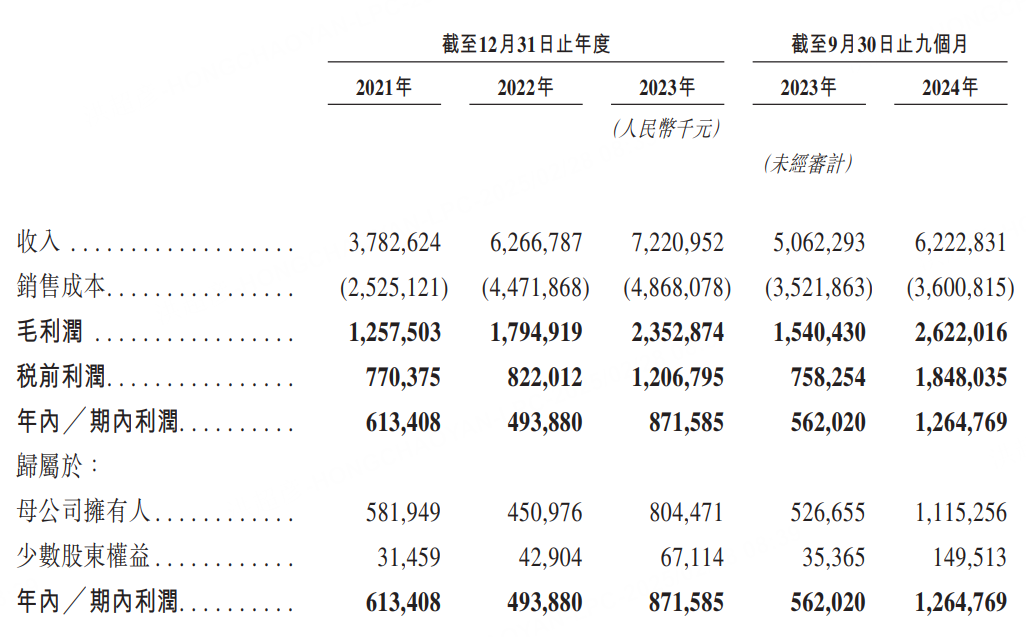

财务状况方面,赤峰黄金于2021年、2022年、2023年,收入分别为人民币37.83亿元、62.67亿元和72.21亿元,2021-2023财年复合增长率为38.17%;同期毛利分别为人民币12.58亿元、17.95亿元、23.53亿元,2021-2023年复合增长率为36.79%。

公司订立基石投资协议,据此,在若干条件规限下,基石投资者已同意按发售价认购或促使其指定实体认购总额7.45亿港元可购买的发售股份数目。

基石投资者包括金山(香港)国际矿业有限公司(为 紫金矿业 的全资子公司),及斯派柯国际有限公司(由 招金矿业 最终控制)。

精彩评论