本周五(6月20日)港股盘后, 药捷安康-B 暗盘大涨近60%,每手赚近4000港元:

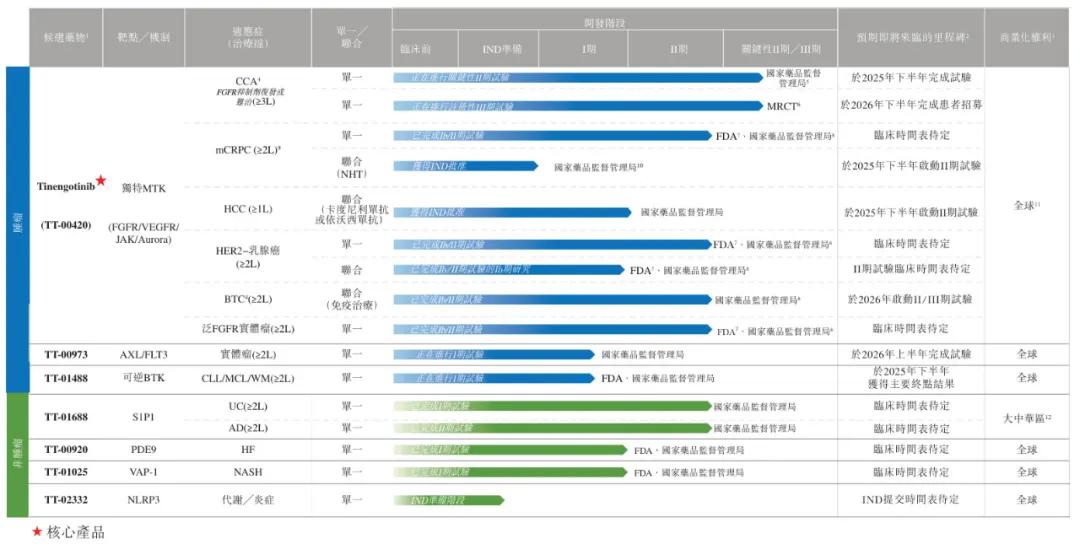

药捷安康是一家以临床需求为导向、处于注册临床阶段的生物制药公司,专注于发现及开发肿瘤、炎症及心脏代谢疾病小分子创新疗法。凭借本身全面融合的内部研发系统,药捷安康已建立六款临床阶段候选产品及一款临床前阶段候选产品的管线。

药捷安康的核心产品Tinengotinib(TT-00420)是一款有潜力成为全球首创药物、处于注册阶段、自主研发的独特多靶点激酶(“MTK”)抑制剂(主要靶向三个关键通路(即FGFR/VEGFR、JAK和Aurora激酶))。

Tinengotinib有潜力治疗各种复发或难治、耐药实体瘤(包括胆管癌(“胆管癌”)、前列腺癌、乳腺癌、胆道系统癌症(“BTC”)和泛FGFR实体瘤)的未满足的临床需求。

2025年1月,药捷安康在中国完成TT-01688治疗AD的II期临床试验。2025年2月,药捷安康获得药监局IND批准,可进行Tinengotinib片剂联合卡度尼利单抗或依沃西单抗治疗晚期HCC的II期临床试验。

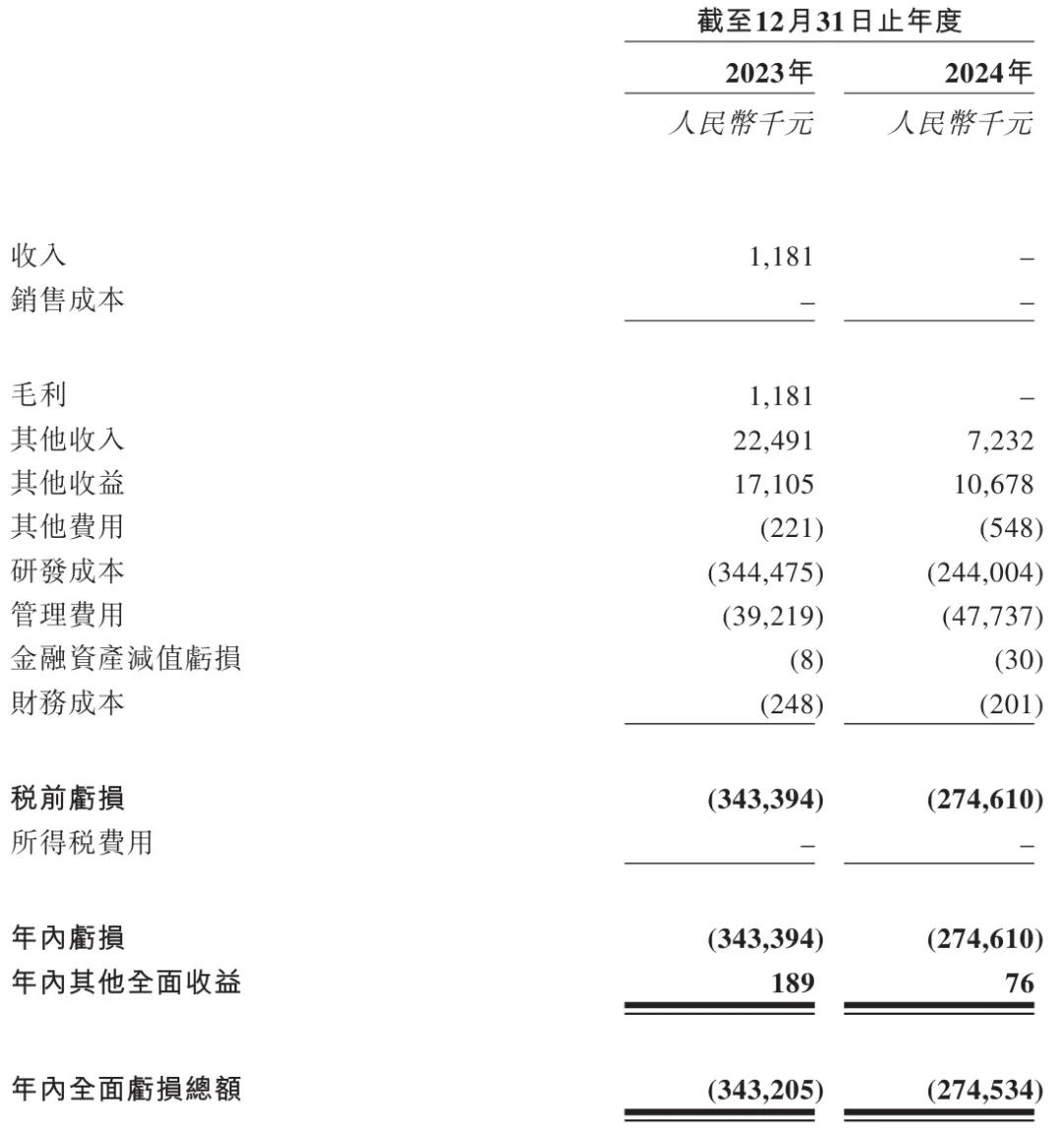

招股书显示,药捷安康2023年营收118.1万,2024年无营收;研发成本分别为3.44亿、2.44亿元;年内亏损分别为3.43亿元、2.75亿元。

按每股股份发售价为13.15港元计算且假设超额配股权并无获行使,经扣除集团就全球发售应付的包销费用及佣金以及估计费用后,集团估计将获得约1.61亿港元的所得款项净额。假设超额配股权并无获行使,集团拟按以下方式使用全球发售所得款项净额:

约90.0%或1.45亿港元将用于为集团的核心产品Tinengotinib正在进行单药治疗CCA的多区域注册III期临床试验提供资金,其中:(a)6850万港元用于为在欧洲进行的III期临床试验提供资金;(b)4120万港元用于为在美国进行的III期临床试验提供资金;(c)1310万港元用于为在韩国进行的 III期临床试验提供资金;(d)1240万港元用于为在台湾进行的III期临床试验提供资金;及(e)1010万港元用于为在英国进行的III期临床试验提供资金。集团预计在2026年下半年完成患者入组。及约10.0%或1610万港元将分配用于集团的一般营运资金及一般公司用途。

精彩评论