摘要: 理想汽车 将于8月28日美股盘前发布2025年二季度财报。理想短期内遭遇销量下滑及舆论风波的考验,但产品力基础仍在,纯电和AI战略也值得期待,市场尤其希望看到在激励竞争的环境下利润率方面能给出积极信号。

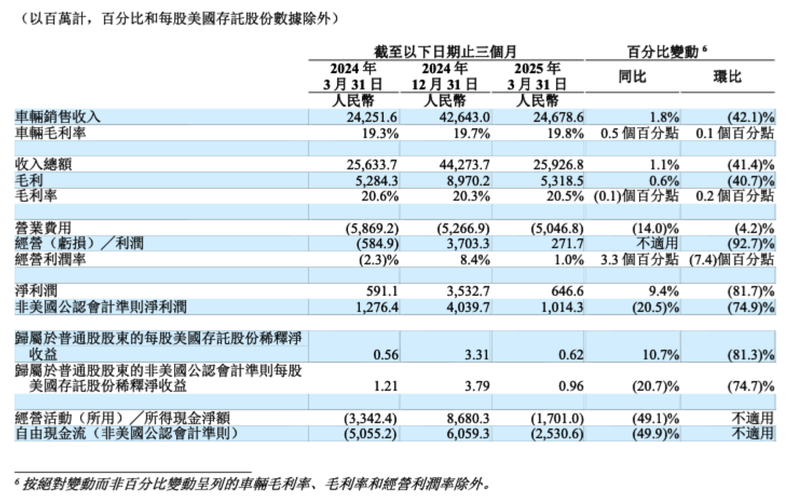

理想汽车-W 一季度营业收入为259亿元,同比增长1.1%;净利润为6.47亿元,同比增长9.4%,但环比跌幅分别为41.4%和81.7%。

一季度汽车销售额为人民币247亿元(约合34亿美元),较2024年第一季度的人民币243亿元增长1.8%,环比下降42.1%。

理想汽车在一季报中给出的二季度收入指引为325亿-338亿元,同比增长2.5%-6.7%;对二季度汽车交付量的更新预期为10.8万辆,而此前的预期为12.3万至12.8万辆。公司称调整反映了为支持长期增长而进行的销售体系升级带来的暂时影响。

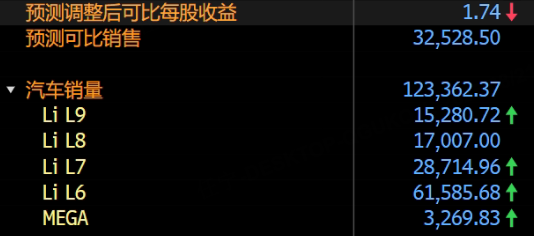

而根据彭博社的数据,目前分析师普遍预期理想汽车二季度销售额325.28亿元,调整后每股收益1.74元,汽车销量123362辆。

主要看点

新的渠道和用户运营策略

当销量面临压力的时候,理想汽车需要进一步深挖家庭用户的核心需求,以维持产品竞争力,同时加大营销投入,通过更精准的渠道投放和用户运营策略扩大基盘用户规模,尤其是在三四线城市加速渠道下沉,以抵消一二线市场增长放缓的影响。

这一路径的优势在于能够延续理想的盈利模式——增程车型的毛利率相对较高,销量的提升将直接摊薄研发和制造成本,有助于维持理想的现金流健康,符合当前资本市场对"盈利优先"的估值逻辑。

AI概念落地

李想不止一次提到理想汽车是一家AI企业,提出包括理想同学Agent、VLA司机大模型、AD Max 高阶智驾等一系列技术概念,打造科技属性以提升估值。目前,资本市场趋于务实,AI概念需直接转化为产品溢价或市占率。理想需要证明其AI技术能切实降低智驾成本、或通过数据闭环形成迭代优势。

海外市场的开拓

目前公司已明确中长期海外销量占比目标约30%,优先布局亚洲与欧洲市场。前期工作以服务体系与数据合规为核心,品牌推广与渠道铺设的基础需要打牢。需关注财报中对海外市场拓展情况的介绍。

机构观点

摩根大通:重申对理想汽车的“增持”评级,港股目标价135港元。

中金公司:维持理想汽车“跑赢行业”评级。看好公司纯电及AI战略,港股目标价155港元,美股目标价40美元。

交银国际:维持对理想汽车的“中性”评级,港股目标价103.7港元。

精彩评论