我们整天都能听到别人谈论通货膨胀,背后往往是一堆长篇大论,我也写过类似的长篇大论。

当然,还有人经常性地跳出来说通货紧缩,吓唬大家。

我最近在反思,我们说的通货膨胀真的是通货膨胀吗?

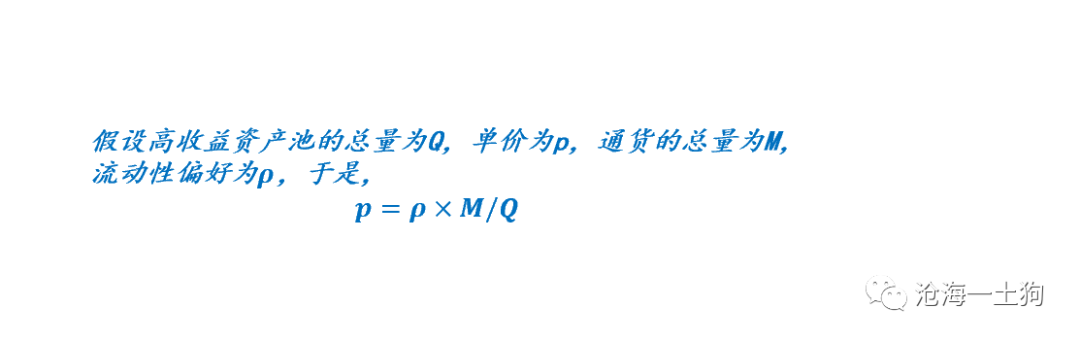

从字面意思是来讲,通货膨胀的本意就是现金及其等价物的数量快速增长,通货指的就是现金及其等价物。

在现实当中,我们并不是直接去讨论这个“因”,而是去讨论它的“果”——某一个样本池价格的上涨。

如果资产的价格上涨是均匀的,这个因果很扎实,谈论ppi和cpi就是在讨论通胀。但在现实中,结构化是常态,均匀是奢侈的。

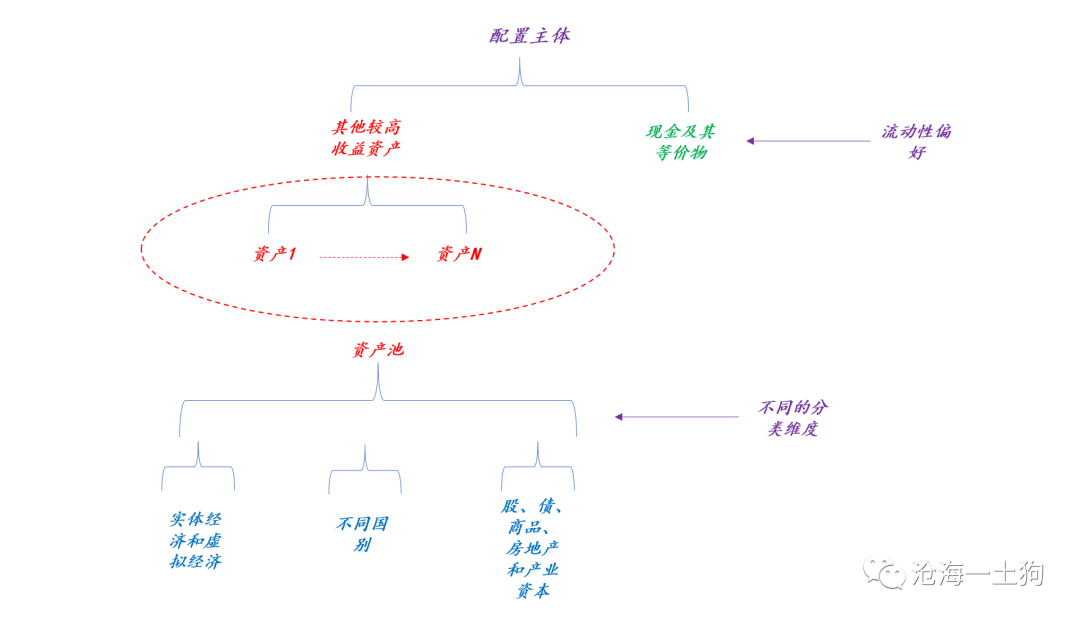

从大类资产配置的视角,我们可以很明显地感受到这种差异:

从配置主体的角度来看,只有两种资产:一种是高收益资产,另一种是通货。配置主体结合自己的流动性偏好,摆布这两种资产的比率。

一般来说,流动性偏好是稳定的,不会发生特别剧烈的变化——除非像疫情期间。所以,通货的增加会让每个主体感受到自己拿的高收益资产比率过低,有一种资产荒的感觉,于是,每个主体都增加配置高收益资产。

但是,高收益资产的量是给定的或增长缓慢的,最终,系统靠高收益资产涨价来配平。

因此,通货增加的一个必然结果就是高收益资产池总价的增加。

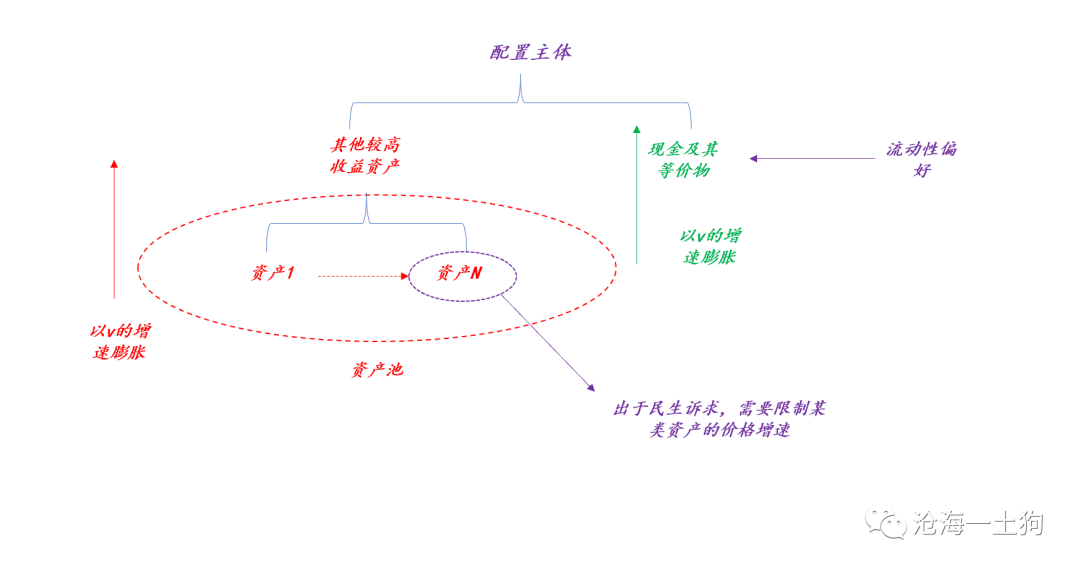

在现实中,政府的真实诉求是某一小类资产价格增长缓慢即可,如下图所示,

假设流动性偏好不变,当通货以v的增速膨胀,整个资产池的总价也以v的速度膨胀。但是,出于民生上的诉求,我们需要限制某类资产价格的增速。

于是,我们就有了一个有些诡异的平衡:

1、通货以较高的增速扩张;

2、整个资产池以同等的增速扩张;

3、资产池内部的增速出现结构分化;

不知道大家有没有发现,这个时代的政府调控和以往有很大的不同,旧的时代是总量式的,新的时代是结构式的:

1、在过去,政府通过改变总阀门增加或降低通货扩张速度v来控制特殊资产N的价格增速;

2、在当下,政府已经不愿意去调整扩张速度v了,他们担心出现金融风险,他们通过一些结构化的手段调节特殊资产N的价格增速。

也就是说,过去和现在最大的差别在于,

过去的通货增速波动性较大,当下的波动性很小。

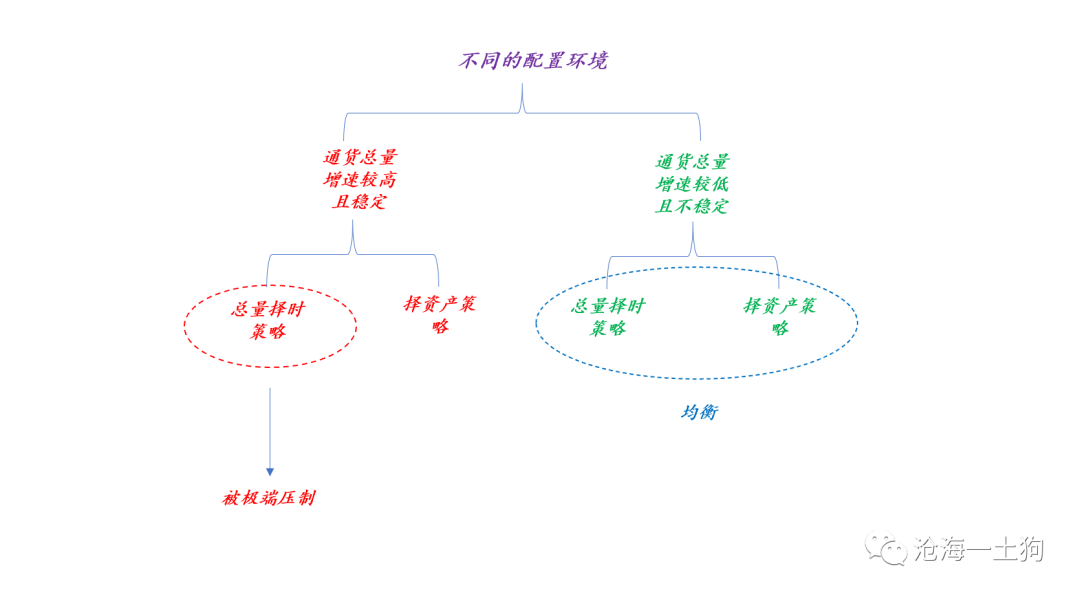

大家不要小看这个变化,这个变化导致了资产配置上的一个巨大的分叉口:

实质上,总量择时策略需要时不时地降低总体仓位,拿一定比率的现金及其等价物。但是,这个策略是有宏观条件的,即通货增速较低且不稳定。

随着各国央行调控技术的进步,宏观条件逐渐演变为——通货增速较高且稳定。拿现金变得越来越不划算,甚至一点必要都没有。

相应的,总量择时策略变得很鸡肋,大家的策略都逐渐转向满仓资产+资产轮动。

雷-达里奥敏锐地发现了这一点,喊出了那句名言“cash is trash”。

他是在西方疫情爆发之前喊的这句话,疫情爆发之后,流动性偏好大幅提高,这种做空现金的策略遭遇重创。市场上一度传言Bridgewater爆仓。

于是,达里奥的《原则》被扔进了垃圾桶,那句“cash is trash”似乎也成了一个笑料。

可是,然后呢?

是各国央行大量的通货投放,各国股市和楼市都进入了新一轮的大牛市。大家又不得不承认达里奥的那句话真香。

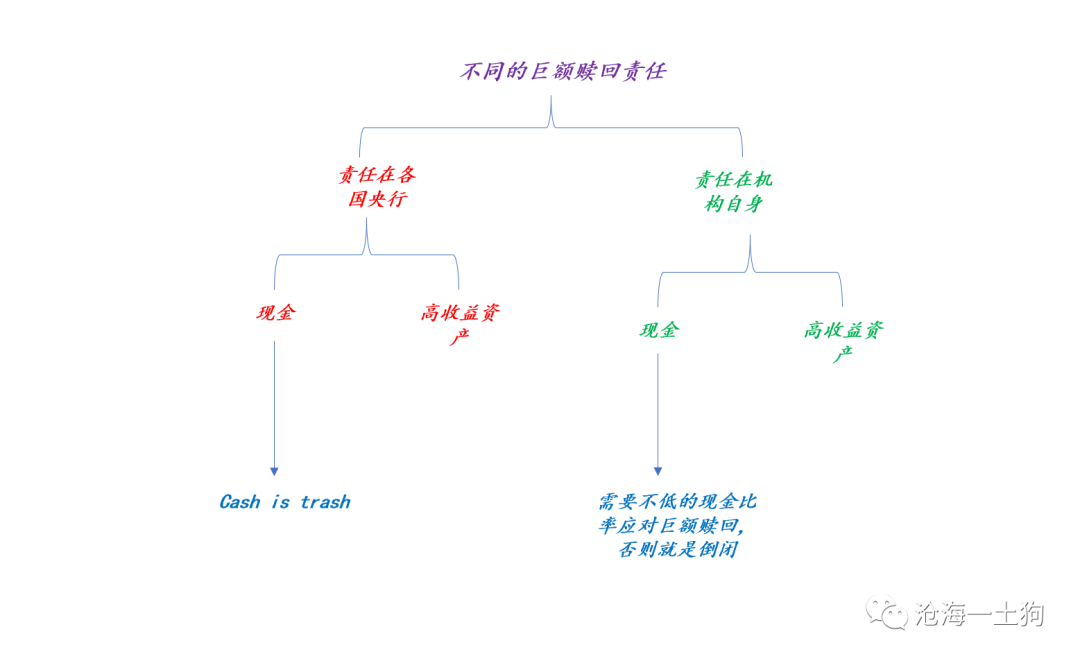

而且,经历本轮疫情,各类机构还发现一个很惊人的事实:应对巨额赎回的责任不在自己,而在于各国央行。

在这种责任划分下,机构根本没必要自己去持有大量的现金及现金等价物应对巨赎,大家只要扛过巨赎的初期,等着政府走完救市流程即可。

于是,大家的流动性偏好更低了——拿那么多现金干嘛呢?

也就是说,疫情之前大家还会囤一些应对巨赎的钱在自己账上(或多或少),现在都囤到各国央行账上。

一旦出现引起流动性偏好大幅提升的事件,有央行顶着;市场只需要自己去扛小幅度的流动性偏好提升。

在这个不一样的时代,生态环境了巨变,主要体现在两个方面:

1、通货增速v保持高位且稳定;

2、应对巨额赎回的责任落到央行头上;

相对应的,投资策略也发生了变化:

1、现金变成了烫手的山芋,流动性偏好持续下滑;

2、总量择时策略死了,大家都在玩择资产,想通过摆布资产超越总量资产的平均β,即v的增速;

具体来说,居民以及其代理人——投资经理们——在股票、债券、商品和房子里来回折腾,独独回避现金,为的就是超越平均的v;大家永远满仓,已经不玩择时了,都是玩择资产。

在现实中,一些人似乎没能跟上环境的变化,还是会基于择时的思路去参与这个市场。

还记得在7月2日,我发了一篇马杀鸡帖子《关于股市定价权的思考以及一些简单建议》,庆典之后股市大跌,很多人都觉得风险偏好下去了,股市没戏了。

事实上,这还是我们根深蒂固的择时思维作祟。

一旦有个风吹草动,总是忍不住地想去持有现金。事实上,这是金融市场里新型的适应不良行为。

蜉蝣把反光的表面当作水面,把卵排到柏油路上,这是一个适应不良的例子;海龟把漂浮在海洋中的透明物体当作有营养的水母,而本能地吃下塑料袋,则是另一个适应不良的例子。

在某些时候,我们的确需要慌得一比——各大央行开始缩减通货增速,但是,这种情况是极其罕见的,也就是说,

在以前我们可能的确需要一年调整几次总体仓位,但现在只需要几年调一次。

一个投资经理如何才能快速有效地被自己的同行干掉呢?只要天天想着择时,调整整体仓位即可,这是新型的适应不良。

与此同时,我们也不得不承认,从生物的本能上来看,我们很容易被激起战逃反应。时不时地慌得一比,这是我们这个物种能生存下来的基础。

但金融领域的环境很不相同,有些风险是靠降低集中度解决的,并且应对环境变化最经常的手段是资产置换——卖掉a换成b,并不是靠总体仓位的降低解决。所以,我总是建议普通投资者,不要自己玩,要把钱交给基金经理,这个群体已经被这个环境塑造出来了,总是慌得一比的人早就被这个市场淘汰了。

事实上,筛选经理的标准只有一条——在激烈的排名pk中活得久,那说明这个人适应能力极强。

这是个残酷的生存游戏,那些冠冕堂皇的理念只是穿给别人看的华丽盛装,猫有猫道狗有狗道,活下去最重要。

不幸的是,在这样一个“通货膨胀”的大环境下,活下去的标准已经变得特别高了——你得跑赢大类资产平均的增速v,而不仅仅是赚钱就好。

精彩评论