摘要:美国大小非农数据即将出炉;美联储12月份会议的会议纪要待公布;美国截至1月2日当周初请失业金人数、美12月失业率数据待揭晓;MSCI剔除十只“涉军中企”;美光科技财报来袭。

周一(1月4日)关键词:新冠疫情、OPEC+会议

周一投资者首先需要留意元旦假期全球新冠疫情的消息对行情的影响,尤其是变异新冠肺炎和出现限制情况。

新冠病毒肆虐美国全境,佛罗里达和纽约州单日新增病例均达历史最高水平。加州成为继纽约州和德州后,第三个死亡人数超过2.5万人的州。弗吉尼亚州单日确诊病例也创纪录,累计死亡人数超过5000。

预计疫情仍会给金价和美元提供一定的避险支撑;不过,纽约市计划加快疫苗接种速度,市长白思豪称1月份将为100万居民进行新冠疫苗接种。世卫组织批准了辉瑞-BioNTech新冠疫苗的紧急使用授权,新冠疫苗的进一步消息也需要予以关注。

周一经济数据方面主要是欧美国家Markit制造业PMI终值,目前市场预期基本跟初值一致,预计影响可能有限。

周一另一个市场热点是OPEC+产油国部长级会员。俄罗斯计划在1月份的会议上支持OPEC+进一步逐渐提高原油产量,因为原油价格正处于最佳区间。

此外,周一投资者还需关注英国脱欧的相关消息。

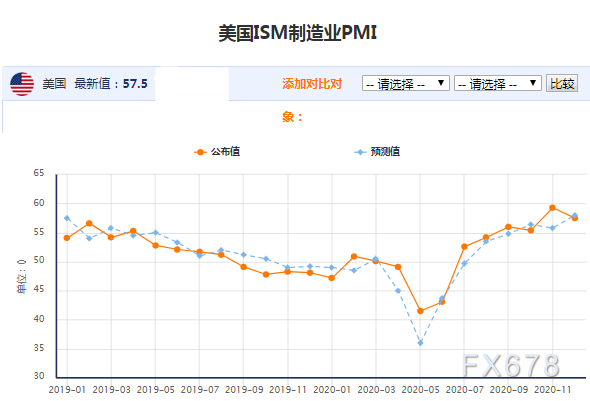

周二(1月5日)关键词:ISM制造业PMI、MSCI剔除“涉军公司”

周二纽约时段,投资者需要重点关注美国ISM制造业PMI数据,该指标是前瞻性指标,可以反映美国经济未来前景,市场关注度比较高。

12月1日公布的数据显示,美国11月制造业活动放缓,新订单从近17年最高水平回落,因新冠病例在全国各地激增,导致工人呆在家里,工厂暂时关闭以对设施进行消毒。而美元指数在12月份下跌了2.2%,创下了逾两年半新低。

周二将迎来美国佐治亚州的两个参议员席位决选,决选结果将会决定参议院的控制权归属。这也会影响到美国未来的财政政策、贸易政策等各方面的决策问题,投资者也需要重点关注。

最新消息显示,美国国会参议院连续第三天拒绝将现金派发规模提高至2000美元;如果民主党赢得佐治亚州的竞选,拜登想推出更多刺激计划的难度将大大降低。

本日,MSCI还将剔除10只中国“涉军公司”,1月5日股市收盘后,MSCI将从其全球可投资市场指数中删除受美国总统令影响的10只中国个股:中芯国际H股、中国交建A股和H股、中国卫星、中国铁建A股和H股、中国中车A股和H股、海康威视和中科曙光。

周三(1月6日)关键词:小非农、美联储会议纪要

周三欧洲时段,需重点关注美国12月ADP就业数据,该数据俗称“小非农”,因为该数据的变动和美国的非农就业人数的变动具有较大的正相关性,所以投资者关注度也比较高。

周三交易日投资者需要重点关注的还有美联储12月份会议的会议纪要。

在12月的政策会议上,美联储上调经济预估,但承诺维持购债直到复苏取得“实质性进展”。美联储维持利率不变,并承诺未来将继续向金融市场注入资金,以对抗衰退,尽管在疫苗接种开始后,政策制定者对明年的展望有所改善。

整体来看,美联储12月会议偏向鸽派,会议纪要偏向鸽派不及预期或者中性,有望给美元提供一些反弹机会。

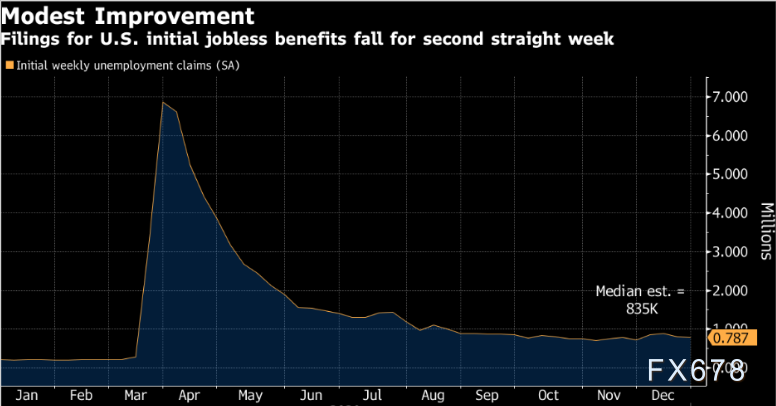

周四(1月7日)关键词:初请失业金、美光科技财报

周四纽约时段,投资者需要重点关注美国截至1月2日当周初请失业金人数和美国12月挑战者企业裁员人数,可以给美12月份非农就业报告提供一定的前瞻指引作用。

上周美国首次申请失业救济人数意外降至一个月低点,但新冠病例近期的增多以及企业关停可能令2021年初的失业人数保持高位。

另外,周三还将出炉美国12月ISM非制造业PMI数据,投资者也需要予以关注。美国11月ISM非制造业PMI录得55.9,刷新六个月低点;目前市场预计12月非制造业PMI数据将进一步跌至54.5,凸显冬季新冠疫情恶化对美国经济的负面影响。

财报方面:美光科技将于盘后公布2021财年第一季度财报。

周五(1月8日)关键词:非农、美失业率

周五市场的焦点将是美国12月份非农就业报告,也是未来一周的市场焦点所在。

目前市场预计12月份就业数据预计将较为疲弱,经济学家预期就业人数将增加约7万,为4月份数据下滑以来的最低水平。还有多位分析师预测就业人数将减少。

接下来的一周,投资者还需关注美国有关将刺激计划中的600美元/人支票提升至2000美元/人议案的进展,对美联储官员的讲话也需要予以关注。

精彩评论