投资要点

站在当前,我们判断调整已近尾声,二季度的市场将在震荡中开始分化。

对投资者而言,重点是结构,科创板步入战略性底部区域,个股将开始登场;白马股急跌阶段结束,后续借助反弹,去伪存真。

核心结论:

不容忽视的A股新常态

A股已经开启长期慢牛,也即分部牛市常态化,这点已不同以往。参考美股经验, 转型是长期慢牛开启的根本,原因在于,分部牛市常态化,本质上是A股结构构成的多元化。

在此背景下,分析2021年的A股走势,我们认为是震荡市,跟熊市有本质区别,主要矛盾在于结构选择。

逻辑上,单边熊市的往往是由估值泡沫、企业盈利系统下跌、流动性大幅收紧等单一因素或多个因素导致。2019年以来A股步入新常态,也即分部牛市常态化,在此背景下,估值泡沫或企业盈利系统下跌显然都不具备。进一步看流动性,虽然边际收紧,但跟18年有明显区别。

以史为鉴,美债上行并非利空

近期市场对美债上行关注度较高,而我们认为,简单将美债波动作为股市涨跌的判断标准,并不合理。

逻辑上看,美债上行对应的另一面是经济改善,这意味着,对股价走势而言,尽管分母端或有一定压制,但分子段则形成正面驱动,最终影响路径并不确定。

进一步结合复盘经验,2010年以来美债上行期,美股均是收涨,A股和港股则没有明显规律。

站在当前,特别是经历了春节以来的大幅波动后,我们认为在判断A股后续走势时,不应赋予美债波动太多权重。从另外一个视角,我们观察到,近期美债上行之际,北上资金逐步转为净流入,两者逐步脱敏。

调整已近尾声

我们认为调整已近尾声,市场不具备系统风险,二季度将在震荡中完成结构的分化。

数据上,50ETF 期权隐含的波动率已降至低位,意味着风险已经大幅释放,急跌期基本结束。

对成长股,二季度是筑底期,主战场将是科创板,参考12年和18年下半年特征, 最大的特征是个股登场,明星股将崭露头角。

正文

1.前言:结构重建期,亦是牛市酝酿期

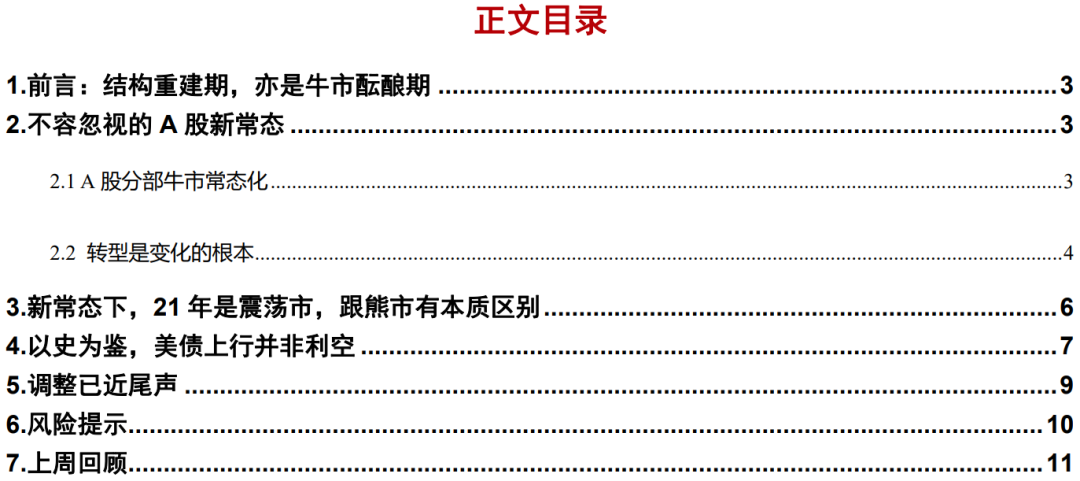

展望 21 年时,我们发布年度策略,首提“中庸之道”的战略思维。展望 2 月时,市场一致看多春节行情,我们发布《把握结构调整的时间窗口》、《结构面临切换》、《当结构开始切换》等系列,提出“结构面临切换”的战略判断,并提示, 参考半导体走势规律,新能源步入个股分化期。站在当前,我们判断调整已近尾声,二季度的市场将在震荡中开始分化,对投资者而言,重点在于结构选择。具体到结构,我们认为,科创板步入战略性底部区域,个股将开始登场;白马股急跌阶段结束,后续借助反弹,去伪存真。结构重建期,亦是结构牛市酝酿期。2. 不容忽视的 A 股新常态在 2021 年 A 股策略展望《中庸之道》的“运行规律篇”,我们对 A 股运行规律的正在发生的趋势性变化进行了系统梳理。2.1A 股分部牛市常态化复盘近年来 A 股运行特征,我们可以发现三点不同以往:其一,从早期的指数牛市逐渐变为分部牛市,2016 年以来结构表现差异较大;其二,从早期“牛短熊长”逐步体现为“牛长熊短”,近五年来除了 2018 年,基本上每年都有较好的结构性机会;其三,市场的调整周期缩短但波动幅度较大。换言之,投资者期待的慢牛已经悄然开启,也即“分部牛市常态化”。认识这点,无论对我们理解当前的市场还是预测后续走势,都有较强的指引意义。换言之,A 股的研判框架已不同以往。

2.2转型是变化的根本

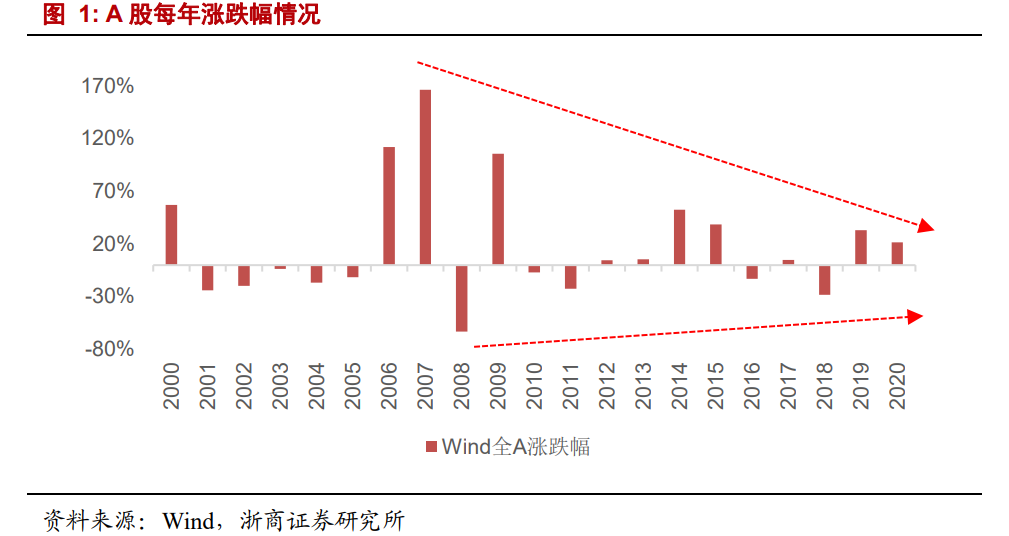

借鉴美国经验,转型是长期慢牛开启的根本。上世纪 80 年代初美国进入后工业化时代,1976 年开始美国人均 GDP 突破 8000 美元。相应的,1980 年前后美国经济结构出现拐点。就消费升级来看,私人投资从过去二十年的持续上升转为 1980 年以后的持续下降, 与此同时,私人消费异军突起,消费类企业兴起;就产业升级来看,1982 年前后美国步入新一轮设备投资更新周期,以 1980 年 IBM 生产出第一台个人电脑为标志性事件,80 年代开始的信息技术革命进一步推动了美国的产业转型升级,创新类企业兴起。

2015 年,我国人均 GDP 正式突破 8000 美元,这一年,恩格尔系数出现史上最大幅度的下降。经验上,人均 GDP 到了 8000 至 10000 美元是一国经济转型到了拐点的质变性标签。与之呼应,史上最大幅度的恩格尔系数下跌也是对消费升级发生实质性跃升的佐证。

相应的,2019 年我国最终消费支出对经济增长的贡献率保持在 60%左右,消费连续六年成为拉动经济增长的第一引擎。

正是在这样的经济转型背景下,加之 IPO 发行制度的不断完善使得经济转型成果更高效地映射到了 A 股,继而使得投资端结构不断优化,有了更多优质化和多元化的选择。

这点恰恰是,A 股这些年来从早期的指数牛市逐渐变为分部牛市,以及从早期牛短熊长逐步体现为牛长熊短的核心驱动因素。原因在于,早期经济结构较为单一,大部分行业的景气度依赖于房地产等投资端因素,景气度驱动。这些年来,随着经济转型从投资逐步变为消费,经济结构更为多元,大部分行业的景气度不在同步。

换言之,分部牛市常态化,本质上是 A 股结构构成的多元化。

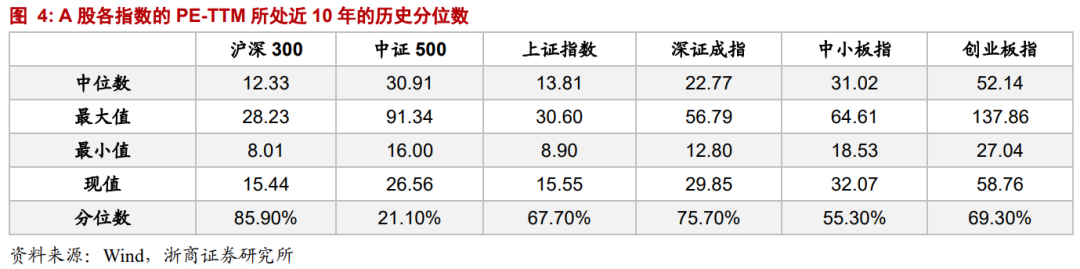

3.新常态下,21 年是震荡市,跟熊市有本质区别在此背景下,分析 2021 年的 A 股走势,我们认为,是震荡市,跟熊市有本质区别。逻辑上,单边熊市的往往是由估值泡沫、企业盈利系统下跌、流动性大幅收紧等单一因素或多个因素导致。2019 年以来 A 股步入新常态,也即分部牛市常态化,在此背景下,估值泡沫或企业 盈利系统下跌显然都不具备。数据上,各指数的估值分化显著,尽管沪深 300 的估值处在历史高位,但以中证 500 为代表的板块估值处在近 10 年以来 21%的分位数。

进一步看流动性,虽然边际收紧,但跟 18 年有明显区别。

因此,21 年是震荡市,主要矛盾在于结构选择。

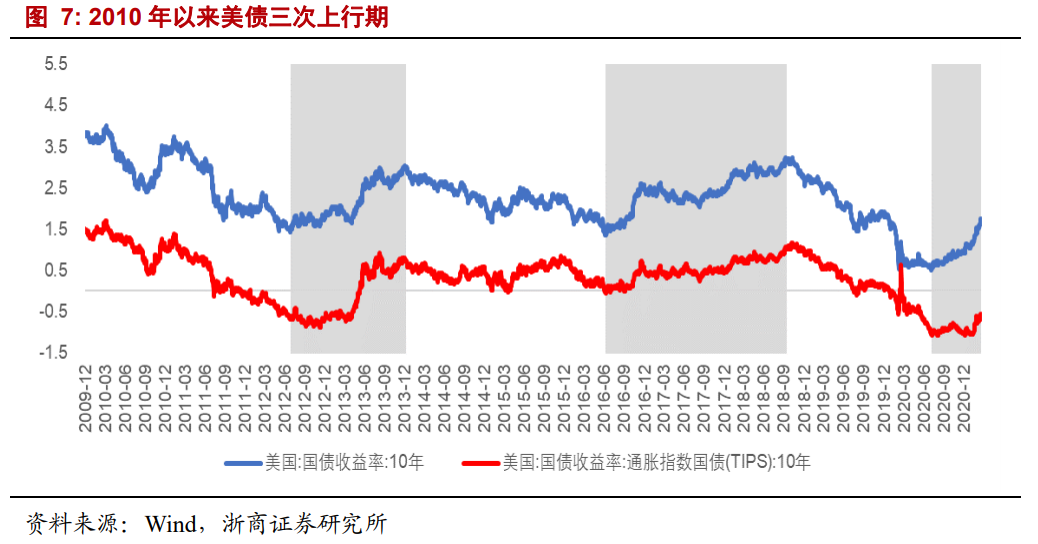

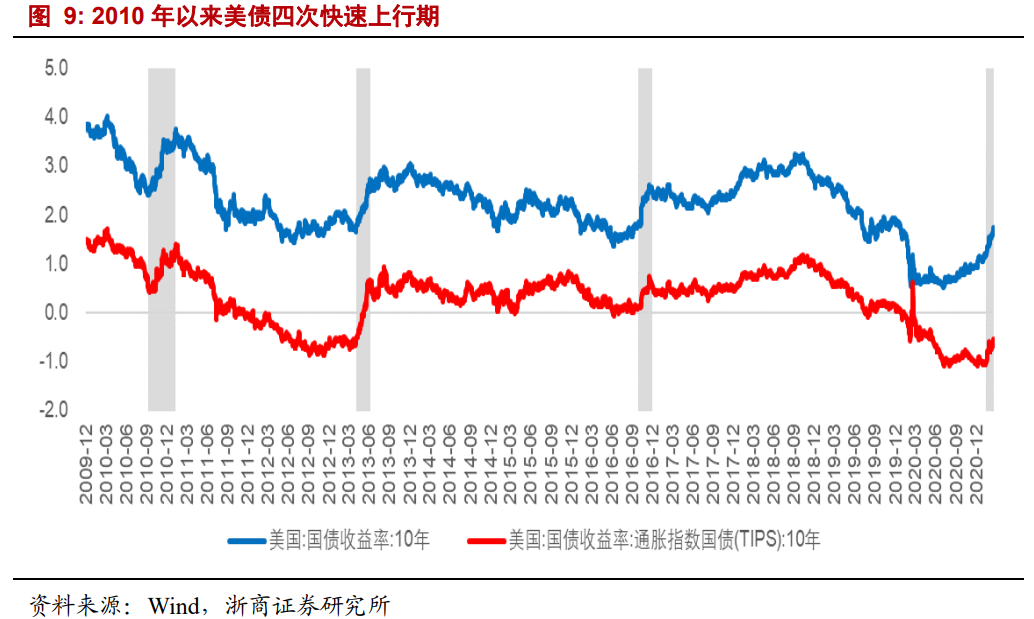

4.以史为鉴,美债上行并非利空

近期市场对美债上行关注度较高,而我们认为,简单将美债波动作为股市涨跌的判 断标准,并不合理。

逻辑上看,美债上行对应的另一面是经济改善,这意味着,对股价走势而言,尽管分母端或有一定压制,但分子段则形成正面驱动,最终影响路径并不确定。

进一步结合复盘经验,2010 年以来美债上行期,美股均是收涨,A 股和港股则没有明显规律。

2010 年以来,历史上有两次较长的美债上行期,也即 2012 年 7 月至 2014 年 1 月, 和 2016 年 7 月至 2018 年 10 月。

复盘彼时美股、A 股和港股相关指数表现,可以发现,美债上行期间,美股和港股都是收涨,A 股各指数则没有明显规律。

进一步考虑上行斜率,我们将复盘样本限定为美债快速上行期,2010 年以来有三次 可参考区间,也即,2010 年 10 月至 2011 年 2 月,2013 年 5 月至 2013 年 7 月,2016 年 10 月至 2016 年 12 月。

复盘彼时股市表现,可以发现,美股都是收涨,A 股和港股则无明显规律。

概括而言,以史为鉴,美债上行期,美股往往收涨,且对 A 股和港股的指导意义较弱。

因此,站在当前,特别是经历了春节以来的大幅波动后,我们认为在判断 A 股后续走势时,不应赋予美债波动太多权重。

从另外一个视角,我们观察到,近期美债上行之际,北上资金逐步转为净流入,两者逐步脱敏。

5. 调整已近尾声

站在当前,我们认为调整已近尾声,市场不具备系统风险,二季度将在震荡中完成结构的分化。

其一,A 股迎来新常态,分部牛市常态化,21 年的市场整体是震荡格局,春节以来持续调整后,中庸之道,应乐观寻找机会。

其二,以史为鉴,美债波动对 A 股指引效果较弱,结合北上资金动态,两者逐步脱敏。

其三,就短期走势,50ETF 期权隐含的波动率已降至低位,意味着风险已经大幅释放,急跌期基本结束。

展望后续,对投资者而言,关键词是“结构优化”,也即,借助后续反弹逐步优化。

其一,针对成长股,二季度是筑底期,主战场将是科创板,参考 12 年和 18 年下半年特征,最大的特征是个股登场,明星股将崭露头角。详细分析见《结构重建期:指数震荡,个股登场》

其二,针对抱团白马,经历了春节以来的持续调整后,当前已非系统减仓的窗口,应借助后续反弹逐步优化,去伪存真。

其三,对低估值,从筹码和安全边际考虑,可以选择银行、机场、航空等均衡组合。

6. 风险提示

1、中美经贸摩擦超预期。如果中美经贸摩擦超预期,或在一定程度上影响科技板块的业绩释放节奏。

2、流动性收紧超预期。如果流动性收紧超预期,或进一步影响科技板块估值水平。

精彩评论