2月18日消息,环联连讯暗盘报0.61港元,较发行价涨8.93%。公司发行2.5亿股股份,每股定价0.56港元,每手4000股,将于2月19日上市。

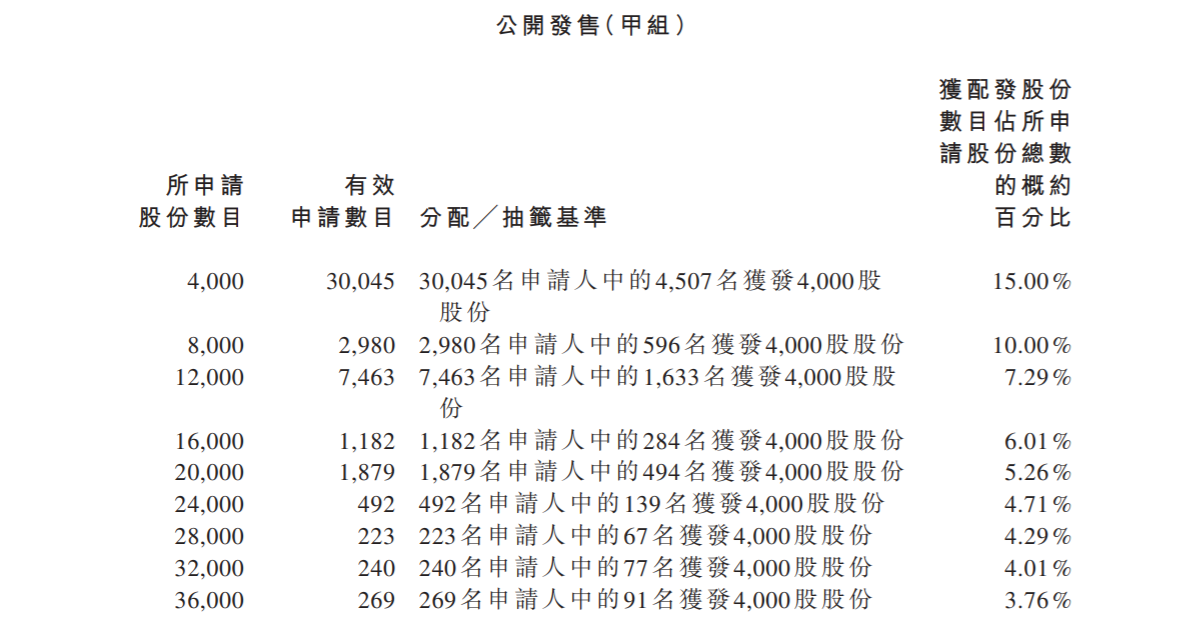

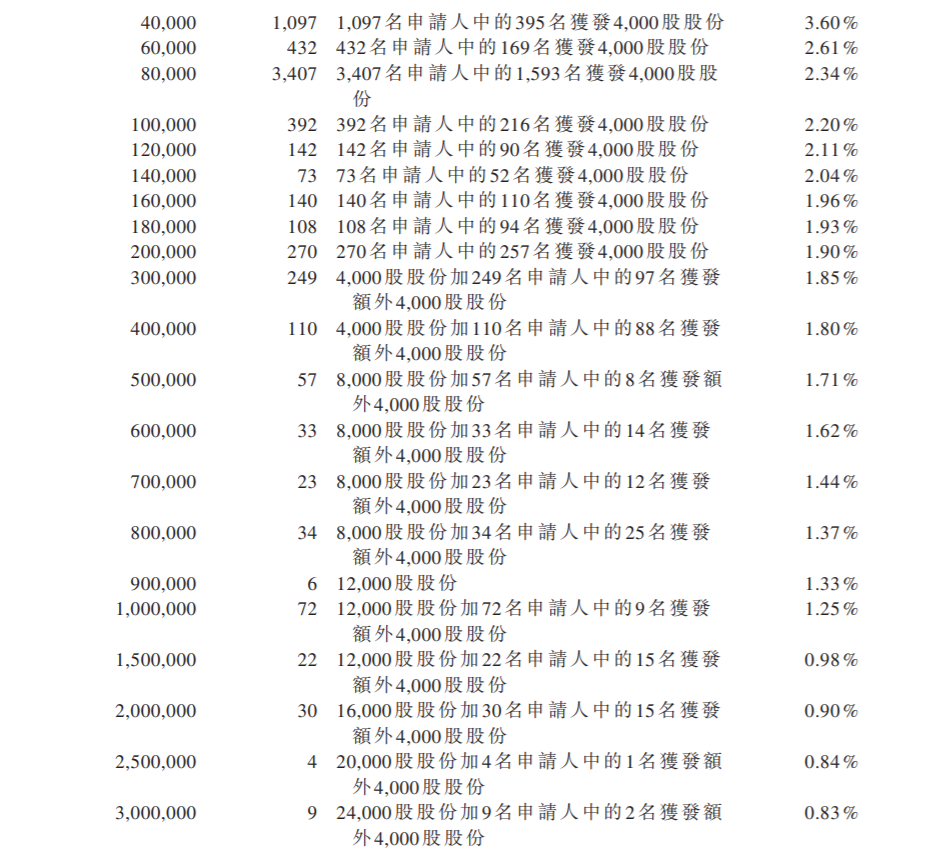

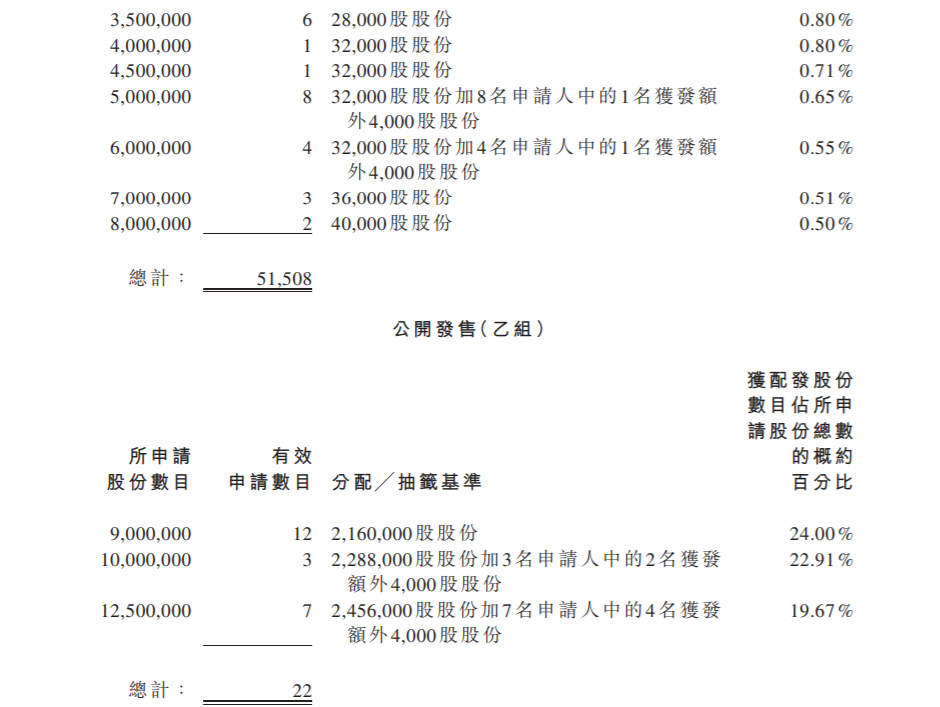

公开发售阶段环联连讯获64.15倍认购,合共接获51530份有效申请,一手中签率15%,认购75手稳中一手。老虎资讯整理相关数据如下表:

分配结果:

甲组每手(4000股)申购所需资金约2343.38港元,一手中签率15%,认购75手稳中一手。

乙组头为900万股,申购所需资金约5272601.94港元,获配2160000股(540手)。

据悉,公司为接驳产品的非独家经销商(接驳产品乃用电子或光电、感应器及网络接驳软件构建而成的装置,其使该等装置能够传送及接收信号或数据。)

根据弗若斯特沙利文报告,就收益而言,公司在2019年中国电讯及数据通讯接驳产品分销市场的服务供货商中排名第三,市场份额约为4.4%。

公司的客户主要包括中国通信模块制造商、领先的网络系统设备供应商、物联网及接驳解决方案及产品供应商以及其他经销商,主要从事向客户采购及分销零部件。公司也提供解决方案及应用支援(包括识别客户规格、技术设计支援及多功能集成以及在整个设计及生产周期中为客户提供技术分析及支援)。

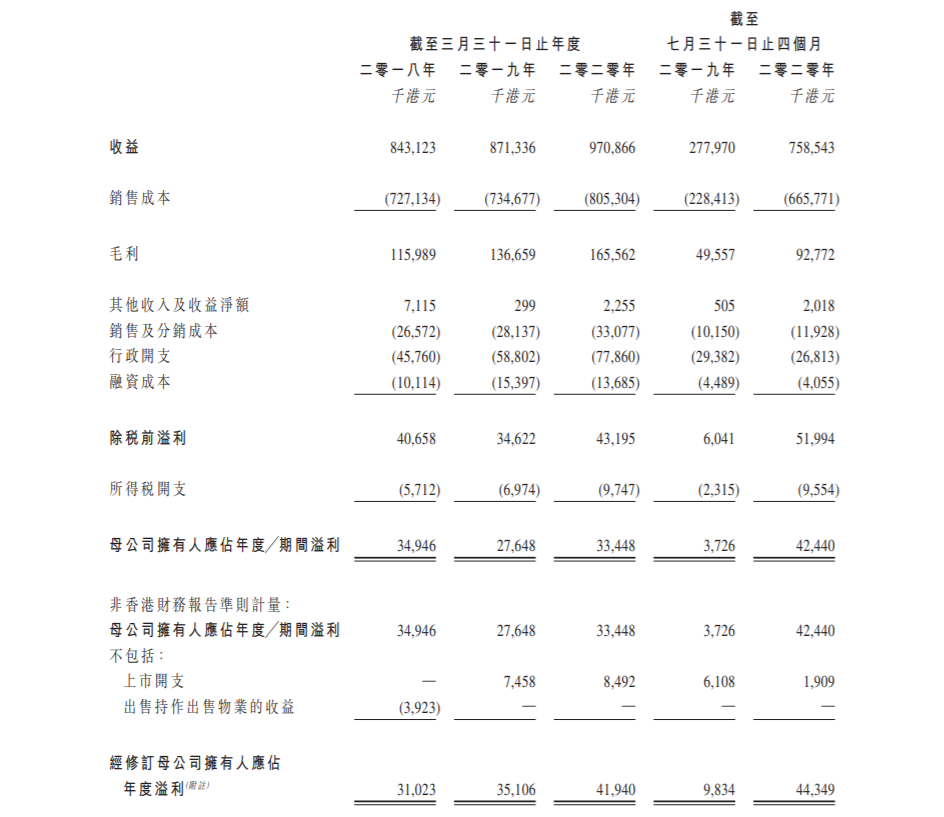

财务数据方面,2017~2019年,公司的总收益分别约为8.43亿港元、8.71亿港元、9.71亿港元,年复合增长率为4.82%,截至2020年3月31日止的前四个月的收益为7.59亿港元,同比增长11.4%。2017~2019年,公司录得净利润分别为3.49亿港元、2.76亿港元、3.34亿港元,复合年增长率为-1.45%,截至2020年3月31日止的前四个月的净利润为4.42亿港元,同比增长21.0%。

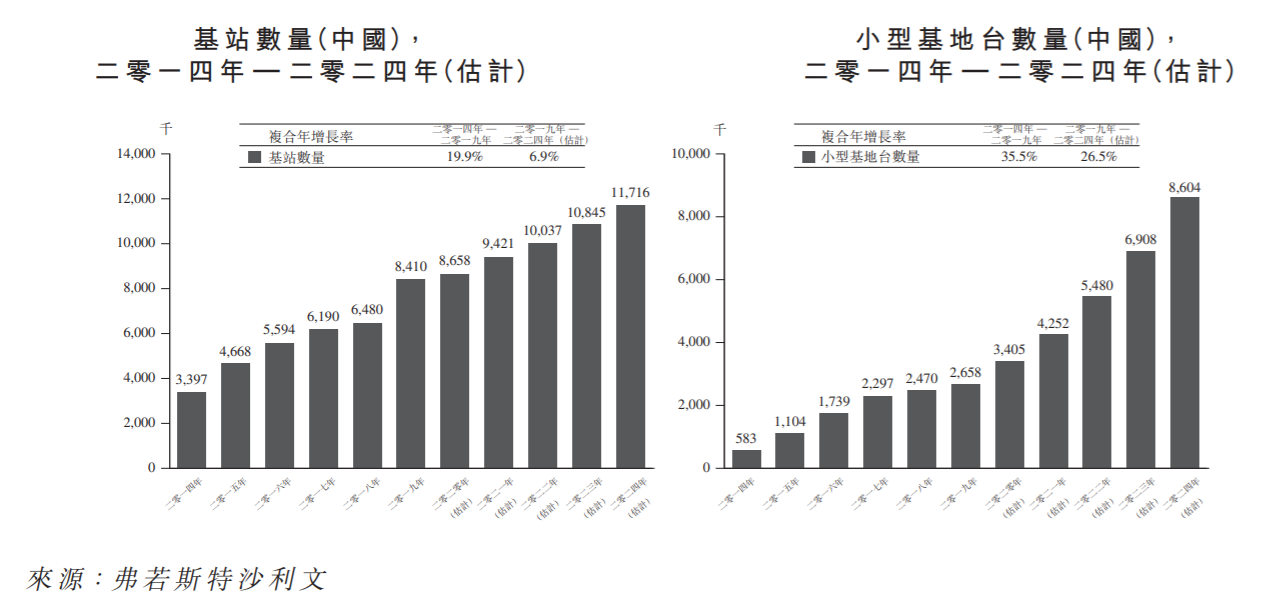

行业方面,电讯基础设施为所有网络接驳产品或设备的基础,随着电讯行业的快速发展,中国的基站数量亦从2014年的339.7万增至2019的841万,未来将进一步增长。另外,电讯运营商也在逐步构建5G小型基地台的服务覆盖范围。2019~2020年,预期小型基地台数量将由265.8万增至860.4万,复合年增长率为26.5%。

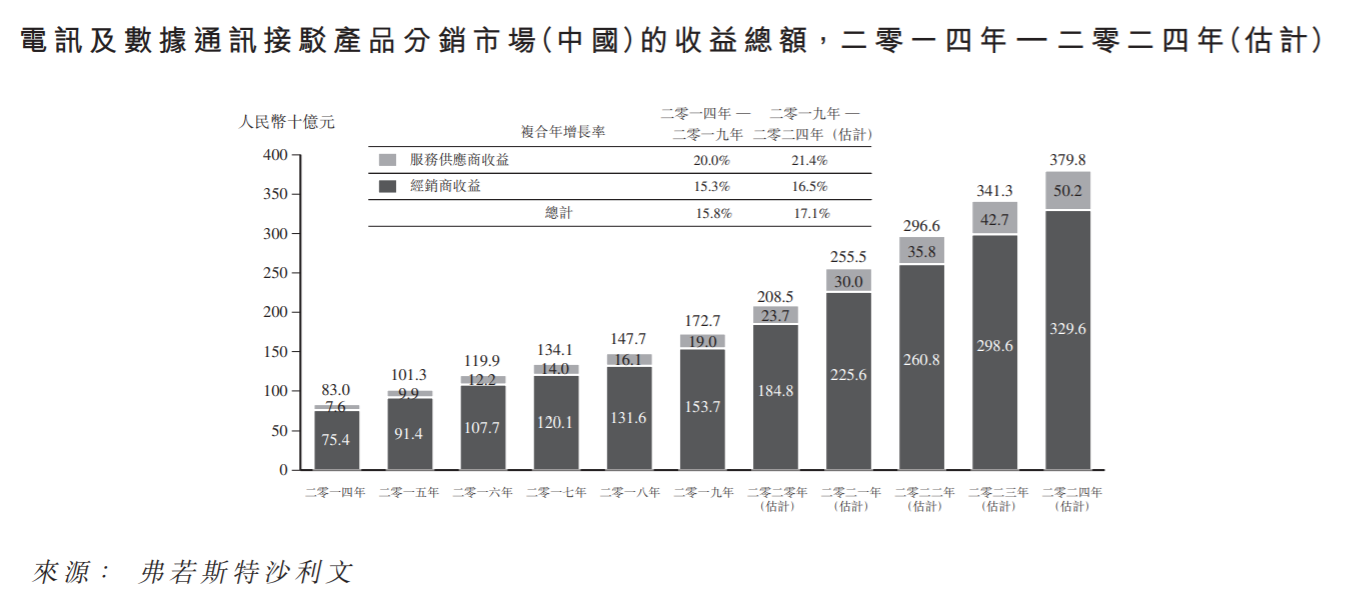

在电讯及数据通讯行业发展的推动下,电讯及数据通讯接驳产品分销市场不断发展,预计2019~2024年电讯及数据通讯接驳产品的经销商(包括服务供应商)的收益总额的复合年增长率将为17.1%。

随着5G网络的普及,下游客户对服务质量需求及预期的增长,服务供应商的收益将继续保持增长,预计2019~2024年的复合年增长率为21.4%。

筹资用途方面,公司拟将股份发售所得款项净额用于以下用途:约65.6%将用于加强公司的设计及技术能力;约16.3%将用于透过拓宽销售及技术支援的地区覆盖范围扩大客户基础;约8.2%将用于提升资讯科技管理系统以及招聘资讯科技经理及资讯科技工程师,从而加强后勤办公室营运支援;及约9.9%将用于公司一般营运资金。

精彩评论