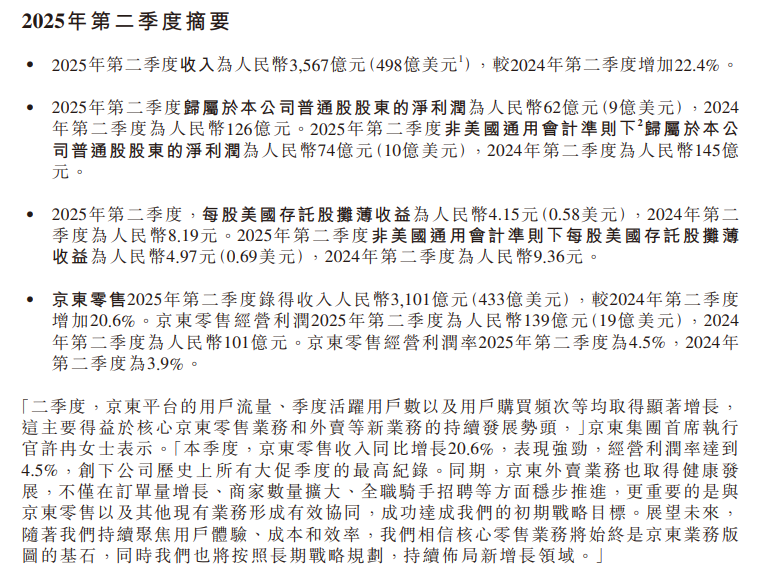

京东 2025年二季度净营收3,566.6亿元人民币,同比增22.4%,市场预估3,354.5亿元。

二季度归属于普通股股东的净利润为62亿元,去年同期126亿元;调整后归属于普通股股东的净利润为74亿元,去年同期145亿元。

二季度每ADS收益4.15元,去年同期8.19元;二季度调整后每ADS收益4.97元人民币,市场预估3.78元人民币。

京东零售二季度收入3101亿元,同比增长20.6%;京东零售二季度经营利润139亿元,去年同期为101亿元。

外卖驱动新业务板块收入增长

京东的核心业务——京东零售,二季度营收3101亿元,增长20.6%,运营利润139亿元,运营利润率4.5%,创下公司历史上所有大促季度的最高记录二季度。

京东零售毛利率已连续13个季度同比增长,这表明其供应链效率和成本控制能力在持续改善。

新业务板块收入同比飙升198.8%,主要由京东外卖驱动。然而,该板块的运营亏损从去年同期的7亿元急剧扩大至148亿元,运营利润率为负106.7%,是拖累集团整体利润的主要原因。

京东Q2营销费用同比激增127.6%至270亿元,营销费用率从去年同期的4.1%飙升至7.6%。公司坦言,这主要是“用于新业务计划的促销支出增加”。

此外,京东618期间外卖业务日单量突破2500万单,入驻品质商家超150万家,截至二季度末全职骑手规模已突破15万人。

高管解读

“二季度,京东平台的用户流量、季度活跃用户数以及用户购买频次等均取得显著增长,这主要得益于核心京东零售业务和外卖等新业务的持续发展势头,”京东集团首席执行官许冉女士表示。“本季度,京东零售收入同比增长20.6%,表现强劲,经营利润率达到4.5%,创下公司历史上所有大促季度的最高纪录。同期,京东外卖业务也取得健康发展,不仅在订单量增长、商家数量扩大、全职骑手招聘等方面稳步推进,更重要的是与京东零售以及其他现有业务形成有效协同,成功达成我们的初期战略目标。展望未来,随著我们持续聚焦用户体验、成本和效率,我们相信核心零售业务将始终是京东业务版图的基石,同时我们也将按照长期战略规划,持续布局新增长领域。”

京东盘前拉升,截至发稿涨幅近3%。

精彩评论