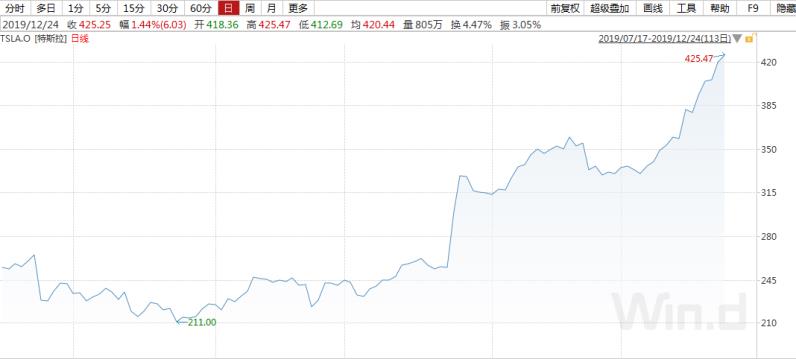

在三季报实现盈利后,特斯拉股价一路攀升,截至12月24日上涨至历史高点425.47美元/股。然而根据摩根士丹利给予的最新目标价来看,特斯拉股价未来存在41.28%的下跌空间,且大摩称涨势在2020年下半年或难以为继。

大摩给予特斯拉250美元目标价

摩根士丹利(Morgan Stanley)分析师亚当•乔纳斯(Adam Jonas)在一份研报中表示,维持对特斯拉股票250美元/股的目标价不变。而这一价格较12月24日的收盘价425.47美元/股下跌41.28%。

乔纳斯写道:“从长远来看,我们并不看好特斯拉,尤其是随着时间的流逝,我们认为特斯拉会被市场认为是传统汽车设备生产商。我们预期市场情绪将在2020年上半年出现潜在激增,但对其持续性提出质疑。”

从特斯拉的历史股价来看,250美元/股的价格相当于其10月份的水平。而就在当月,特斯拉公布了其三季报业绩,利润表现好于市场预期,股价在盘后交易中涨逾20%。自那以后,特斯拉保持上涨趋势,四季度涨幅超过60%。

马斯克在公司第三季度财报电话会议上还告诉股东,特斯拉在期待已久的Model Y跨界车方面比预期提前,现在预计将在明年夏天推出。而11月,特斯拉公布其备受争议的电动皮卡(Cybertruck),该款车型已经收获25万笔预订单。

乔纳斯认为,随着公司在这些项目上达成具有里程碑意义的成果,该股票可能会继续上涨,但从长期来看,特斯拉仍是一家被市场高估的汽车制造商。

乔纳斯称:“我们认为2020年一系列项目将为该股提供强有力的上涨路径;无论是在中国的里程碑式进展、Model Y的推出,还是新技术的公布,都有望成为行情的催化剂,致使特斯拉股价测试我们认为的大牛市股价上限。我们仍然认为在基本情况下特斯拉的股价被高估了,但在战略上确是被低估了。”

熊市预测每股10美元

乔纳斯是特斯拉及电动汽车市场上最早的看涨分析师之一,在华尔街受到广泛关注。但今年以来,该分析师对特斯拉的目标价反复变动,显示出该股未来估值的不确定性。

一方面,乔纳斯认为该股的牛市估值上限可达到每股500美元,中国新工厂超预期表现及电动皮卡获得成功将有望成为驱动因素。乔纳斯表示,在乐观的情况下,他预计到2024年底,特斯拉将售出100000辆电动皮卡,平均价格为50000美元。此外,特斯拉在中国的超级工厂表现可能会好于预期,到2024/2025年年产量将达到450000辆。

这位分析师多次表示特斯拉是汽车公司而非高增长的科技公司,称柏林超级工厂的建成将让投资者看清这一点,并在估值上有所反应。不过,该分析师仍表示特斯拉的未来战略仍未被市场充分预期。

具体来看,乔纳斯列出了他认为投资者未充分预期的特斯拉布局清单,其中包括自动驾驶技术、特斯拉充电站的基础设施、太阳能产品、储能产品、向其他汽车制造商销售电动汽车电池等。

精彩评论