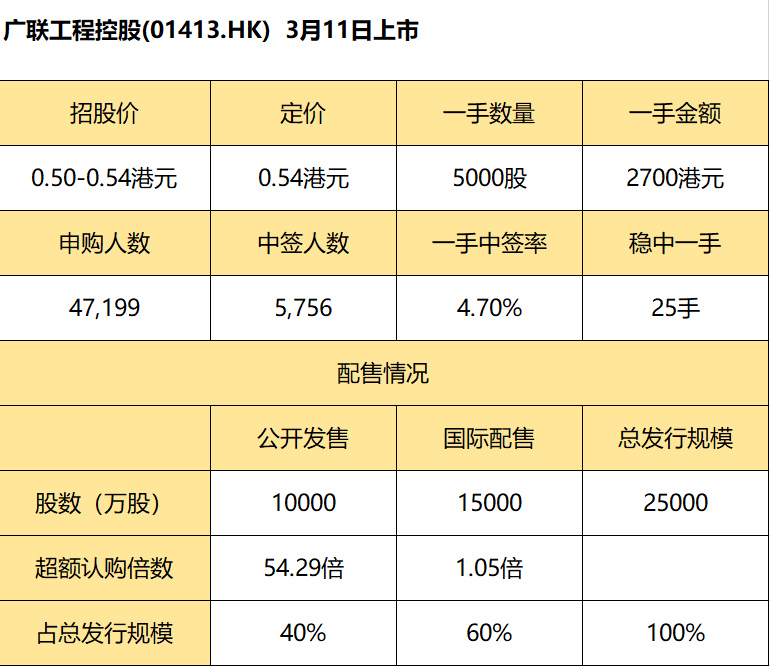

3月10日消息,广联工程控股暗盘报0.6港元,较发行价涨11.11%。公司发行约2.5亿股股份,每股定价0.54港元,每手5000股,将于3月11日(周四)港股上市。

在此前的公开认购阶段,共有47,199人申购广联工程控股,中签人数5,756人,一手中签率4.7%,认购倍数达54.29倍。老虎资讯整理相关数据如下表:

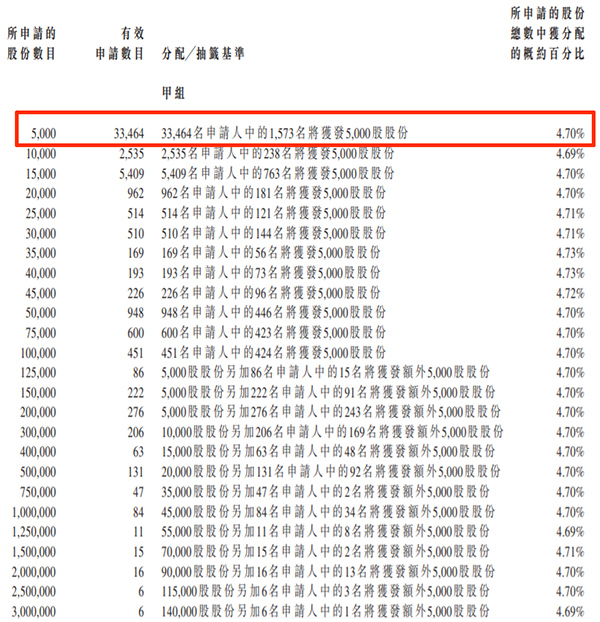

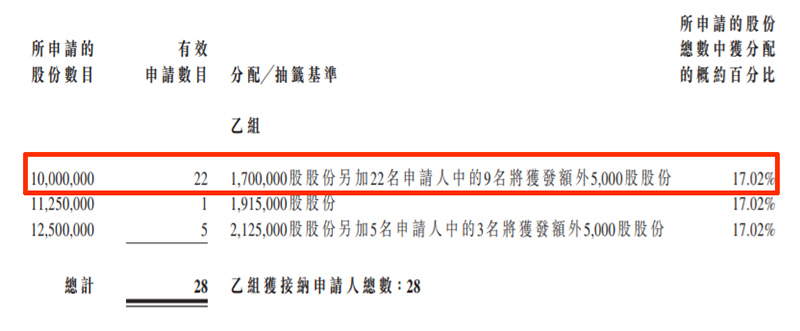

分配结果:

甲组每手(5000股)入场费约2727.21港元,认购25手稳中一手。

乙组头为2000手(1000万股),申购所需资金约5,454,415.80港元,获配340手(170万股)。

据悉,公司为一家香港的地基工程承包商,于1995年开展业务,其后通过主要营运附属公司广联工程以分包商身份承接地基工程,主要包括挖掘及侧向承托及其他相关工程,包括桩帽工程、地下排水工程及地盘平整工程。

根据弗若斯特沙利文报告,公司于2019年位居香港第四大地基工程分包商(按收益计),占地基行业约1.7%的市场份额(排名根据公开资料计算,且由于缺少公开资料,并不包括未于联交所上市的地基工程分包商)。

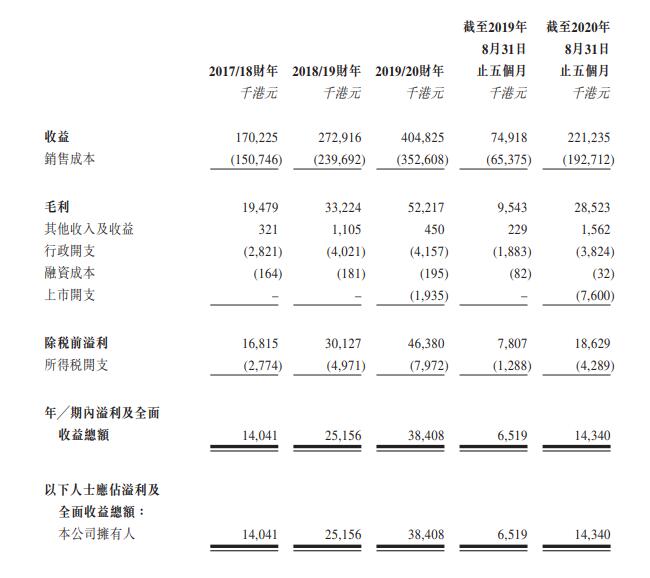

财务数据方面,公司2017/18财年至2019/20财年总收益分别为1.70亿港元、2.73亿港元及4.05亿港元,复合年增长率达54.2%,同期录得净利润1404.1万港元、2515.6万港元及3840.8万港元,复合年增长率达65.4%。截至2020年8月31日止五个月,公司收入2.21亿港元,净利润1434万港元。

得益于已规划的基础设施发展项目及土地供应的增加,以及预计将完工的新私人住宅数量,地基工程的总值预期于未来五年以约3.2%的复合年增长率增长,于2024年达约257亿港元。

精彩评论