投资者关心的关键问题是,在当前的经济环境下,消费者是否仍愿意购买高价iPhone。许多分析师对新款和现有 iPhone的国际销售,特别是在中国的销售感到担忧。

苹果将于美东时间11月2日(周四)美股收盘后公布其第四财季业绩。投资者关心的关键问题是,在当前的经济环境下,消费者是否仍愿意购买高价iPhone。许多分析师对新款和现有iPhone的国际销售,特别是在中国的销售感到担忧。

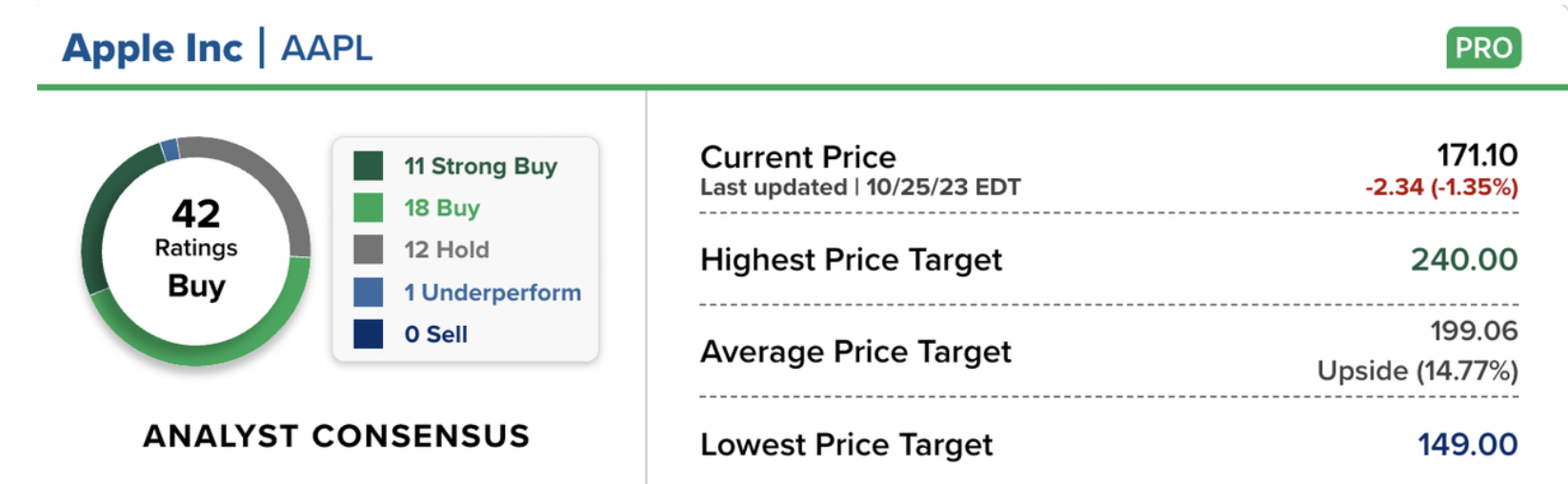

今年迄今为止,苹果股价强劲上涨30%,报约168美元,而标准普尔500指数同期上涨了约 7%。

根据彭博一致预期,预计第四财季营收为 893亿美元,共识下的调整后每股收益为1.39美元。这一数据将为投资者提供重要的参考,以了解公司的经营状况和发展趋势。

从最近两份报告来看,这家 iPhone、iPad 和其他产品制造商的盈利连续强劲超出预期。过去两个季度,该公司的平均增长率超出预期 5.72%。

在上一季度的报告中,苹果公司的每股收益为1.26美元,而分析师的普遍预期为每股1.19美元,超预期上涨了5.88%。上一季度,该公司预计每股收益为1.44美元,实际收益为每股1.52美元,超预期增长了5.56%。

对于苹果公司来说,预期一直呈上升趋势,部分原因是其表现一直优于预期。

苹果第四财季值得关注的地方

1、消费者还愿意购买高价iPhone吗?

考虑到苹果在印度、印度尼西亚和土耳其等市场的吸引力,iPhone 的销售可能会更具弹性,这些市场的分期付款计划和以旧换新计划有助于推动需求。尽管苹果在本季度末发布了最新的 iPhone 15 智能手机,但我们预计这些新设备不会产生有意义的影响,因为该设备在本季度仅持续销售一周多一点。

苹果对其 iPhone 15 Pro机型的有效提价可能会带来挑战,因为它在其最新机型上提供了增量功能升级。收入仍然是苹果的一个关键关注点,因为普遍预期预计收入将连续第四年同比小幅下降。

货币对企业业绩的影响也值得注意,尤其是对苹果公司来说,该公司一半以上的收入来自国际市场。该公司的报告可以揭示与国内收入较多的美国公司相比,国际收入较多的美国公司第三季度的同比盈利和收入是否较低。

随着财报不断涌现,消费者对高价iPhone的依恋是否依然坚定,或者经济的不确定性是否开始影响购买决策,这一点将变得更加清晰。

2、Mac 和 iPad 等产品的销量或同比下降

随着远程工作趋势的缓和以及更广泛的个人电脑和平板电脑市场的降温,Mac 和 iPad 等产品的销量或同比下降。Gartner表示第三季度全球PC出货量下降9%,而苹果Mac出货量预计下降24%。

3、服务是苹果有效增长的下一个支柱

苹果的数字服务业务应该会在一定程度上帮助苹果摆脱硬件业务因 AppStore 销量增加和提高其他订阅服务的使用率而带来的低迷。然而,增长率可能仍低于去年的水平。例如,本财年的前9个月,服务销售额增长了约 9%。我们还预计,苹果的毛利率将保持不变,这得益于更高的服务销售组合、更有利的高端产品销售组合,以及一些成本节约。2023 年第三季度,毛利率为 44.5%,高于去年同期的 43%。

苹果股票的下一个潜在催化剂可能是定于周一晚些时候举行的产品发布会。Apple 将于定于北京时间10 月31日上午8点举行第二场秋季活动。鉴于该活动的口号是“可怕的快”以及活动网站上的动画Finder图标,该活动将集中在 Mac 上。鉴于“Scary Fast”暗示,我们或许可以看到第一批配备更新的3纳米M3芯片的 Mac。

在其他消息中,苹果周三宣布提高多项订阅服务的涨价。苹果将Apple TV+的价格从每月9.99美元提高到6.99美元。它将Apple Arcade视频游戏服务的价格从每月6.99美元提高到4.99美元。它将Apple News+的价格从每月12.99美元提高到每月9.99美元。

苹果还提高了其Apple One捆绑包的价格。个人捆绑包从每月 19.95 美元变为 16.95 美元。家庭套餐从每月 25.95 美元降至 22.95 美元。高级捆绑包从每月 37.95 美元跃升至 32.95 美元。

华尔街担忧苹果业绩,财报前发出警告

分析师表示,iPhone 15的销售令人担忧,尤其是中国市场竞争加剧。

摩根士丹利

摩根士丹利发表报告,维持苹果“增持”评级,目标价由215美元下调至210美元。预期苹果公司9月底止季度(第四财季)业绩将会符合市场预期,但iPhone新型号供应受阻及美元强势下,可能令12月底止季度(下财年首季)的指引低于市场预期。

该行预期苹果第四财季收入899亿美元,每股盈利1.39美元,较市场平均预测高0至1%。该行预计,苹果下财年首季收入1238亿美元,每股盈利2.13美元,分别较早前预测下调5%及9%,不过仍稍高于市场预测。

德意志银行

德银将苹果的目标股价从每股 210美元下调至 200美元。 分析师维持对苹果股票的买入评级,并表示预计该公司的业绩将基本符合华尔街的预期。

不过,分析师表示,此前对苹果 10月份开始的 2024财年iPhone 15销量的预期可能过于乐观,目前中国的竞争加剧。

瑞银

瑞银分析师 David Vogt 维持对苹果股票的中性评级,目标价为 190美元。该银行表示,与去年的 iPhone 14 系列相比,iPhone 15 Pro 的需求已经出现疲软的迹象。

沃格特指出,“虽然中国假期和双十一的临近对智能手机需求产生了催化剂,但考虑到宏观环境以及华为 Mate60 在中国的竞争格局,iPhone 的上涨空间有限。”

杰富瑞

金融服务公司杰富瑞报告称,由于中国客户对中国国产智能手机的需求强劲,iPhone 15的销量下降了两位数。分析师补充称,中国智能手机销量同比呈现正增长,主要受华为、小米和Honor设备引领的安卓销量两位数的高增长推动。但据分析师称,苹果的iPhone出现了两位数的大幅下滑,自iPhone 15推出以来,其销量同比增长一直为负。

杰富瑞认为,苹果手机在中国市场的遇冷,最终将导致2023年iPhone 15的全球出货量低于预期。他们补充道,这一趋势表明,iPhone明年将“输给”其他高端手机玩家。

KeyBanc Capital

KeyBanc Capital Markets 分析师布兰登·尼斯佩尔 (Brandon Nispel) 表示:“美国的销售将会非常疲软。运营商的促销活动并不比过去几年更加激进。”

尼斯佩尔还指出,华为竞争加剧在中国带来的不利因素最近可能拖累该股。

Melius Research

Melius Research 分析师 Ben Reitzes也指出,对中国业务的担忧以及影响更广泛市场的地缘政治问题是苹果面临的不利因素。

Reitzes补充道,由于该公司利用人工智能的战略相对温和,苹果股票也可能受到影响,苹果尚未详细阐述人工智能相关战略。 他说。 “对于苹果来说,制定人工智能战略非常重要,我认为投资者需要了解这方面。”

精彩评论