本文来自人民币交易与研究

法国安盛投资管理公司在5月多元资产投资报告中表示,经济逐步复苏、以及非同寻常的财政和政策措施都在支撑着市场,尤其是投资级信用债。因此,该公司决定增持投资级信用债,同时将股票评级上调至中性。但其同时认为现在采取更积极的立场还为时过早,并提醒未来还存在一系列潜在的动荡隐患,因此预计短期内风险溢价仍将高企。

安盛28日发表了5月多元资产投资报告,并指出其三点重要的投资信念:

1. 乐观看待信用债:来自财政和货币当局的空前支持,应有助于缓解估值和流动性方面的担忧。

2. 对股票持中性看法:全球经济在2020年上半年必然大幅下滑,对盈利产生巨大的负面影响,但经济增长在下半年回升的基础正在酝酿。

3. 对政府债券久期持中性立场:货币政策显然为债券提供了支持,但空前的财政刺激和最终规模空前的供应应该会使政府债券收益率保持在当前区间。

因此,安盛根据这些信念做出了相应的头寸安排,同时做多股票看涨期权Delta对冲以在可能的情况下保护投资组合。

上个月安盛曾指出摆脱新冠危机需要满足三个条件:1) 强有力的央行支持;2) 大规模的全球财政宽松;3) 疫情迎来拐点,以便逐步解除封锁措施。

安盛认为这些条件是用于回答两个重要问题的关键所在:1)经济将持续关闭多久,对GDP的影响如何? 2)政策刺激力度是否足以填补GDP的缺口?

经济和资产价格的最终结果取决于这每一个充满不确定性的因素的净总和。如果货币和财政刺激没有达到预期效果,那么经济和金融市场也会受到影响。

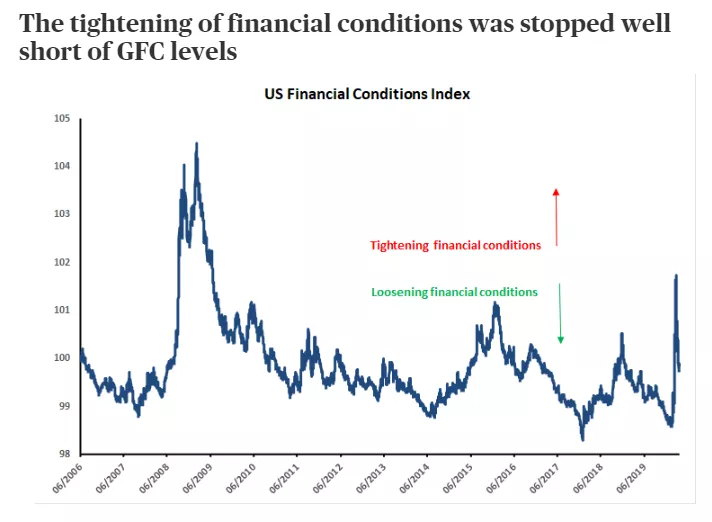

首先,各国央行为遏制金融压力和支持经济所做的努力是前所未有的,因为它们进一步扩大了对非常规工具的使用。

因此,尽管这一次的冲击超过了2008年大金融危机时期(GFC)的真正影响,但金融环境收紧程度似乎远低于GFC时期,这一切得益于这一次更加积极且及时的行动。

为此,仅仅今年一年内,美联储资产负债表规模相对于经济规模可能会扩大一倍,年底时与GDP之比可能会逼近40%。

在这场危机的关键时刻,美联储将能够进行表外贷款等非常规举动也为此贡献良多。鲍威尔所描述的美联储“有力、主动和积极”的行动最能概括这一点。

其次,财政政策的应对措施是大规模的,包括反周期措施,如失业补贴、其他收入维持计划、减少税收以及政府对企业贷款的担保。

在政策制定者做出这种财政回应后,可自由支配的财政宽松规模目前已接近全球GDP的5%,在发达经济体中则超过了GDP的6%。这在规模和时机上都超出了安盛和市场的预期,而且随着新的财政措施(尤其是在美国)的宣布,这一预期正在迅速增长。

因此,这应会将美国联邦赤字推高至此前全球金融危机期间创纪录水平的两倍以上。这些赤字预测意味着,发达经济体的债务比率将出现创纪录的跃升,这将带来重要的中长期后果,尤其是对意大利等脆弱国家而言,它们的债务水平应该会超过GDP的160%。

第三,疫情趋于平稳。

撰写本文时,全球范围内新增死亡病例明显下降。在这种背景下,一些国家开始放松封锁措施。在美国,本周有几个州放松了社交疏离措施。其他州也将提供重新开放计划指引,并可能在5月初、最晚在6月开始重启经济。在欧洲,解除封锁措施的前景也在升温,一些国家公布了放松限制措施的时间表。安盛认为这些都为2020年下半年经济反弹奠定了基础。

总之,经济的逐渐恢复,以及非同寻常的财政和政策措施,都在支撑着市场,对投资级信用债来说尤其如此。

因此安盛在投资组合中增持投资级信用债,同时还将股票评级上调至中性。不过即使安盛在中期对风险资产持建设性态度,但是其认为现在采取更积极的立场还为时过早。

事实上,对经济复苏持乐观情绪而产生的定价,使高风险资产更容易受到失望情绪的影响。更何况在一个有如此多变数的环境中,这次反弹的幅度是前所未有的。

安盛提醒接下来存在一系列的潜在风险:包括第二轮感染潮、回归正常的进程缓慢、企业违约等导致的潜在的第二轮效应以及进一步的市场混乱(比如4月油价暴跌至负等等),因此预计短期内风险溢价仍将高企。

精彩评论