来源:口袋财经

恒大继“暴力”打折之后,又推出“0元购”商铺的优惠活动。

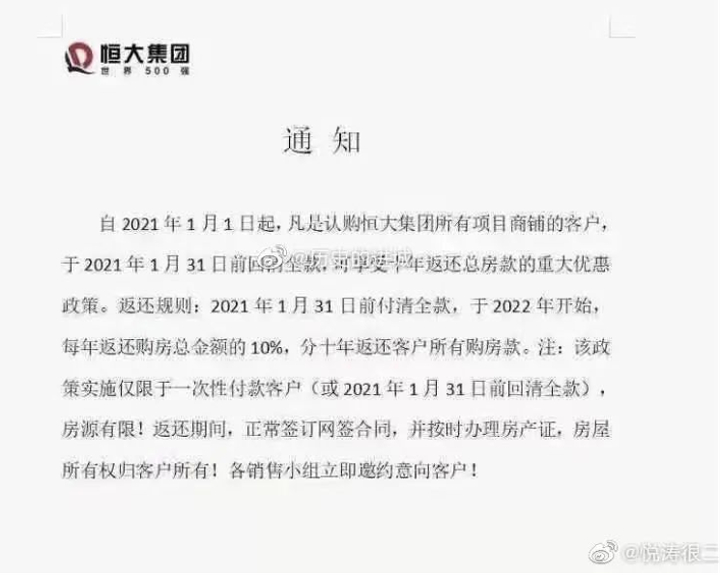

据截图显示,2021年1月1日起,凡是认购恒大集团所有项目商铺的客户,在2021年1月31日前回清全款,可享受十年返还总房款的重大优惠政策。

返回规则:2021年1月31日前付清全款,于2022年开始,每年返还购房总金额的10%,分十年返还客户所有房款!

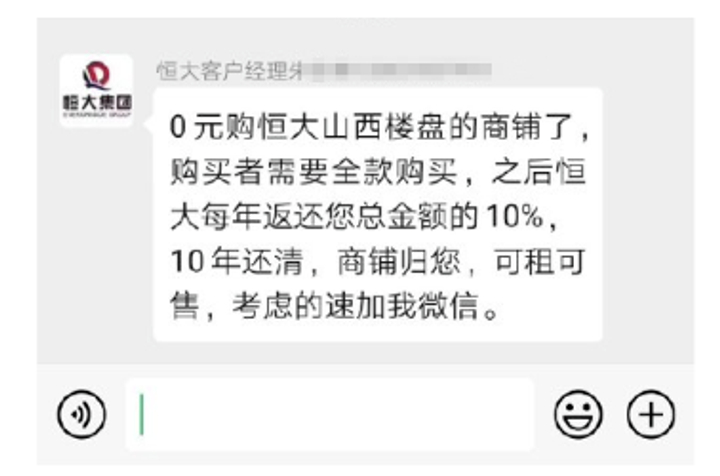

恒大内部员工朋友圈转发的,各类内部购买商铺优惠的海报:

不过,恒大显然低估了韭菜们的数学计算能力,有大V简单算了一笔账,假如现在掏100万全款买,以后十年每年返十万,现在值60多万+商铺。

有用户直接吐槽恒大这笔看似免费的生意,其实并不划算,每年年化收益不过7%,还要承担恒大破产违约的风险。

我们查了下恒大在深交所公开发行的债券,票面利息在5.8%-6.98%区间,恒大的美元债要更高一些,票面利率普遍为11%-12%。市场认为,高利率基本上能反映恒大目前紧张的财务情况。

恒大真的那么缺钱吗?是的,非常缺钱。

据恒大最新公告,截至2020年12月31日,恒大有息负债余额7165亿元,3月份至年末实现有息负债下降1578亿元。

由于恒大最新财报是2020年半年报,当期显示恒大总负债接近2万亿,流动负债接近1.5万亿。假设恒大减少的有息负债全部为流动负债,那么预估恒大的总负债约为1.82万亿,流动负债约为1.31万亿。

从整个行业来看,恒大可能依然雄踞总负债位居第一!预估要比排名第二的碧桂园要高出1000多亿,比排名第三的万科高出3000多亿。

顺道说一下,2020年3季度,排除银行股后A股总负债第一的上市公司为中国建筑,负债也不过1.65万亿。

恒大1.82万亿负债是什么概念?在所有A股上市公司中,市值排名第一的贵州茅台2.58万亿,其次是工商银行1.33万亿,这就意味着恒大的负债超过A股99.9%的上市公司市值。

据官方数据,2019年内蒙古GDP为1.72万亿,在32个省市中排名第20名,这也就意味着恒大的总负债已经超过了12个省份的GDP,这真的是“负甲一方”了。

再给大家一个更震撼的角度,2008年9月,国际金融危机全面爆发后,中国经济面临巨大挑战,为了应对这种危机于11月推出了进一步扩大内需、促进经济平稳较快增长的十项措施,市场预计这十大措施到2010年底大概也就需投资4万亿元。

今年下半年,恒大为了寻求降杠杆动作不断,相继祭出加大打折力度卖房,加大股权融资,资产分拆或上市和引入战略投资者等大招。

其中最引人关注的第一招是打折卖房,这招效果显著。据恒大最新公告,截至2020年末,中国恒大实现合约销售金额7232.5亿元,同比增长20.3%,完成全年销售目标111%;合约销售面积8085.6万平方米,同比增长38.3%。销售回款6531.6亿元,同比增长38.5%,全年销售回款率达90.3%。

第二招是对1300亿元战投处理,据悉其中1257亿元战投已签订补充协议转为普通股,43亿元权益战投的本金已由中国恒大现金支付后回购。

恒大2019年剔除预收款后的资产负债率为83%,净负债率159%,现金短债比为0.61,已全部触及监管的“三道红线”。

预计在多项措施之下,恒大今年年报可能各项数据均有好转,但是距离脱离“红线”,即剔除预收款后的资产负债率大于70%,净负债率大于100%,现金短债比小于1倍,可能依然还有不小差距。

口袋财经

新闻线索/商务合作

koudaicaijing666@163.com

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

精彩评论