央行主管的《金融时报》昨日刊文称,当前已不应过度关注央行操作数量,否则可能对货币政策取向产生误解。

在节后首个工作日净回笼资金2600亿元之际,该文章迅速引发高度关注。投资者也不禁疑问,如果不应过度关注央行操作数量,那么应该关注什么?

光大证券固收分析师张旭、危玮肖在2月18日的报告中给出了他们的看法:更建议关注OMO(公开市场操作)所传递出的价格信号。

光大证券认为,不要过多地依赖OMO操作量、净投放量等数量上的指标来判断货币政策,因为这样会导致以偏概全的错误,甚至时常得到与事实相反的结果。

报告解释称:

第一,单纯依赖操作量(以及其对应的净投放量)来判断会带来以偏概全的错误。银行体系流动性受到货币政策操作、现金投放与回笼、财政收入(如税收和政府债券发行)与支出、外汇流入与流出、存款准备金交存与退缴、市场主体持有资金意愿等因素的影响。公开市场操作只是诸多影响因素中的一个,如果仅仅据此来判断货币政策的取向,免不了会出现以偏概全的错误。

例如,春节后现金回笼使得银行体系流动性得以补充,今日(2月18日)央行亦相应地回收基础货币以保持资金供需的平衡,这并不能算是货币政策趋紧。事实上,公开市场操作数量上的灵活变化是引导市场利率围绕央行政策利率波动的前提条件,这样才有利于保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

第二,利用操作量(以及其对应的净投放量)所推断出的结果时常与事实相反。不难发现,“央行净回笼时资金宽裕,净投放时资金趋紧”的情况经常出现。这个现象令不少投资者感到费解。在他们看来,OMO净回笼是央行在回收基础货币,资金利率理应上行,反之亦然。

我们认为,公开市场操作的一个重要作用是对银行体系流动性进行“削峰填谷”。例如,当波峰出现时(即超储水平较低的阶段),央行会加大OMO投放量以“削峰”,当波谷来临时(即流动性过于宽裕的阶段),公开市场操作便倾向于净回笼以“填谷”。由于央行通常不会完全削平波峰、填满波谷,因此就会出现上述“央行净回笼时资金宽裕,净投放时资金趋紧”的局面。在洞察内在其机理后,投资者便不难看破,不是净回笼(净投放)导致的资金宽裕(趋紧),而是资金宽裕(趋紧)引发了净回笼(净投放)。

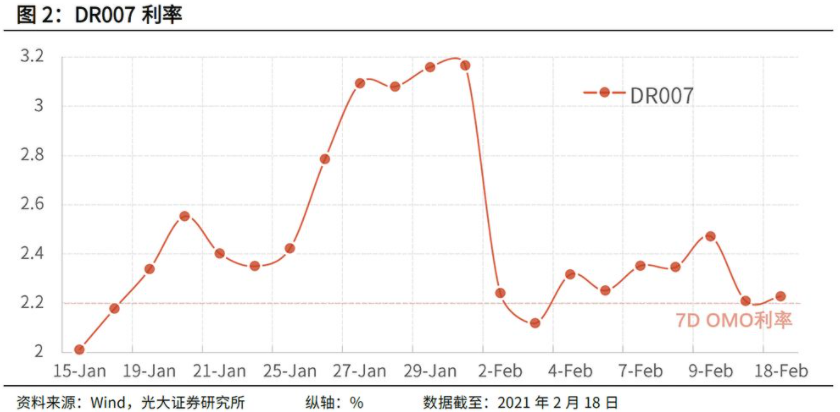

那么,如何正确地读取OMO所释放出的信息?我们认为不妨多关注市场中的价格信号:一方面可以关注OMO的利率,另一方面也要关注DR007等市场主要利率的加权值以及近段时间内的变动趋势。今日(2月18日)OMO利率没有变化,且DR007的加权平均利率运行平稳,这体现出货币政策稳字当头、不左不右的态度。

在昨日净回笼资金后,央行今日再度净回笼资金。央行公开市场今日进行200亿元7天期逆回购操作,今日有1000亿元逆回购到期,净回笼800亿元。

精彩评论