现金都多到花不出去了,企业还在发债筹集资金,这当中有何玄机?

美国许多大型企业的资产负债表上的现金数额已经达到了历史新高,但它们仍向投资者发行长期企业债以筹集数十亿美元的资金。这对于债券投资者来说,未必是个好消息。

分析师阿努拉格·拉纳(Anurag Rana)和吉娜·亚当斯(Gina Martin Adams)表示,在标普500指数成分股公司的资产负债表中,现金数额近2.7万亿美元,创历史新高。由于没有找到更好的用途,苹果和微软公司(MSFT.US)将数十亿美元的现金用于股票回购。

今年第一季度,美国多家银行取得有史以来最好的季度利润。然而,突然之间,摩根大通(JPM.US)和美银(BAC.US)等银行开始大量发行债券,而且规模比以往任何时候都要大。

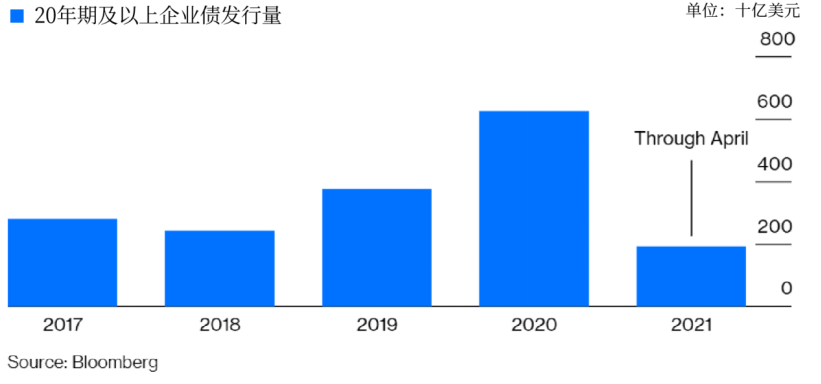

数据显示,今年迄今为止,美国累计发行20年期及以上的投资级企业债达1897亿美元。这将是继2020年以来的第二大发债规模,去年共发行了6252亿美元企业债。上周,投资级企业债发行总规模中,10年期及以上的企业债占比超过2/3,远高于此前不到一半的水平。

今年美国20年期及以上的企业债发行量料攀升,预计发债规模仅次于去年。

信用研究主管乔尔·莱文顿(Joel Levington)表示:

“它们或许在想‘趁着现在现金便宜,我们可以灵活地支配这些现金。’这给它们提供了选择的余地。”

事实上,美国多家银行正是这么想的。

但是,这股发债热潮对于投资者来说并不是什么好兆头。因为这是这些大型企业的一场赌注。当前现金十分便宜,它们有能力将这些现金投资于别的地方以换取更高的收益。但如果它们失败了,等到之后通胀继续上升,这些现金将会变得更加不值钱。

投资者在两方面都面临着困难。他们不仅赚得少了,而且用于对冲利率上升的资金也少了。如果之后通胀和基准利率上升,那么这对于投资者来说是一个巨大的负担。

在危机来临之时,如果投资者没有什么对冲措施,那么他们很可能会吃亏,对于购买长期债券的投资者来说更是如此。在某种程度上,这种企业债看起来比垃圾债券的风险还要高。

事实上,经济复苏初期,垃圾债券的表现要更好。数据显示,美国长期企业债指数今年以来暴跌了7.1%,而高收益债(垃圾债券)则上涨了1.9%。即便高评级企业公布了出色的盈利状况以及巨额的现金储备,但这一差距仍将继续扩大。

因此,一方面,对于评级较高的企业来说,尽可能地发债借钱有它的道理,毕竟,它们的试错成本很低。另一方面,投资者也应该不要对这些债券抱有太大的希望。

精彩评论