公司Q2收入/利润增长18.0%/23.0%,现金流指标表现良好。系列酒调整后重新出发展,收入增长亮眼,同比+38.6%。公司大力拓展团购渠道成效已逐步显现,直销渠道收入占比提升至18.9%。展望全年,公司在任务完成度较高的情况下,量价节奏将更加游刃有余,叠加999计划外打款占比的提升,批价或呈稳中有升,全年两位数增长目标有望超额完成。

报告正文

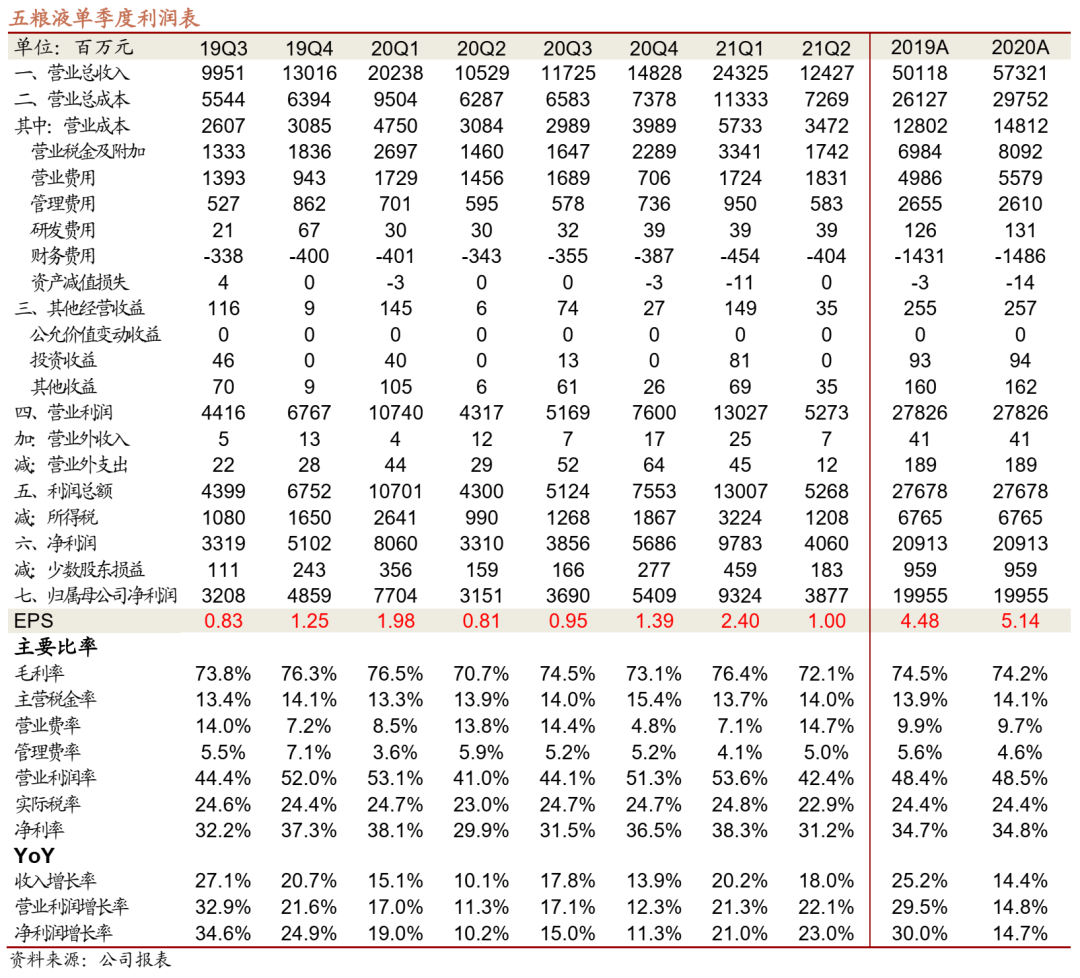

Q2收入/利润增长18.0%/23.0%,现金流指标表现良好。公司披露半年报,H1实现收入367.5亿(+19.5%),归母净利润132.0亿(+21.6%),扣非归母净利润131.3亿(+20.9%)。Q2收入/净利润/扣非净利润分别为124.3亿/38.8亿/38.2亿(+18.0%/+23.0%/+21.7%)。现金流方面,公司H1现金回款360.8亿,同比增长26.1%,略快于收入增速,Q2现金回款150.2亿,同比减少5.7%。H1末合同负债63.3亿,环比Q1末增加13.4亿(去年同期减少11.5亿)。

产品结构优化,净利率稳步提升。公司H1毛利率75.0%,同比增长0.42pct,与产品结构优化有关(经典五粮液正式上市,系列酒盈利能力改善),净利率35.9%,同比提升0.64pct,主要系销售费用率同比-0.68pct至9.67%所致。管理费用率4.17%(-0.04pct) ,税金及附加13.83%(+0.32pct)。其中Q2毛利率72.1%,同比提升1.35pct,结构优化是主要贡献,净利率31.2%,同比提升1.27pct。销售费用率14.7%(+0.91pct),管理费用率4.7%(-0.96pct),税金及附加14.0%(+0.16pct)。

系列酒表现亮眼,直销占比大幅提升。分产品看,公司H1五粮液产品收入271.4亿(+17.27%),销量16189吨(+7.22%),毛利率86.16%(+0.62pct),毛利率提升预计与经典五粮液加速布局有关。系列酒调整后重新出发,收入69.63亿(+38.57%),销量101858吨(+29.45%),毛利率58.00%(+2.02pct),量价增长均表现亮眼。分渠道看,公司经销渠道收入271.67亿(+21.07%),直销渠道收入69.35亿(+251.01%),占比由20年的12.3%大幅提升至18.9%,公司加大力度拓展团购渠道成效已逐步显现。

全年展望:终端动销强劲,关注批价抬升。渠道调研反馈,公司年初以来普五动销表现超出预期,全年回款任务预计提前完成。除传统渠道发货节奏维持稳定外,直销渠道显著增长,高供给下普五批价维持980-1000,库存1个月左右,验证了千元价格带普五难以取代的品牌力。展望下半年,公司在任务完成度较高的情况下,普五量价节奏将更加游刃有余,叠加999计划外打款占比的提升,批价或呈稳中有升。经典五粮液上市后反馈良好,下半年渠道开始全面布局,全年2000吨目标大概率完成,结构优化亦能推动吨价提升,公司双位数增长目标有望超额完成。

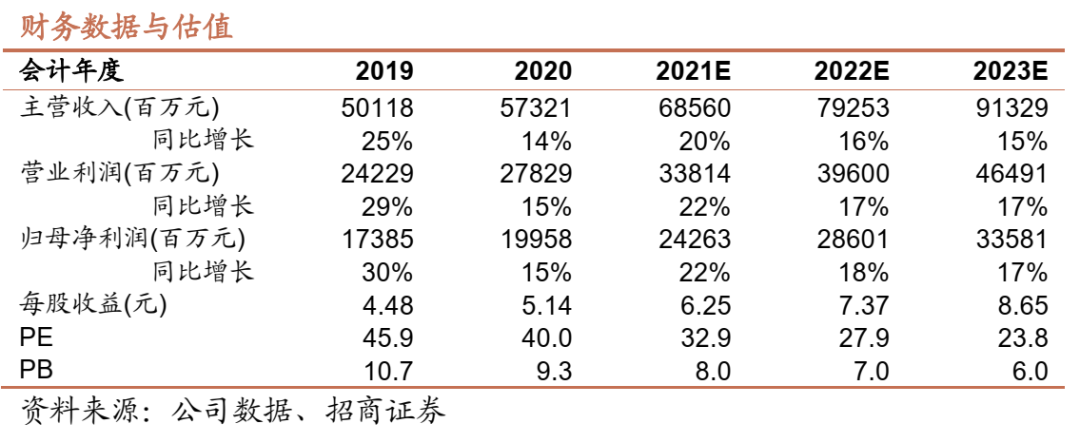

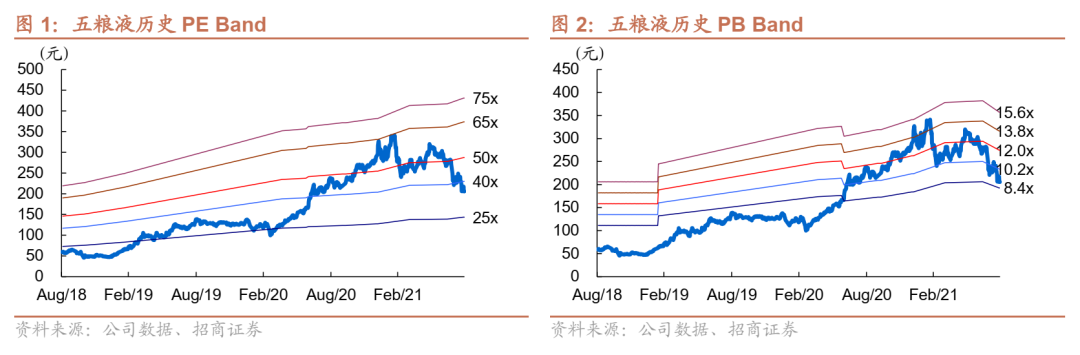

投资建议:产品结构持续优化,量价齐升趋势确定。公司H1收入利润同比增长19.5%/21.6%,为全年增长奠定良好基础。中长期看,五粮液十四五整体维持稳定基调,通过高端新品强化品牌力影响并拉动吨价抬升,系列酒调整后锚定200亿收入目标。看好品牌力公司品牌力引领下销量保持稳定增长,渠道改革及数字化赋能助力价格稳步提升,同时结构优化推动盈利能力持续改善,略调整21-23年EPS预测6.25、7.37、8.65,当前情绪面影响回调较多,估值性价比凸显,维持“强烈推荐-A”评级。

风险提示:需求下行、竞品批价大幅回落、产品结构优化不达预期等。

参考报告

1、《五粮液(000858)—人事调整落地,增强成长确定性》2021-07-23

2、《五粮液(000858)——产品结构向上优化,秉持自信理性发展》2021-06-20

3、《五粮液(000858)—现金回款大增,成长潜力好于表观》2021-04-28

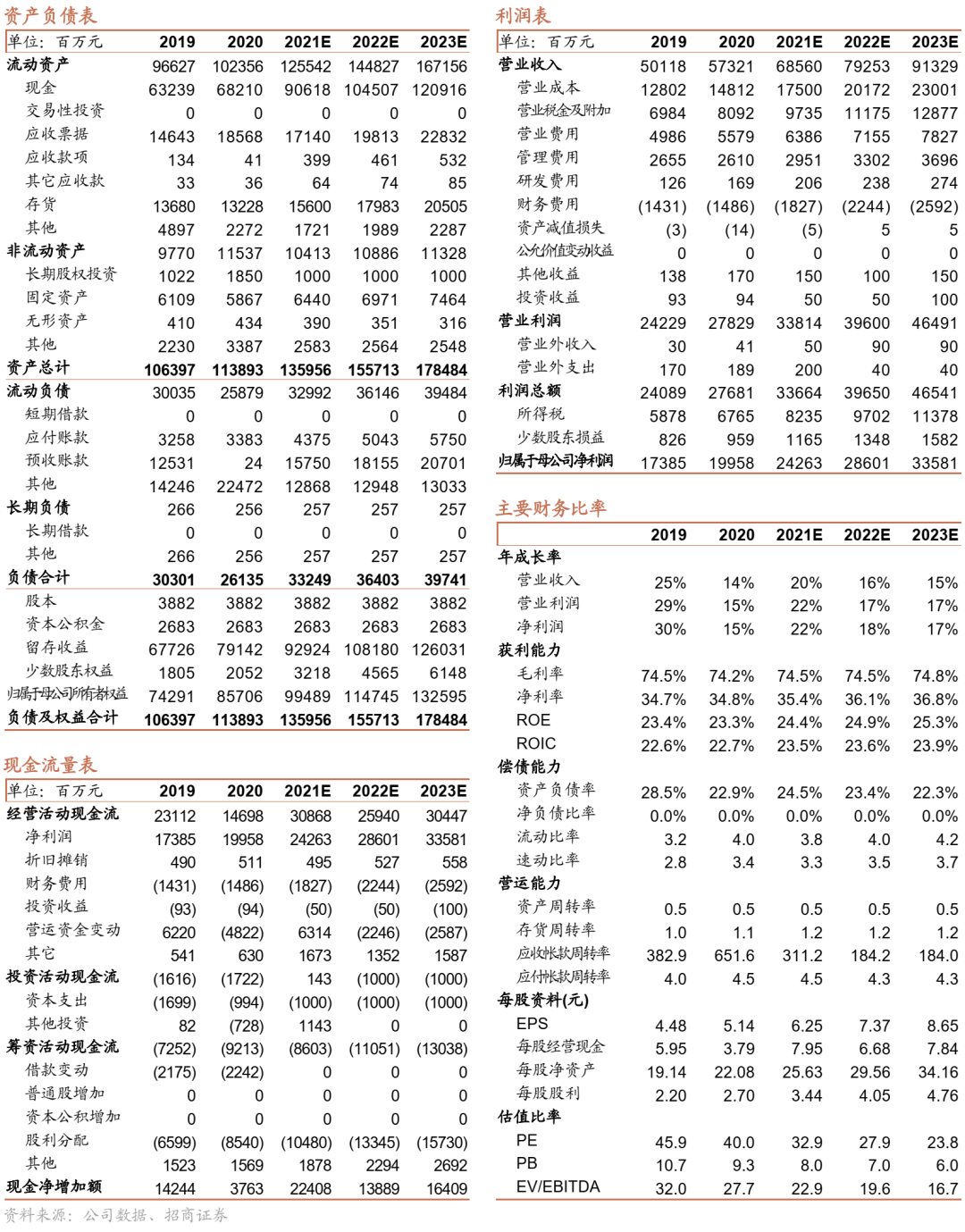

附:财务预测表

作者风采

于佳琦:食品饮料首席分析师,南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券食品饮料团队,5年消费品研究经验。任龙:美国伊利诺伊理工斯图尔特商学院硕士,20年加入招商证券,5年消费品公司工作经验。

田地:复旦大学本科,复旦大学硕士,20年加入招商证券。

欧阳廷昊:中山大学本科,香港科技大学硕士,3年买方投研工作经验,21年加入招商证券。

陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20年加入招商证券。

刘成:上海交通大学本科,上海交通大学硕士,21年加入招商证券。

招商证券食品饮料研究团队传承十八年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续15年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名,2018年获得水晶球评选第一名,2019年新财富最佳分析师第三名,2020年新财富最佳分析师第三名。

附录:

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

精彩评论