作者 | Noah's Arc Capital Management

编译 | 华尔街大事件

Palantir 科技公司(纳斯达克代码:PLTR)开发的大数据分析软件平台,能帮助美国政府和企业做一些棘手的决策。它的产品有 Palantir Gotham 和 Foundry,能为安全机构以及金融、制药等行业的商业客户整合和分析敏感信息。Gotham主要用于情报机构和军方打击恐怖主义,而Foundry则帮助企业进行数据处理。该公司正乘着人工智能的浪潮。

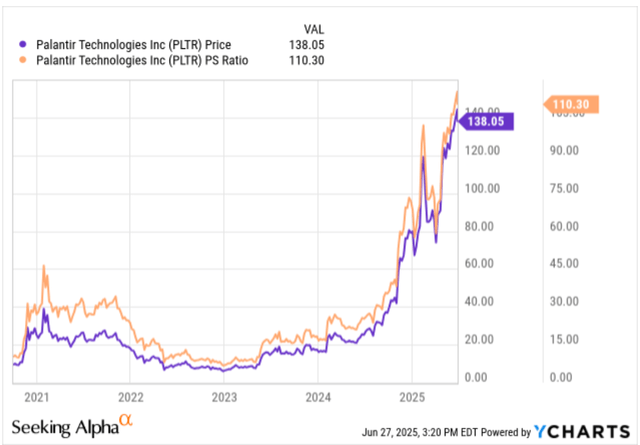

Palantir目前估值过高,尤其是考虑到市销率 (P/S)。Palantir 的市销率为110.30。作为参考,高增长股票的市销率应在 10 到 20 之间。

=> 100 相当不常见,表明估值过高。

该股从2024年的12.45美元上涨至2025年6月的140美元。市销率(FWD)从13升至79.20,证明股价涨幅远超市销率,因此以目前的增长数据来看,估值过高。即使在如此高速的增长之后,Palantir也必须实现销售额的指数级增长,才能维持目前的估值。

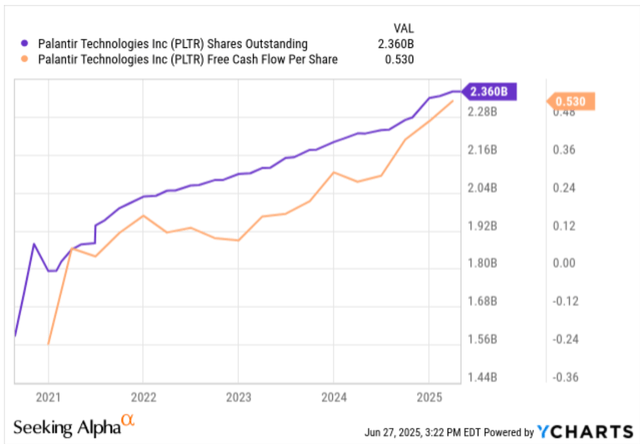

报告的经营现金流: 13.35亿美元。

- 减去以股份为基础的支付(SBC):7.22 亿美元。

- 减去利息收入:2.03亿美元。

=实际经营现金流:4.1亿美元。

这表明,由于高额的股权支付,Palantir 的自由现金流仅占其经营现金流的约 1/3。

此外,自2019年以来,收入增长了280%,但每股收益却下降了1.5%。这表明,由于股份稀释,销售业绩相对下降,这极其不具吸引力。

2019 年:每股 1.29 美元。

2024年:每股1.27美元。

可能有人会说,最大的稀释发生在 2019 年,那我们来看看 2023 到 2024 年。这期间销售额增长了 28.7%,但受稀释影响,实际增长只有 22%。

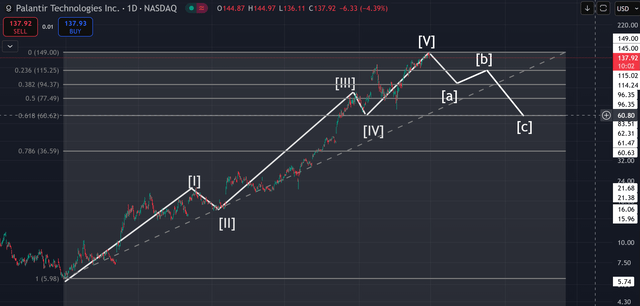

总的来说,Palantir 的市销率极高,股票被稀释,现金流又低,明显估值过高。除非公司能达到市场的高预期,否则很快就会出现回调。

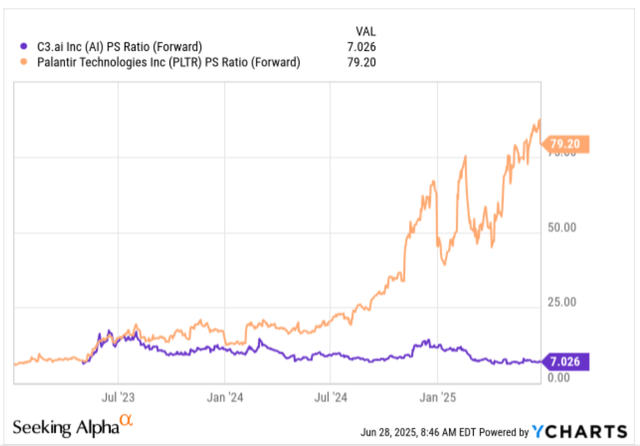

要参考同行的市销率来给 Palantir 估值的话,相比 Snowflake,分析师觉得 C3.ai 更合适。因为 C3.ai 和 Palantir 的 Gotham、Foundry 软件平台类似。两家公司都利用大数据和人工智能,而且 C3.ai 的目标客户包括国防和企业领域(比如美国空军、壳牌公司),这和 Palantir 既有美国政府客户(占销售额的 61%)又有军事、金融、制药等商业客户的情况相似。

而 Snowflake 主要做商业云数据仓库业务,所以 C3.ai 的企业级人工智能业务和美国政府业务与 Palantir 的商业模式更匹配,更适合作为对比对象。对于 Palantir 和 C3.ai 这类注重营收增长、暂时不追求短期利润的高增长科技公司,市销率是比较合适的估值指标。按当前市场价,C3.ai 的预期市销率约为 7.03 倍,而 Palantir 则是 79.20 倍。

Palantir 过去 12 个月的营收为 31.15 亿美元,同比增长 33%。此外,整个行业的预期市销率是 3.03 倍,这也说明 Palantir 目前估值过高,要想长期保持合理估值,需要大幅增长才行。

用 C3.ai 的市销率来算,Palantir 的隐含市值是 31.15 亿美元 ×7.03≈218.9 亿美元。但 Palantir 目前的市值是 3404.2 亿美元,溢价非常高。这种差距反映出 Palantir 拥有利润丰厚的独家合同、凭借 AIP 平台在人工智能领域的领先地位,以及 2024 年受市场投机推动股价上涨 340% 等因素。

不过,按照 C3.ai7.03 倍的市销率,Palantir 只值 218.9 亿美元,这说明相比同行它被高估了。这就引出一个问题:Palantir 的先发优势、行业领先地位以及美国政府关系是否值得这么高的溢价?分析师目前的答案是不值得。

但分析师的看跌论点也可能会被以下因素推翻:

1.市场对 Palantir 的炒作持续,市销率像过去几年一样继续上升,股价也随之上涨。

2.Palantir 未来增长势头更强,从而使估值合理化。比如北约军费开支提高到 5%,而且这部分资金会投向人工智能领域,或者公司能获得新客户。

总而言之,Palantir 目前是一家被高估的公司,其市销率过高,而且由于股权稀释导致增长率非常低,出于这些原因,以及可能的图表修正,分析师对 Palantir 的评级是卖出。

精彩评论