悬赏888虎币

悬赏888虎币$Zoom(ZM)$ 发布2022财年第一季度财报,核心指标均超预期,同时提高了全年指引。

公司盘前涨幅2%,具体来看:

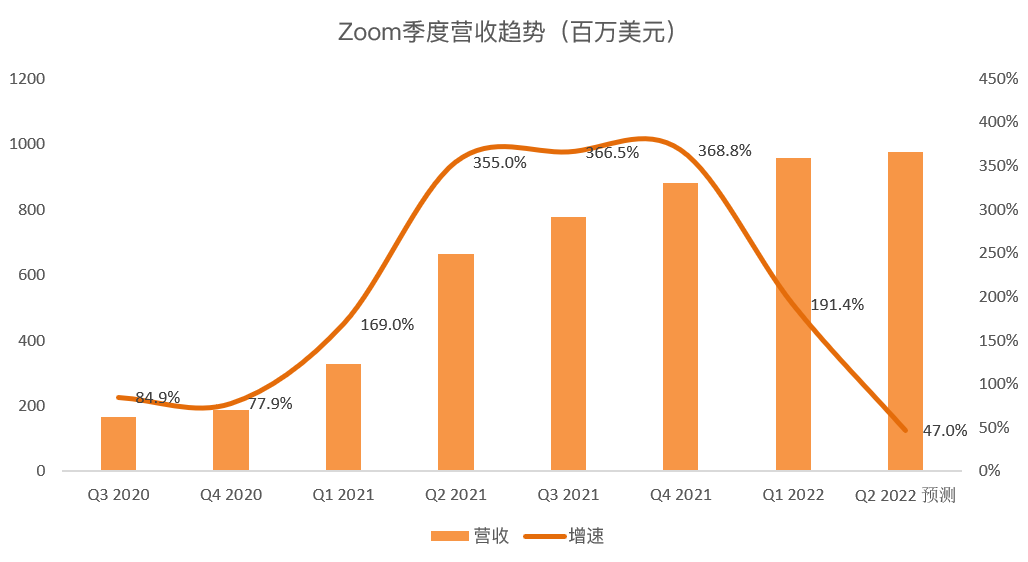

营收同比增长191%至9.5624亿美元,调整后每股收益为1.32美元,比市场预期高出0.34美元。

员工人数超过10人的客户数量增加了87%,达到497,000家,而此前的估计为485,280家。

Zoom预测第二季度营收为9.85 - 9.90亿美元(共识:9.416亿美元),调整后每股收益为1.14-1.15美元(共识:0.94美元)。

公司调整全年营收为39.98 - 39.9亿美元(之前为376 - 37.8亿美元;共识:38.2亿美元),调整后的每股收益为4.56-4.61美元(之前:3.59-3.65美元;共识:3.77美元)。

经营活动现金总额为5.333亿美元,现金融资额为4.542亿美元。

当季的核心指标超预期表现暂且不说,个人关注到在营收增速上的转变:

当季Zoom营收从过往三个季度的300%+,首次跌落至190%+。此外Zoom预计第二财季收入增长约49%,较第一季度的191%有所放缓。

Zoom 2022年的营收指引超过44%的共识预期,这可能要归功于更高支出的企业客户增加。随着争夺企业客户的竞争加剧,Zoom可能需要加快推出新的协作产品,以推动第二季度销售增长超过42%的共识。这可以从销售额超过10万美元的客户的收益放缓中看出,第一季度这类客户收入增长了160%,而第四季度增长了157%。增加客户基础仍应是Zoom发展的重点,因为员工人数少于10人的客户的流失情况在未来几个季度预计会恶化。此外,该群体当前仍占总销售额的37%,而疫情前为20%。

尽管明年的投资前景不容乐观,但考虑到协同应用是实现混合工作的必要条件,它们的需求可能依然强劲。随着规模和品牌认知度的快速上升,Zoom有望保持25%以上的营业利润率,领先于大多数高速增长的软件同行。

整体而言,Zoom 平台是一个良好、可靠的平台,拥有众多粉丝。不幸的是,我们确实在该领域看到了许多竞争对手,例如 Microsoft Teams、Cisco Webex、Google Hangouts、Skype、FreeConference、GoToMeeting 和其他一些较小的提供商。所以你可以看到进入门槛很低,许多竞争对手已经进入了这个领域。$谷歌(GOOG)$$微软(MSFT)$

但说实话,这次再看Zoom的财报数字,营收比之两年前的8倍增长,20Q1季度营收1.2亿美元,本季度为9.6亿。想想当时的看空,以及此前的操作,恰如提前看到考卷答案的震惊。以及净利润一个季度达到3亿美元,也是凶猛。

最后想和虎友们互动下如何看待Zoom的估值,值得入吗现在?悬赏888虎币[贱笑]。$Zoom(ZM)$

精彩评论