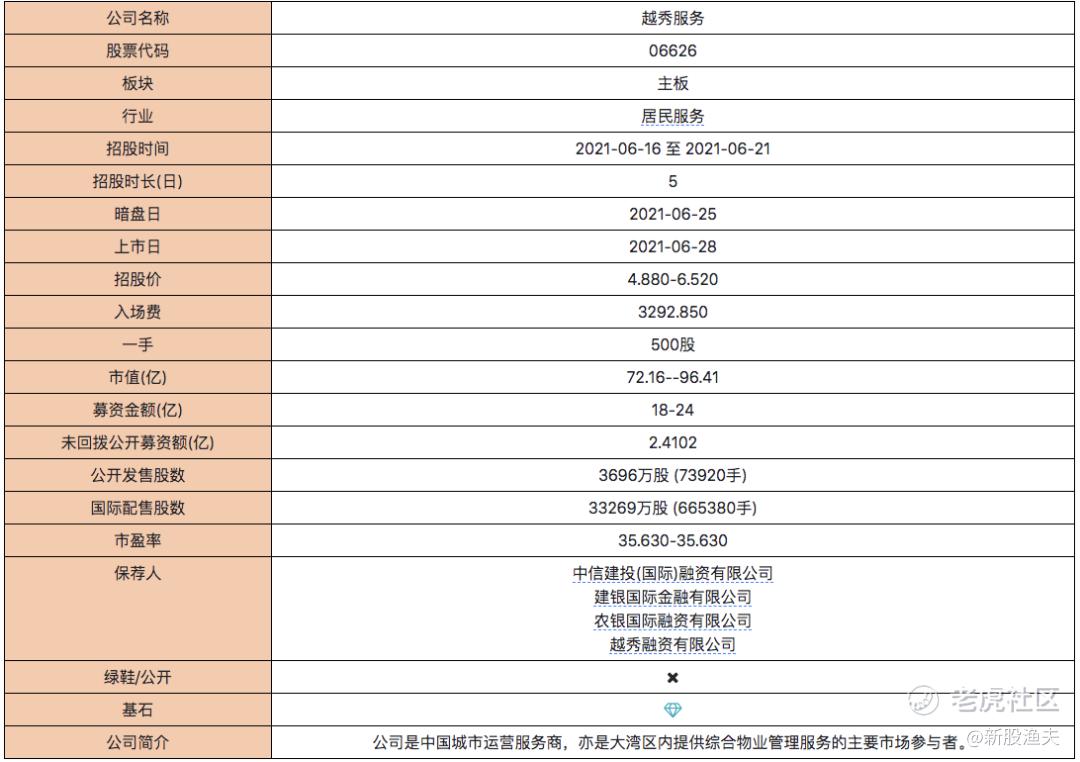

基本信息

添加图片描述

保荐人是2家银行+自家券商+中信建投,主保荐人农银历史业绩平平,属于涨跌幅都不大的那种,除了上市割韭菜的合景悠活大跌和赶上行情大好时发行的网上车市大涨,其余涨跌幅都在10%以内。稳价人为自家券商越秀融资,稳价历史只有一次,不能说明什么问题,这次为自家人护盘,大概会卖力吧。

添加图片描述

越秀服务是中国城市运营服务商,亦是大湾区内提供综合物业管理服务的主要市场参与者。

截至2020年12月31日,其总在管面积为32.6百万平方米,在管物业数量为215个,在管面积中有96.1%的物业位于一线、新一线和二线城市。根据中指研究院的统计,就综合实力而言,越秀服务于2021年在物业服务百强企业中排名第16位;而就2020年在管面积的市场份额而言,其在提供商业运营服务的物业服务百强企业中排名第七。

收入方面,非商业物业管理及增值服务的收入占比为 69.4%,商业物业管理及运营服务的收入占比为 30.6%。

引入10家基石,取发行价中位数大约占总发行份额的36%,其中有一些是越秀地产的供应商,和恒大当时的情况有点像。

今年2月有一笔较发行价中位数折让25%的pre-IPO,投资人为广州地铁,占比6.11%。

中签率和个人策略

物业股已不再是港股打新的热门板块,尤其是非龙头物业企业,越秀大体排位和远洋服务相当,中指研究院16位,非商业物业的在管面积比远洋要少一些,但越秀还有部分写字楼、购物商城加成。目前远洋服务是70E市值,22倍PE,净利润两者也比较接近,且都严重依赖母公司,外拓不足。鉴于高达33%的上下浮动定价区间,基本可以认定为上市涨跌主要看定价是否厚道了,涨跌幅应不会太大。

此外这个票和很多分拆上市的物业股类似,也有大约10%份额是留给越秀地产老股东进行优先配售的,配售比例是419股越秀地产可优先认购一股越秀物业。

综合来看,个人准备放弃参与越秀了,如参与的话,建议无成本打打就好,因为一手中签率会非常高。

看第一天孖展,应大概率超15倍,落在回拨30%区间了,甲乙组各有11万手左右,货很多,按参与人数7W-9W人区间进行估算的话,一手中签率应在80%左右,甚至也可能100%获配,乙头660W,粗算一下,大约也得获配百万左右,且冻资仅4天时间,基本能涨2%乙头就有的赚了,不过我是不敢这么搞。

还是留点资金准备搞搞美股打新吧,毕竟不花钱,占用时间还短。

精彩评论