文/吕佳歆

在最近的数据中心/人工智能大会上,英特尔提出了它的游戏计划,在CPU市场上保持着最大的份额;

英特尔 $英特尔(INTC)$ 可能会在生成式人工智能市场上占据相当大的市场份额;

该股迄今为止都有良好的趋势,投资者可以考虑在下次回调时选择加入。

1 投资理论分析

英特尔的股票在过去一个月里实现了复苏,超过了AMD和英伟达(NVDA)。主要是由于英特尔于2023年3月29日举行的数据中心和人工智能投资者会议,帮助股价又上涨了12%,表明该公司得到了投资者的大力支持。

芯片公司似乎也参与了最近的AI热潮,这主要归功于它与NVDA和微软公司的合作关系。前者将提供“第四代至强处理器作为与NVDA的H-100 GPU一起运行的头节点”,用于训练ChatGPT和其他生成式人工智能模型。

英特尔也会从此次合作中受益,因为多达60台服务器将采用其至强处理器,为全球NVDA的GPU提供动力。这一节奏可能会促进其数据中心CPU市场份额的改善,这一市场份额截至2022年第四季度,已下降至70.77%。

考虑到NVDA的h -100已经在2022年底大规模生产,并将在23年第一季度发货,因此英特尔的顶底线在中期可能会很好。这表明其股价有在2023年下半年开始复苏的可能性。

此外,英特尔还通过下一代Habana Gaudi 3进一步精简了面向加速计算市场的AI GPU产品,该产品计划于2024年上半年与Sierra Forest Xeon处理器一起推出。考虑到Gaudi 3有望提供“比其前身更多的内存、计算和网络”,因此其确实有市场优势。

到2030年,全球人工智能的市场规模将达到1.84万亿美元,英特尔只需要执行其CPU和人工智能芯片战略,就能在未来占据可观的市场份额。

英特尔从一开始就从开始重视战略的重要性,这要归功于其2019年以20亿美元收购哈瓦那(以色列人工智能芯片设计师)。特别是考虑到NVDA在独立GPU领域日益增长的主导地位,到2022财年,其市场份额将达到84%(同比增长6.8个百分点)。

由于其双管齐下的战略,英特尔可能仍然是CPU市场上最大的玩家,同时在可预见的未来,在人工智能市场上其相对具有竞争力。

尽管如此,投资者也必须注意到英特尔仍然面临着长期的不利因素,因为AMD(加速处理器)和NVDA(超级芯片)已经开始设计自己的CPU,在将来,英特尔的市场份额可能会受到威胁。

此外,Alphabet (GOOG)和亚马逊(Amazon)等其他重量级企业也进入了竞争激烈的市场。

2 总结

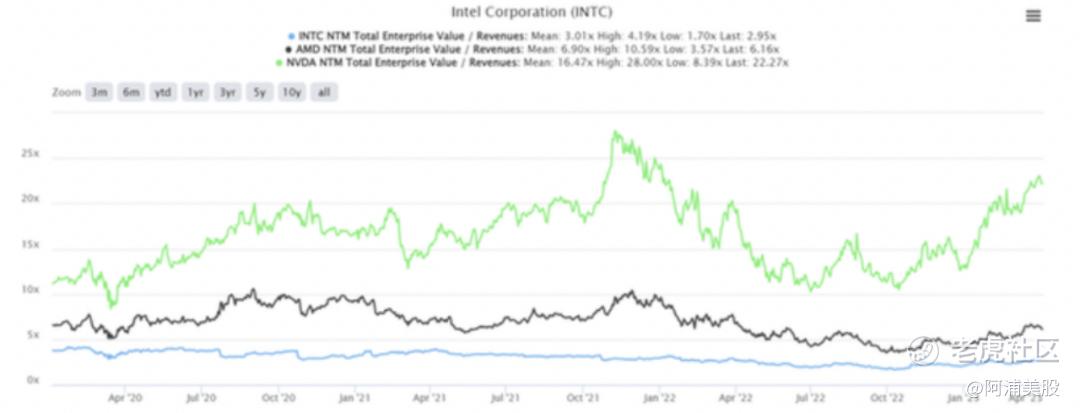

INTC, AMD, & NVDA 1Y EV/Revenue

来源:S&P Capital IQ

英特尔目前的EV/NTM收入为2.95倍,低于大流行前3年3.29倍的平均值,但高于1年2.26倍的平均值。特别是,其估值与芯片同行之间的差距只会扩大,例如AMD的EV/NTM收入为6.16倍,NVDA为22.27倍。

经预测,到2024财年,英特尔的年复合增长率将为-3.3%,而AMD和NVDA的年复合增长率分别为8.7%和17.4%。与大流行前的6.6%(2016- 2019财年)和超级大流行时期的1.9%(2019- 2021财年)相比,前瞻性预测似乎也不足。

INTC 1Y Stock Price

尽管分析师的预测悲观且经济前景不确定,但会议后近期的股市反弹表明,英特尔在25美元左右仍有显著支撑。

因此,投资者可能会考虑在下一个20美元左右的回调时购买,以提高安全边际。

英特尔的代工梦想因其收购塔半导体的延迟完成而变得更加不确定。鉴于前景喜忧参半,想要增持这只股票需要谨慎行事,并相应地调整预期。

资料来源:

https://seekingalpha.com/article/4594142-heres-why-intel-may-still-remain-the-market-leader

精彩评论

和AMD、NVDA等竞争对手相比,英特尔的投资价值还是值得期待的

英特尔的AI GPU产品有望成为市场热点,可以关注一下

虽然市场份额下降了,但英特尔的合作伙伴关系很强,有望反弹

我感觉英特尔的人工智能策略很有前途,可以考虑持有

期待英特尔在未来能带来更多惊喜,加油!