一、公司半年业绩预告:业绩爆发式增长,营收同比增长254.2%+,毛利同比增294%+。

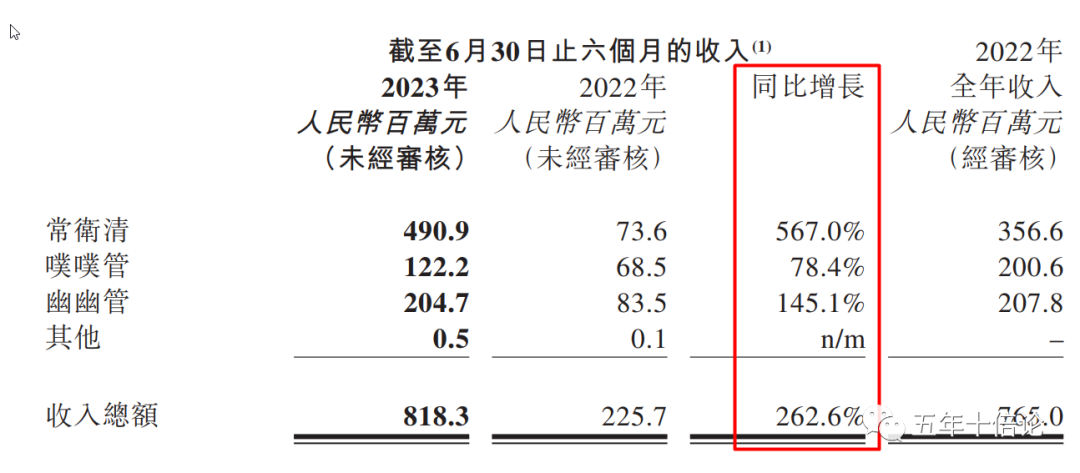

(1)业绩炸裂,毛利率比肩茅台。诺辉健康(06606)7月10日盘后在港交所发布2023年中报盈喜预告。据审计前财务数据中位数,截至2023年6月30日,诺辉健康上半年营收超去年全年,达到8.2亿元(单位:人民币,下同),保持三位数百分比高速增长。诺辉健康预计,上半年总收入约8亿元至8.37亿元,同比增长254.2%至270.8%。毛利约7.3亿-7.54亿元,同比增长294.6%至307.3%。毛利率预期为87.3%至94.3%,较去年同期的82.0%持续攀升。

(2)产品销售爆发式增长,体外癌症检测赛道或打开。诺辉健康上半年总收入及毛利增长主要归功于常卫清、幽幽管和噗噗管三款上市产品的收入及毛利提升。分产品来看,作为国家药监局唯一获批的癌症早筛分子检测产品,常卫清的销售增长最为明显,是诺辉健康的“现金奶牛”。中报业绩预告显示,2023年上半年,常卫清的销售收入预期将介乎4.81亿元~5.01亿元,同比预增553.4%~580.6%;常卫清的销售所得毛利预期将介乎4.44亿元~4.52亿元,同比预增695.2%~709.5%。

所以,公司的营收和利润的增长是有产品支撑的,且这还处于产品的早期,预期还会有更好的发展。由于这这是业绩预报,没有利润表的详细信息,所以无法开展进一步分析,但是从公布的业绩看,诺辉健康属于业绩炸裂!

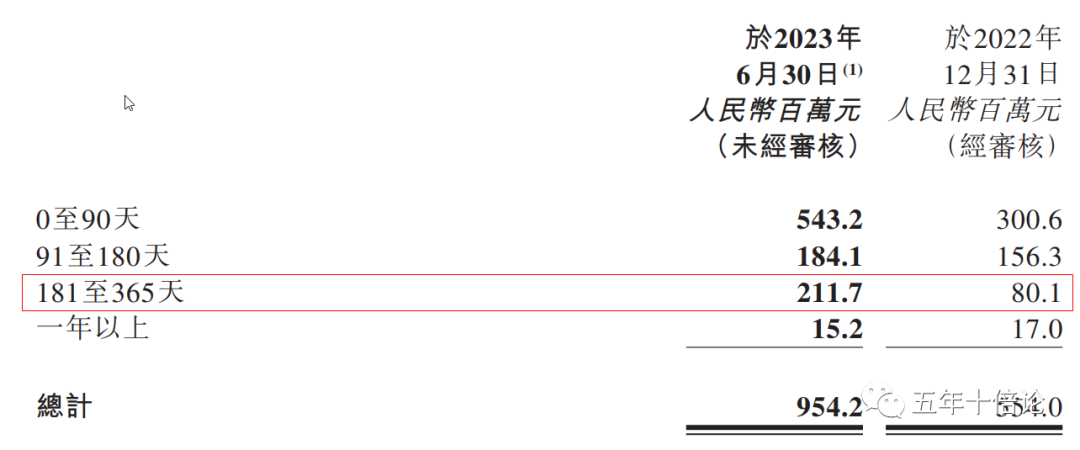

(3)光鲜的业绩下,“应收账款”成为最大隐忧。但是公司的业绩也不是完全没有雷点,其中中期财报预报里面最大的雷点要属于“应收账款”了,根据业绩预告的披露,截至23年6月30日,营收账款半年增加了4个亿,而收入增加也不过是增加6个亿左右,所以,大部分的产品都转换成了应收账款,这对于一个公司来说,是一个比较危险的信号,因为货可能发出去了,但是钱没收到,有可能是经销商大量压货导致,也有可能药店和医院还未完全将产品卖出去,总是是一个隐忧。

综上所述,诺辉健康的半年度业绩预告可以说是相当炸裂,虽然“应收账款”的隐忧也有,但是到底是暴露在预告报告中,说明公司很坦诚,大概率是能收回的。所以,基本面是非常不错的。

二、炸裂的业绩,迎来连续3天股价暴跌:7月11日暴跌6%,7月12日最高暴跌15%,7月13日跌2.8%。

虽然诺辉健康的基本面很好,半年业绩预告相当炸裂,但是市场却不买账。7月11日先是高开6%,最终收盘时暴跌6%,7月12日继续暴跌,盘中最高暴跌15%,7月13日继续跌2.8%。

完全不像是业绩炸裂的应该有的行情表现,更像是业绩非常不达预期的表现。但是从成交量看,其实市场是有大量的投资者是看好诺辉健康的财报的,可能是卖空的一方力量过于强大,最终还是连续暴跌。

三、消息面分析:均是利好消息,无负面新闻。

结合消息面,目前诺辉健康有也没有什么负面新闻,且都是喜大普奔的好新闻,且近期的创新医药股还涨势不错,所以,诺辉健康的下跌只可能是大户在减持这一个原因了。

四、“龙虎榜”透露真机:大户在趁着利好减持

通过查阅“港股龙虎榜”,可以非常清楚的看到top5的持有人的持股比例在7月11日到12日下降太多,下跌了0.68%,远高于平时的减少额度,且Top10的持有人持有量并没有变化,所以,基本上是大户倒货给了中户,所以,在K线上也体现出成交量的大幅度扩大。

搜索全网新闻,也没有发现大户的减持公告,所以,只能将该原因归结为“交易操作层面”,诺辉健康的基本面还是非常好的,可以趁着这次大户减持,多买一些便宜的筹码。

五、关键结论:

(1)公司23年上半年业绩实现了爆发式增长,体外癌症检测赛道开始爆发,预期后劲会持续;

(2)业绩炸裂下也有“应收账款”大幅度增长的隐忧,后续在正式财报中需要重视,通过现金流和应收账款检测营收与净利润的质量;

(3)基本面、消息面均无利空消息;诺辉健康的暴跌更多是交易层面的原因,也即是有大户趁着利好大幅度减持。

(4)鉴于以上原因分析,诺辉健康长期依旧看好,短期通过技术面指导操作,因为反弹可能一触即发,也可能一直阴跌,但下跌空间有限,比较接盘的人很多,比较业绩数据摆在那里。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论