关注并标星“零售思享+”

分享行业干货

深刻洞察新零售、电商行业动态

招商证券

商业组:丁浙川、李秀敏、潘威全、李星馨、胡馨媛

摘要

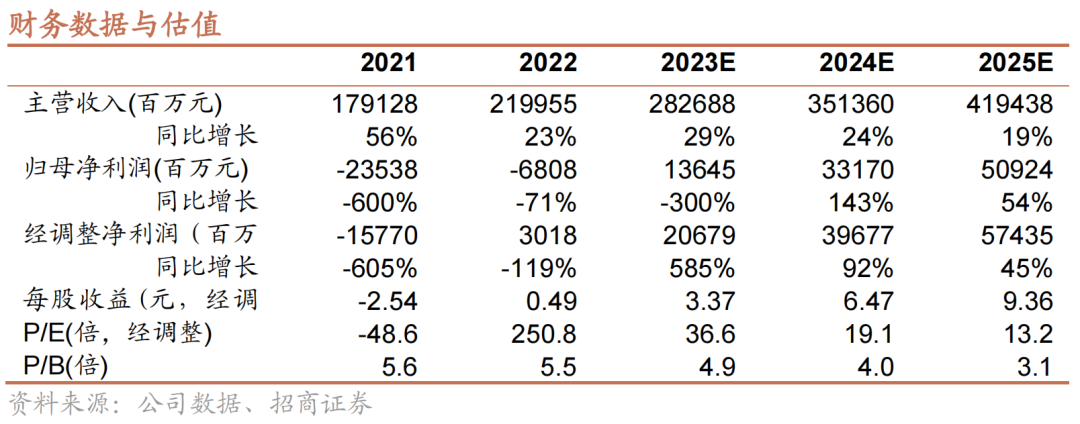

我们预计公司23Q2收入同比增长约31.5%,外卖单量增速约30.0%,到店收入增速约57.0%。平台经济监管政策迎来利好,本地消费维持高景气度,预计Q2核心业务高增长;长期看,公司成长性与壁垒兼具,维持“强烈推荐”评级。

正文

本地生活维持高景气度,预计公司Q2实现高速增长。我们预计23Q2公司收入约为670.1亿/+31.5%,其中核心本地商业收入约501.6亿/+36.3%,经调整经营OP约95.0亿;新业务收入约168.5亿/+19.0%,经调整OP约为-52.0亿。Q2线下消费场景丰富,端午、五一等节假日迎来大众出行及到店酒旅消费高峰,叠加去年Q2疫情下基数较低,预计本季度公司核心本地商业分部各项业务实现高速增长。

外卖受益于骑手供给盈利能力持续改善,闪购高基数下保持高增长。1)外卖:去年4-5月低基数,叠加消费持续复苏,预计23Q2外卖单量同比增长约30.0%至48.2亿单。UE方面,预计外卖客单价有所回落,但广告变现率继续提升,同时骑手供给充足带来外卖配送成本下降,预计23Q2外卖OPM约为18%+。此外,7月12日平台企业座谈会召开,政策支持平台经济高质量发展,外卖UE弹性有望持续释放。2)闪购:预计闪购在去年高基数下保持单量高增长,23Q2闪购单量约5.7亿单/+45.0%。UE方面,公司加大投入巩固闪购心智,叠加AOV在去年高基数下有所回落,预计闪购单均亏损同比扩大。

Q2到店延续强势复苏,美团加大反击稳份额,本地生活线上化空间大+错位竞争下看好美团到店成长性。23Q2五一等节假日带来本地消费高峰期,社零数据显示3-6月餐饮零售额分别同比增长43.8%、35.1%、16.1%,线下消费热潮下预计23Q2公司到店收入约109.9亿/+57.0%。利润方面,由于Q2公司加大投入巩固市占,预计23Q2到店OPM环比下降。格局方面,到店业务线上化率提升空间大,抖音和美团本为错位竞争,抖音竞争带来的影响不应过度高估;且当前美团加大反击后预计美团23Q2及23全年份额亦有望企稳。当前行业空间广+差异化定位下,美团到店业务长期成长性仍值得期待。

投资建议:Q2本地生活强势复苏,到店、外卖等核心业务预计实现高增长。长期看,公司业务成长性与壁垒兼具。按15%税率测算,预计2023年外卖净利润为213.8亿,给予30倍PE;到店净利润134.7亿,给予20倍PE;预计闪购2023年GMV为1966亿,给予0.3倍PGMV,加总后对应目标价181.6港元,维持“强烈推荐”评级。

风险提示:行业竞争加剧,到店复苏不及预期,新业务发展不及预期。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

股票评级

强烈推荐:预期公司股价涨幅超越基准指数20%以上

增持:预期公司股价涨幅超越基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

行业评级

推荐:行业基本面向好,预期行业指数超越基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面转弱,预期行业指数弱于基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。仅对中国境内投资者发布,请您自行评估接收相关内容的适当性。本公司不会因您收到、阅读相关内容而视您为中国境内投资者。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

End

附录

参考报告

【招商商业】美团:看好到店加大反击抢份额固心智,重申强烈推荐

【招商商业|到店深度】从商户价值视角再论美团抖音到店竞争——本地生活到店行业专题之二

【招商商业|行业深度】美团抖音到店之争:错位竞争,格局无忧,共谋增量——本地生活到店行业专题

【招商商业|深度报告】即时零售成势,闪购再创美团增长新曲线——即时零售深度报告之二

团队介绍

向上滑动阅览

//特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

//一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

| 商业组

| 团队覆盖范围:互联网电商、本地生活、免税酒店餐饮旅游、商贸零售、黄金珠宝、人力资源等。

丁浙川、李秀敏、潘威全、李星馨、胡馨媛

精彩评论