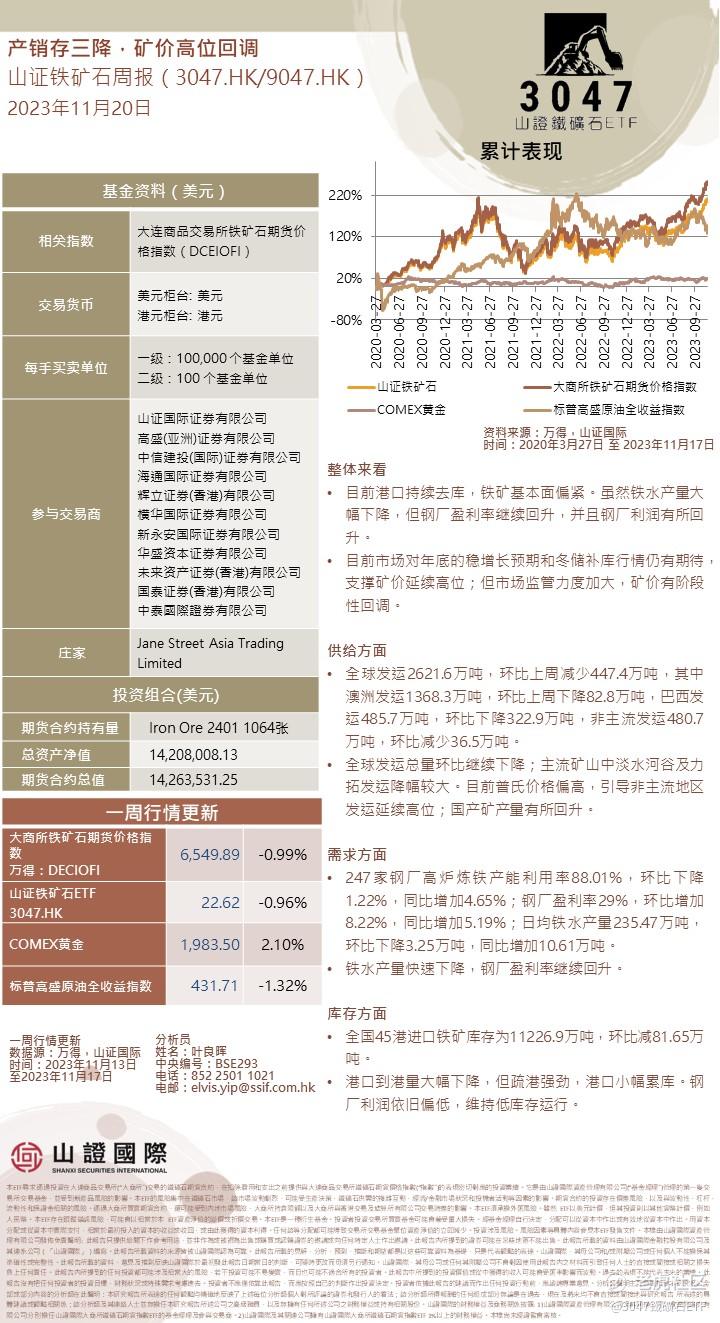

整体来看

• 目前港口持续去库,铁矿基本面偏紧。虽然铁水产量大幅下降,但钢厂盈利率继续回升,并且钢厂利润有所回升。

• 目前市场对年底的稳增长预期和冬储补库行情仍有期待,支撑矿价延续高位;但市场监管力度加大,矿价有阶段性回调。

供给方面

• 全球发运2621.6万吨,环比上周减少447.4万吨,其中澳洲发运1368.3万吨,环比上周下降82.8万吨,巴西发运485.7万吨,环比下降322.9万吨,非主流发运480.7万吨,环比减少36.5万吨。

• 全球发运总量环比继续下降;主流矿山中淡水河谷及力拓发运降幅较大。目前普氏价格偏高,引导非主流地区发运延续高位;国产矿产量有所回升。

需求方面

• 247家钢厂高炉炼铁产能利用率88.01%,环比下降1.22%,同比增加4.65%;钢厂盈利率29%,环比增加8.22%,同比增加5.19%;日均铁水产量235.47万吨,环比下降3.25万吨,同比增加10.61万吨。

• 铁水产量快速下降,钢厂盈利率继续回升。

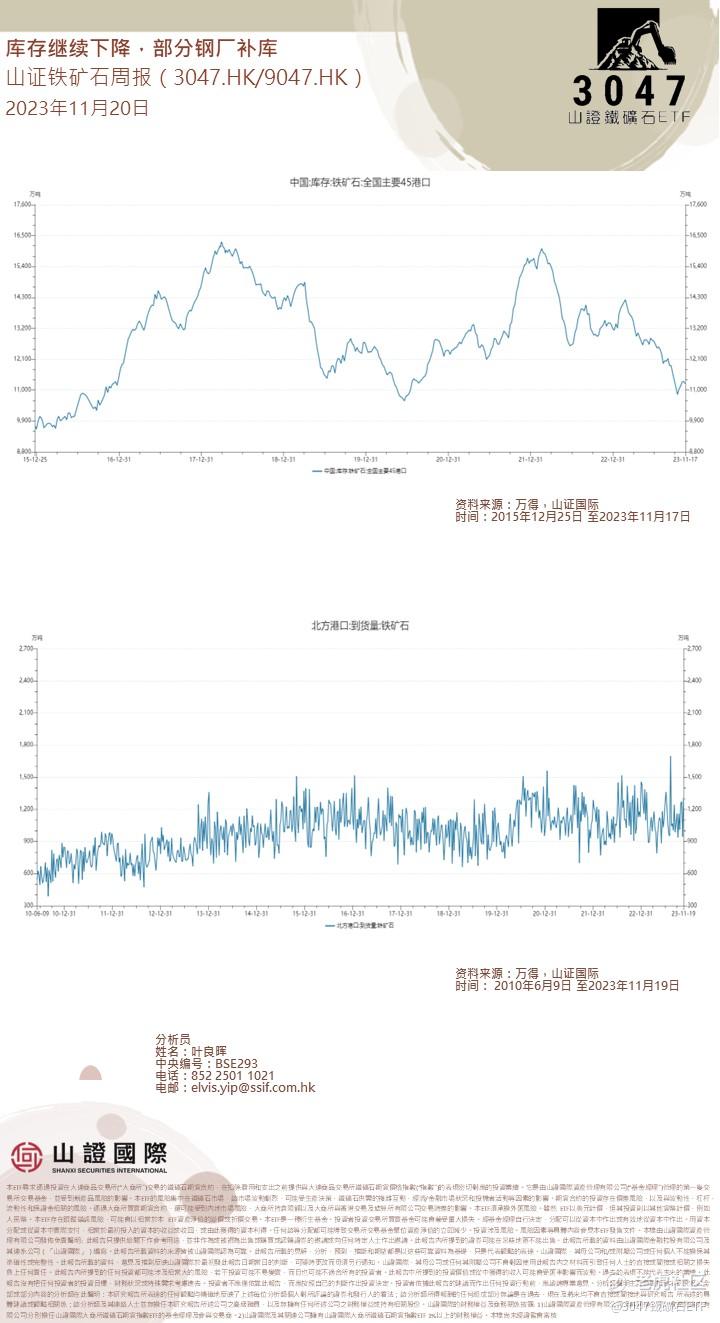

库存方面

• 全国45港进口铁矿库存为11226.9万吨,环比减81.65万吨。

• 港口到港量大幅下降,但疏港强劲,港口小幅累库。钢厂利润依旧偏低,维持低库存运行。

本周A股周报:

1、市场交易热度有所回落,汽车、传媒、计算机、通信等板块交易热度处于相对高位。

2、全A的23/24年净利润预测均继续被下调。

3、两融活跃度仍处于年内高位,主动偏股基金仓位有所回升,代理变量显示:基民整体再度净申购基金。

4、上周市场整体的买入共识度有所回升,在钢铁等板块的买入共识度相对较高,在纺服、医药、家电、电力及公用事业、电新、有色、煤炭等板块次之。

5、两融依然延续大幅回流,ETF也重新被净申购,相应地,北上配置盘再度净流出,北上交易盘则延续净流出,这意味着市场各类参与者之间依然在相互“拉扯”,且投资者本身的“交易”属性可能仍较强,未来仍需等待市场微观结构“裂口”的“弥合”。

全球资金市场周报:

大摩:亚太峰会开幕之际,我们与中国市场的客户会议已被安排得满满当当,这是一个积极的信号,表明全球投资者对中国股市的兴趣正在回升。我们与他们的交谈支持了这一观察结果,他们认为,政策的改善、估值的降低以及企业自下而上的积极举措,都是保持参与并在目前寻找重新进入市场机会的原因,尽管如此,对长期结构性增长、房地产市场超调、政策清晰度和优先性的怀疑仍然相对普遍,这可能会抑制配置的上行空间,短期内,投资者对何时可能出现技术性和周期性反弹感到好奇,而长期而言,投资意愿仍不坚定。

高盛:我们预计2024年MSCI中国指数和沪深300指数将分别上涨12%和16%,推动因素包括我们10%的每股盈利增长趋势预测以及温和的估值提升,但估值受压体现了市场对于政策/地缘政治前景较悲观的看法。股市持仓也出现了再平衡:美国投资者和主动型基金减少了中国股市敞口,但是减少的部分在一定程度上由被动型基金、新兴市场/中东以及国内资本(包括"国家队”)所填补。我们将离岸中国市场下调至标配,但是维持高配中国A股市场,从行业来看,我们建议高配TMT(科技、传媒和电信类企业)和大众消费品板块。此外,基于全球(库存)周期改善,我们还建议高配科技硬件板块。

花旗:中国正在进入年底的政策季,其双轨复苏虽然脆弱但仍在继续。我们预计中央经济工作会议将发出2024年GDP目标“5.0%左右”的信号。财政政策可能会保持扩张性,以实现投资拉动型增长,我们估计2024年财政预算赤字占GDP的3.8%,地方专项债限额为3.8万亿元人民币。我们预测,2024年一二季度将分别下调25个基点的存款准备金率。一旦汇率约束放松,我们还将看到2024年二二季度分别下调10个基点的政策利率。可能在明年春天召开的三中全会将为期待已久的结构性改革制定计划,而随后的执行可能同样重要。

桥水:进入中国的外国投资增量非常微弱,而其他几个经济体在产能建设方面的投资有所增加。这给资本支出通胀和借贷成本带来了一些上行压力,这是未来可能出现更大变化的早期迹象。我们预计这些因素将继续对通胀构成温和的上行压力,对具有更大战略意义的技术产生更大的影响。与此同时,尽管在本周APEC峰会之前,美中关系在近几个月出现了一些短期企稳,但美中关系严重破裂的风险仍然很高,并可能以一种代价高昂得多的方式加速破裂。在日益增多的全球热点问题上,任何一个失误都可能导致两国关系螺旋式下滑。而即将到来的2024年美国总统大选,除了不那么受制度约束的特朗普重返总统宝座的真实可能性之外,也有可能导致风险升级。

精彩评论