(文章内容摘自微信公众号:新全球资产配置)

又快到周末了,给大家分享篇行为金融学的文章,读完后你或许会对股票交易有些新的认知😊

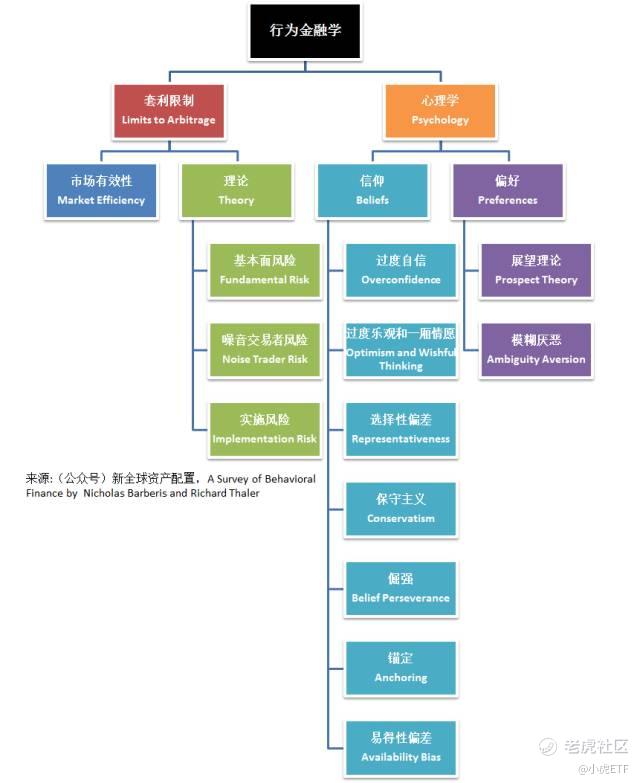

塞勒教授的行为金融学研究框架

2017年诺贝尔经济学奖得主Dr. Richard Thaler 塞勒教授,有篇他和Nicholas Barberis合著的论文-《A Survey of Behavioral Finance》,该文非常系统性的阐述了行为金融学的研究框架和其实践意义。

他在这篇论文中写道:

“Behavioral finance argues that some financial phenomena can plausibly be understood using models in which some agents are not fully ration. The field has two building blocks: limit to arbitrage, which argues that it can be difficult for rational traders to undo the dislocations caused by less rational traders; and psychology, which catalogues the kinds of deviations from full rationality we might expect to see”

大意就是,行为金融学认为一些金融现象是可以通过模型来理解的,而这些模型中的参与者,是不理性的。行为金融学的研究中,有2个重要的基石:

第一,【套利限制】。由于套利限制的存在,理性的交易者,很难通过套利来将不那么理性的交易者创造出来的市场错位归位。也就是说纵然有套利机会,但是由于套利限制的存在,这些套利机会往往没办法实操。

第二,【心理学】。心理学研究列举出了可能导致我们不能完全理性的偏差,而且进一步研究了人类在形成预期的过程中的不理性行为。

根据塞勒教授论文的内容,行为金融学框架应该是如下的。

那么我们就来一个一个看吧。

套利限制

在针对套利限制中,塞勒教授首先对市场有效性提出了疑问。传统的【市场有效性假说(EMH)】认为市场的参与者是理性的,市场是不存在摩擦的,投资人可以正确的处理所有信息。

市场上的参与者能够快速的通过套利将市场上存在的定价错误消除,简而言之,“价格正确的反映了所有信息”,而且“天下没有免费的午餐”。这就导致没有策略能够赚取经风险调整后的超额收益。

而塞勒教授认为,EMH的假说不是完全正确的。他认为市场参与者不能快速或者正确的将市场上存在的定价错误消除,或者是消除的过程比较长、亦或消除的方法会带来额外的风险。

这就导致定价错误不能被完全消除,给赚取超额收益或者导致超额亏损带来了空间。他认为,“价格是正确的”可以推导出“天下没有免费的午餐”;但是“天下没有免费的午餐”,不能得出“价格是正确的”。市场客观制约和人的先天性缺陷,导致股票市场经常出现定价错误。

实践的制约

实践中,以下的三种风险,【基本面风险】,【噪音交易者风险】和【实施风险】导致错误定价很难被消除。

【基本面风险】在套利交易中,传统上假设套利者可以进行无风险的套利。比如一只股票由于出现了坏消息,股价非理性下跌,这时理性的套利者在判断现价低于基本面后,会入场买入。在入场时,为了对冲继续下跌的风险,套利者会利相关性很高的其它股票(替代品)做对冲。但是塞勒认为,市场上很难寻找到完美的替代品,这就导致套利者会暴露在这只股票继续下跌的风险中。

【噪音交易者风险】市场上的存在噪音交易者,这些交易者往往不看基本面,完全是凭自己的情绪或者是第一反应,来做交易。这些人不仅会导致价格更加偏离基本面,也有可能导致他们所投资的策略失败。

我们想想自己在做投资的时候,有多少时间和精力,能让自己真正的研究完一只股票的基本面?很多时候,散户的操作完全是凭第一印象。

比如我好多年前还在炒股的时候,一听美国QE出了第二波,就狂买黄金股。其实这个逻辑上没错,但是你必须要事先研究 1)QE2的影响有多大 2)黄金有多受益 3)黄金股里那只收益最多,这些基本条件。

【实施风险】在市场正常运行的时候,做空(借入股票)大部分股票的成本大概在1-2%左右,但是这些费用在非常时期往往会暴涨,甚至出现无法做空的问题。抛开费用,在大家都同向做空的时候,你根本借不到股票。

其实套利限制,对于投资于中国股市的投资人来说,肯定深有体会。比如在2015年股灾的时候,股指期货强制平仓、强制限仓,这样本来做多空交易的个人和机构投资人,失去了做空的手段。结果是什么?

无法做空的情况下,为了减少多头头寸,投资人必然会卖出多头持有的仓位,这就加剧了市场下跌的量能。

就算是在美国这么成熟和发达的市场中,单个股票下跌过大后,也可能会出现做空限制。这就是理论和实践的最大区别。

心理学 - 信仰

套利限制里面讨论的是实践中的客观条件,而【心理学】这一部分,主要是介绍了人类的认知和行为偏差。

心理学里一个非常重要的领域就是研究人类如何产生对事件的预期,我们做的所有投资,也都是建立在对这个投资得未来预期之上。

作为个人投资人,你的预期可能会跟市场的预期不同【预期差】,当你的预期结果好于市场的平均预期时,你就能赚取超额收益;当你预期的结果差于市场的平均预期是,你就会录得超额亏损。

投资人的预期也会成为市场预期的一部分。当然了,每个人的预期对市场的预期都有或大或小的作用,如果你是特朗普,推特上喷一句:“贵州茅台好!”,茅台再怎么样也得拉个涨停吧?如果是我,跑到中关村地铁口吼一声:“贵州茅台好!”,如果有个鸡蛋灌饼砸过来我都算是赚到了。

所以话说回来,预期,是影响市场方向变动的内在因素。而预期的形成,是基于人类的信念,或者说是信仰(Belief)。大家不要一看【信仰】,就觉得是跟宗教有关,其实信仰这个词的本意,只是代表了人类通过学习和认知,产生的一种潜移默化的世界观而已。

塞勒教授在【Belief】这个章节里,共列举了7种行为偏差。

【过度自信】过度自信有2层影响:第一,影响人对数量的判断,人在对数量进行主观预测的时候,往往会过度自信,比如预测大盘点位;第二,影响人对概率的判断:人主观判断那些一定会出现的事件,实际上出现的概率只有80%;而他们认为不可能出现的事件,出现的概率有20%。

【乐观和一厢情愿】大部分人对自己感觉良好,比如通过调查发现,90%的受访者认为他们的驾驶技术、与人相处能力和幽默感在平均水平之上,其实不然。另外很多人在处理需要进行系统性安排的事情时,往往会【过于乐观 】地估计自己完成这些事情的速度。好比说你计划这个周末看看某个公司的季报和数据,计划在下周二财报出来时判断如何调仓。结果周末纸醉金迷、夜夜笙歌,到了周二数据只分析了不到一半,财报出来后,迫于“必须赶紧行动”的压力,就一拍脑门的作出了决策。

【选择性偏差】这个缺陷又被称为【代表性偏差】人类在对事件做出判断的时候,过度关注于这个事件的某个特征,而忽略了这个事件发生的大环境概率和样本大小。比如有的投资人过度关注于一只股票的每股盈利,在这只股票EPS大幅好预期的时候买入,其实这时投资就有可犯了错。因为投资人往往会过忽略“这个大幅好于预期”发生的总体概率,而过度的关注“大幅好于预期”后股票“单纯上涨的概率”,殊不知如果大幅好于预期是小概率事件的话,此时买入的点位有可能已经过高。

【保守主义】受到保守主义的影响,当人类在做决策时,如果手头上有的信息不是这个事件的直接特征,往往会忽略这个事件的最直接特征,而过度的关注于自己手头上有的信息。而且投资人对新的消息的处理速度会比较慢,比如有的投资人预测苹果要出新的iPhone X,并且预测这个iPhone X能给苹果带来非常好的市场效应。但是当苹果宣布iPhone X预产可能会被推迟时,投资人往往会对这个新的坏信息表现出较慢的反映速度,将决策的权重,过多的给予之前已知的信息。

【倔强】倔强可以说是保守主义的衍生品。人往往固持己见,对自己已有的信仰过长或者过度的坚持。比如有的投资人就认为价值投资,就是要去一个一个的做个股分析,深挖财报。这个道理没错,但是如果你跟他说使用量化的手段,可以更好的实现价值投资,他们可能带有成见的说你在扯淡。人类往往难以接受现实,明明知道一个事情可能是对的,但是由于这个事情与自己的认知不同,就难以保持一个开明的心态。塞勒教授举栗子说,如果你刚开始接触并且相信了EMH,当有与EMH相反的充足证据出现时,你也会很难改变你对EMH的信念(这是对尤金法玛和肯弗兰奇捅刀子么)。

【锚定】这个大家可能比较熟悉了,在做投资的时候,投资人往往把股票的心理价位,锚定在股票之前的表现中:有浮亏的股票,投资人会过度的关注自己的成本,老想着等未来股票涨回自己的成本后,再抛售。其实你抛售不抛售,是应该根据未来的预期,而不是根据过去成本的【锚】;有浮盈的股票,投资人会过度的关注浮盈,将对股票的预期,锚定在现有的盈利上:过度关注下跌风险,而忽略了股票继续上升的赢面。说白了就是人在做决策时,不能理性的选择参照物。

【易得性偏差】在进行决策时,过度使用自己熟悉的或者能够轻易凭空臆想出来的信息。【脑白金】就是非常直接的栗子,你每天被“过年爸妈不收礼,收礼就收脑白金”狂轰乱炸,本来送礼就是一件费脑的事情,你的直接反应很可能就是买脑白金得了。又或者是天天看新闻和股票,脑子里装的都是龙头股、红利股,买的时候随便看看K线,直接就敲这些股票的代码,非常【易得】。

心理学 - 偏好

塞勒教授在此主要讨论了两个理论:展望理论(Prospect Theory)和模糊厌恶(Ambiguity Aversion)。

【展望理论】展望理论对【预期效用最大化理论】提出了挑战,发现人在面对数学上效应相同的选择时,由于每次决策的前提不一样,最后选择的结果不符合效用最大化预期。也就是说人会作出【实际效用】不是最大化的选择,事件的【确定性】,而不是【实际效用】,对选择有较大的影响。

第一:人往往厌恶亏损,更倾向于不产生实际亏损的选项。

第二:人往往更倾向于选择确定性更高的选项。

这两种行为,单纯的看都没有问题,但是放在效用最大化的前提下,单纯的厌恶亏损和厌恶不确定性,有时并不能带来效用最大化。效用,其实是【概率】和【频率】相互作用的结果。

这里的栗子太多了,比如你单次投资成功的潜在概率是60%,当你没有一套系统性的方法进行持续的投资时,你投资成功的概率很有可能低于60%,因为60%的潜在成功概率是在比较大量的系统性重复下才能取得的。

但是由于基础概率不高,就导致时不时会出现亏损,而且投资人会深切体会到不确定性,加上缺乏系统性的自我约束方式,就会导致投资人经常举棋不定,陷入盲目的亏损厌恶所带来的三种负面影响:

第一,忍受不了割肉的痛:该割肉的时候不割肉,没有止损的机制,导致往往将股票卖在最低点。

第二,忍受不了短期亏损: 发现价值股后,该坚定持有的时候不坚定,导致无法获得价值回归的增值。

第三,浮盈过早落袋为安:该追涨的时候不追涨,一波10%行情来了就跑,然后在市场涨到高位的时候,忍不住又跑进去。

【模糊厌恶】模糊厌恶说的是,投资人在面对于不确定性风险时,更加偏向于去选择【自己已知】的不确定性,而不是【自己未知】的不确定性。也就是说,在面对不确定性选择时,投资人会先有意或者无意的评价自己的水平和认知,然后根据自己的水平和认知,选择自己更加有把握的不确定性风险。

这里最大的问题是,投资人对自己水平和认知的评价,会受到各种认知偏差的影响。人本来就不是完美的,而对自身作出正确评价确实是难上加难。

PS:想要下载《A Survey of Behavioral Finance》的朋友,去塞勒教授的SSRN即可@https://papers.ssrn.com/sol3/papers.cfm?abstract_id=327880,此论文有77页,非常长

嫌麻烦的可以直接在微信公众号:新全球资产配置 后台回复“塞勒教授论文”即可

精彩评论