辉瑞制药(PFE)是制药行业的一大巨头,也是标普500指数的其中一员,最近吸引了一些投资者的关注。在经历了后新冠疫情时代的长期表现不佳之后,这家股息稳定的公司正显示出东山再起的迹象,这吸引了价值型投资者的目标。

该公司最近报告了其A型血友病基因疗法的后期实验的积极结果,增加了围绕其口服肥胖药物进展的乐观情绪。这些突破帮助辉瑞股价从4月下旬的低点上涨了近22%。对于关注稳定收益的投资者来说,辉瑞令人深刻的5.46%股息收益率是难以忽视的,尤其是考虑到10多年来的持续增长历史。

随着辉瑞制药公司在7月30日礼拜2盘前公布其Q2财报,让我们更深入了解为什么这种稳定股息配置股票可能是一个值得购买的投资,因为他的走势正在逐步上涨。价值1740亿美金的辉瑞公司是一家全球生物制药巨头,开发、制造和销售各种药物治疗以促进健康和预防疾病。该公司通过了两个主要部门运营:生物制药和业务创新,专注于初级保健、专科保健和肿瘤治疗。

辉瑞公司的股票表现不佳,因为该公司从新冠事件相关产品获得的巨大收入增长已经减弱,但反弹趋势已经形成,在经历艰难的2023年股价跌幅约44%后,2024年迄今已经股价上涨超过6%。

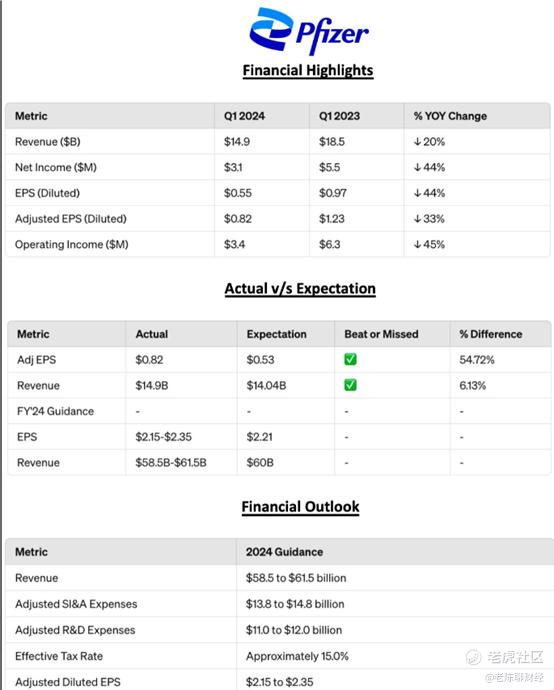

辉瑞股票的每股收益。在2024年第一季度,辉瑞报告营收为149亿美金,同比下降19%,原因是Comirnaty和Paxlovid营收预期下降。然而,排除这些特殊时期产品,营收增长了11%,显示了辉瑞核心业务的实力。该公司还报告了调整后的每股季度收益为0.82美金,包括与帕罗西汀(Paxlovid)相关的最终收入带来的0.11美金的增长。

辉瑞坚持其2024年全年收入指引为585亿美金至615亿美金,其中约80亿美金预计来自Comirnaty和Paxlovid.然后,随着近期实验的突破让分析师调整了其每股收益指引,将股息上调至2.15美金至2.35美金之间,这家制药巨头有望在年底前节约至少40亿美金的净成本。华尔街分析师给出的普标预期为调整后每股收益0.45美金,平均季度收入预计为130.2亿美金。

就估值而言,辉瑞似乎看起来很便宜,预期市盈率为12.91.这比医疗保健板块21.04平均值低了38%,也大大低于其本身过去12个月21.67的市盈率。在分红方面,辉瑞一直致力于回报股东。该公司宣布2024年第三季度股息为0.42美金,这是持续343个季度派发股息。凭借目前5.46%的股息收益率,辉瑞为投资者提供了稳定的收入流,这一手入流由10多年持续增长、强劲的资产负债表和充满希望的流水线产品提供。

如上所述,技术上超买的股票可能在收益后产生巨大波动,因此投资者希望在数小时和短时间内保持谨慎。但基于稳定的股息和价低的市盈率,辉瑞看上去是一个不错的买入选择。如上所述,辉瑞公司在创新治疗方面取得重大进展。除了最近在口服肥胖和血友病A治疗方面取得的关键胜利,欧盟会员会最近还为辉瑞公司的DURVEQTIX开了绿灯,该产品是一种针对严重血友病b的基因疗法。这种改变游戏规则的药物让患者只需一剂技能产生因子IX,这可能会彻底改变护理标准,并减少频繁的输液。

另外,FDA(美国药监局)完全批准TIVDAK用于治疗复发性或转移性宫颈癌,增加了辉瑞的肿瘤产品线。随着潜在的GLP-1市场的进入,这些突破可能会推动未来的收入增长,并进一步提高辉瑞的市场地位。

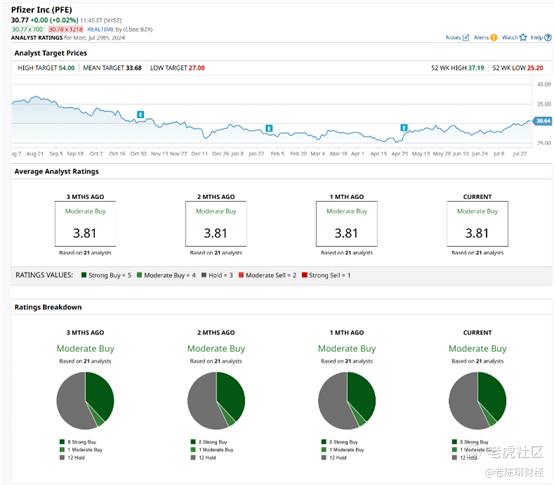

诸多分析师普遍对辉瑞感觉良好,涵盖21分析师的总体共识是“适度买入”。细分来看,8位分析师认为“强烈买入”,1位分析师认为是“适度买入”,12位分析师认为是“持有”。辉瑞的平均目标价格为33.68美金,比周一收盘价高出约9.6%。

精彩评论