本周二收盘后,咖啡零售商星巴克将公布第三季度财报业务,届时消费者习惯、咖啡回归办公室和维持股价稳定可能会成为投资者的主要话题。

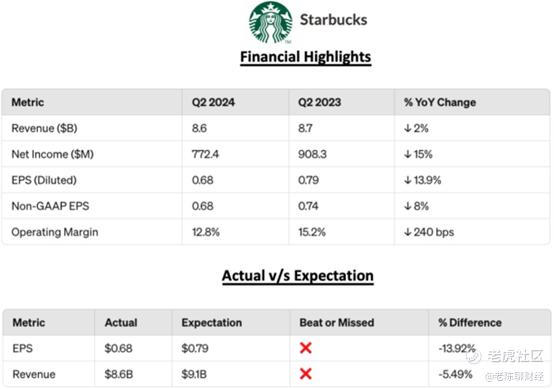

根据专业网站数据分析,分析师预计星巴克第三季度收入为92.4亿美金。该公司报道称,上一财年第三季度收入为91.7亿美金。星巴克在过去5个季度中有3个季度未达到分析师的收入预期,包括连续2个季度未达到预期。分析师预计该公司第三季度每股收益为93美分,而去年第三季度为1美金。该公司在过去5个季度中有3个季度超过了分析师的预期,但连续2个季度低于预期。

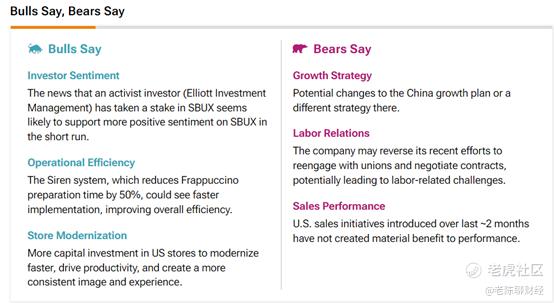

自由资本市场首席全球策略师WOODS在谈及星巴克时谈及“吸引顾客回归传统实体店铺”才是应该重点考虑的问题。“在产品广为流传的过程中,星巴克开始迷失了本质,价格大幅上涨,导致了忠实客户群体的减少。在某些情况下,这些客户不得不转向其他品牌。”

该分析师还谈及有关该公司更换CEO的疑问,埃利奥特管理公司(持有星巴克大量股份)可能会加速该公司高层人员变动。“如果埃利奥特看到财报没有改变股票的走势,预计他们会更加直言不讳,并做出改变。”

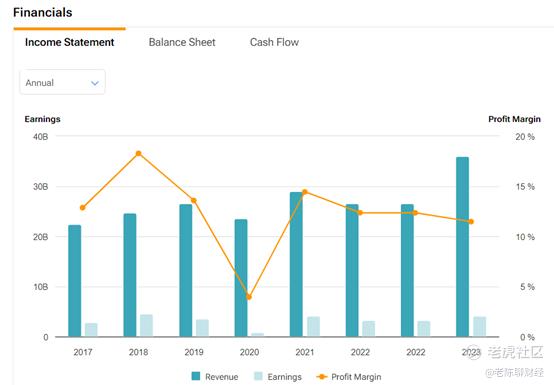

根据来自Placer.ai的数据表明,星巴克从“缓慢但有效的重返办公室”中获得了提振。该公司表示,去年星巴克的办公室客流量有所增加,尤其是纽约和迈阿密这样的大城市。在大城市,星巴克的办公室客户恢复到疫情之前的80%。报告称,18.6%的星巴克客户在饮用咖啡后返回了工作场所。2024年,这一数字已跃升至21%。星巴克还发现,早上7点至10点的时间段内,持续不到10分钟的访问次数有所增加,这表明工作期间订单有所增加。

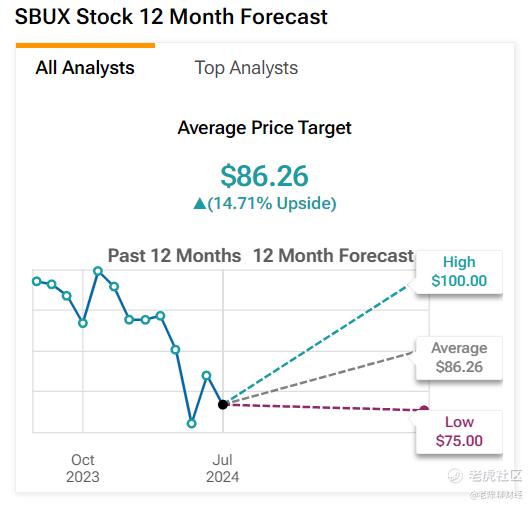

以下是最近分析师对星巴克的评级及其目标价格:

花旗集团:维持中性评级,将目标价格从85美金下调至80美金。

蒙特利尔银行资本:维持跑赢大盘评级,将目标价格从120美金下调至100美金。

TD Cowen:重申了持有评级,目标价格为81美金。

Wedbush:维持中性评级,将目标价格从81美金下调至77美金。

德意志银行:维持持有评级,将目标价格从89美金下调至85美金。

摩根士丹利:维持增持评级,目标价格从104美金下调至98美金。

摩根大通:维持增持评级,将目标价从92美金下调至90美金。

重点观察:正如Woods所提到的,埃利奥特管理公司的股份是分析师和投资者将会关注的。虽然星巴克可能不会对股份持有发表评论,但他可能会在季度业绩和电话会议上强调其许多增长项目和未来计划,以提升股东价值。在第二季度财报中,星巴克的全球以及北美和中国等关键地区的可比门店销售额同比下降。在销售额下降的时候,平均单价上涨了2%。

在埃利奥特管理公司的压力下,届时星巴克CEO的电话会议将会分享更多的指引。截止发稿时,星巴克股价周一收盘上涨1.5%至75.2美金,而52周交易区间为71.55美金至107.66美金。2024年迄今为止,该股价下跌了23%。

精彩评论