扯个犊子015

大家新的一周过得还好吗?最近的资本市场真是人声鼎沸,随着拜登政府1.9亿美元的伟哥到货,美股又迎来了新一轮的雄起。港股这边,南下资金流入超过260亿,创下历史纪录,对于投资美港股的朋友可谓是两开花啊两开花。

但是随着贪婪的气味愈来愈浓,股价各种创新高,相信不少朋友的恐高症也犯了,股票买了怕明天就暴跌,睡不着觉;不买吧,怕明天就暴涨,也睡不着觉。那今天扯犊子就来讲一家买入之后能睡踏实的公司– Costco 好市多(美股代码:$好市多(COST)$ )。

第一次知道好市多还是2020年7月份(可能很多朋友早就知道了,是我太土,sorry……)。那天在刷小红书,看到如下漫画:

这漫画看完没给我笑抽过去,随即我就去查了一下这家公司:哟呵,老牌大厂了。看了一眼股价,哟呵,真漂亮!赶紧研究一下。

公司简介

好市多(Costco Wholesale Corporation)成立于1983年,经过三十多年的发展已经成为全球第七大零售商,美国第二大零售商(第一是沃尔玛)。根据公司2020年的年报,目前在全球共有803家超市,其中699家在美国,加拿大和墨西哥,剩余104家在欧洲、澳大利亚、日本、韩国、中国台湾和中国大陆(2019年9月在上海开设第一家)。

运营模式

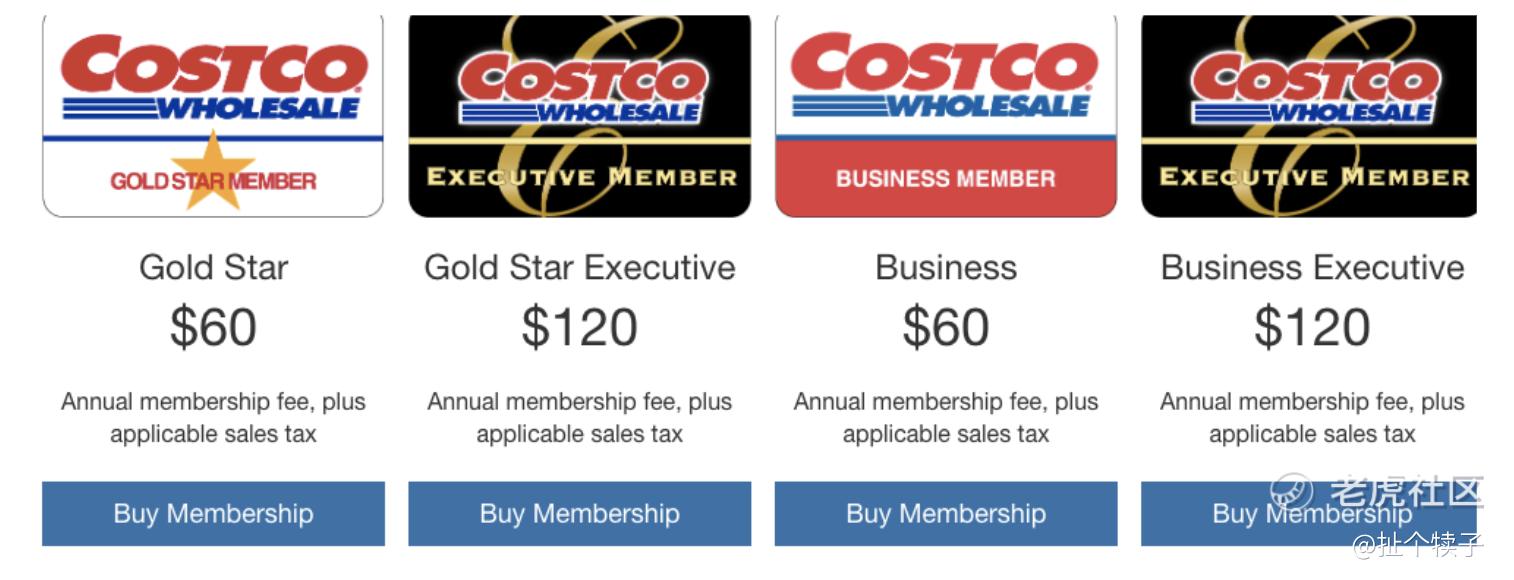

实话讲,第一次了解这家公司运营模式的时候我就好比村娃子进城:“还可以这样?”好市多的超市需要你缴纳会员费才能进去买东西。会员分两种,普通会员60美元/年,高级会员120美元/年,这两种会员又分别适用于个人和企业。

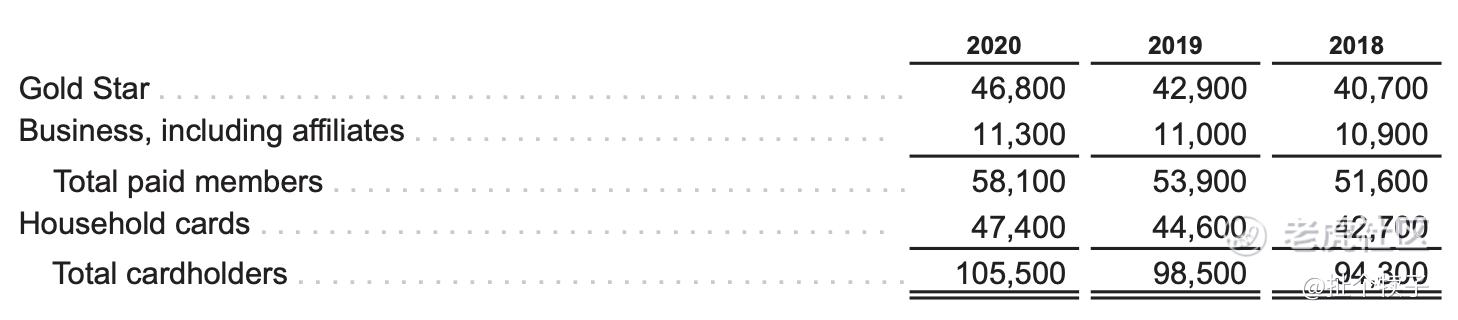

那很多不懂的朋友就要问了,买个东西还要交会员费,这不是坑傻子么?根据年报,截至2020年12月31日,公司在全球拥有各类会员数量总计超过1亿,也就是说,全世界每60人就有一人是好市多的会员。这些会员每年的续费率更是超过90%。

那这些会员肯定不傻,因为好市多的东西质量过关,而且比别家都便宜!看看超市内部的画风:东西大批量但有秩序地摆在货架上,你想要啥就一大袋抱回家,管够。这种模式很好地适应了美国人次数少但量大的日用品购物习惯。

有统计,每月买够250刀的东西,赚回区区几十块的会员费就不在话下。而好市多卖的货物种类也是非常之庞杂,基本能想到的日用品都能在好市多买到,想不到的也能买到。

吃喝就不用说了,好市多是全美最大的有机菜市场和全美最大的红酒零售渠道。衣服、电子产品、护肤品、药品统统都卖。另外,会员还能以低于市场价的价格在好市多给汽车加油(这个操作真的nb,估计等电动车再普及普及是不是考虑一下充电业务啊)。

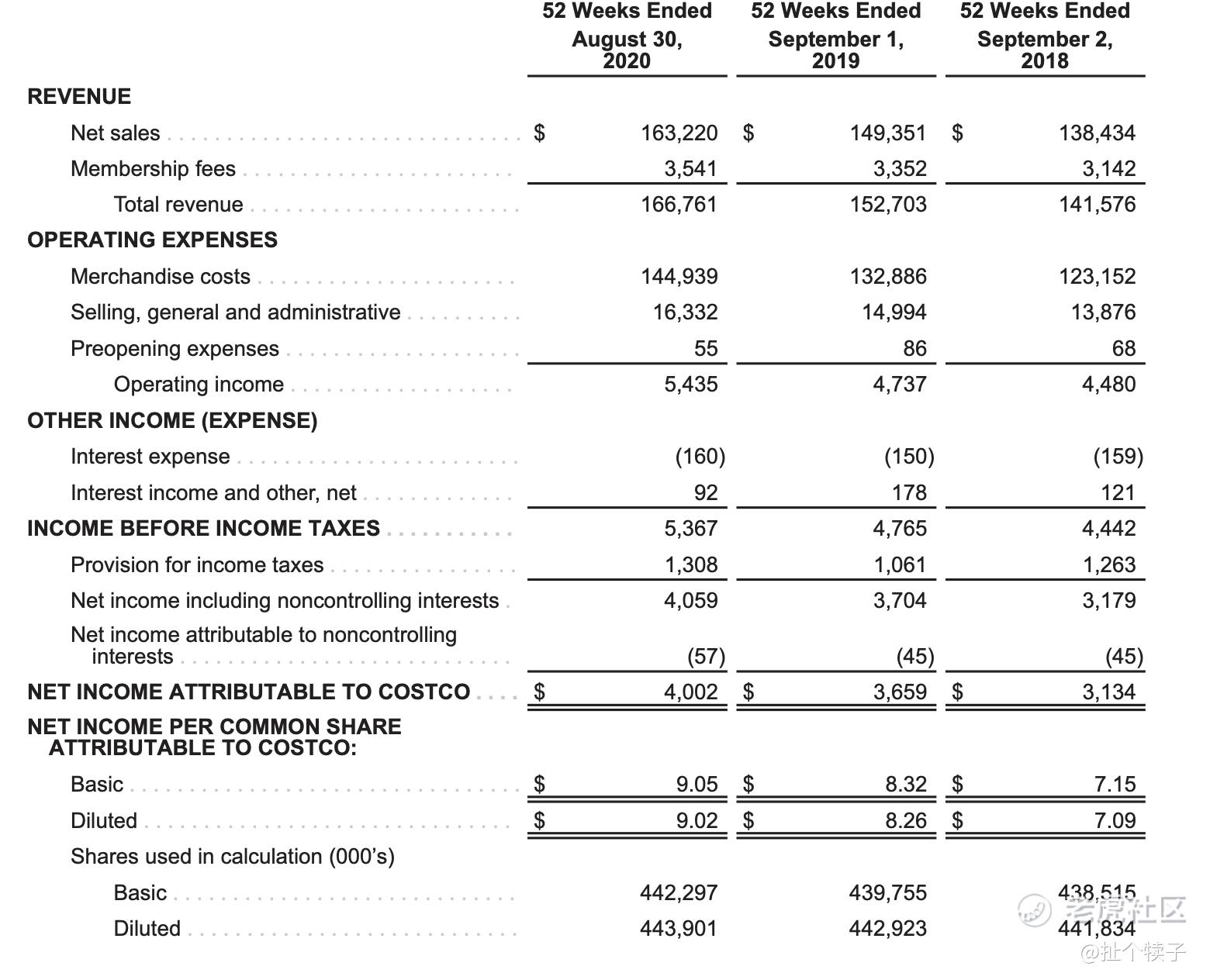

2020年,好市多的净收入是40亿美元,会员费的收入就高达35亿美元,接近净收入的90%。可以说,一般的超市是靠卖商品来赚钱,而好市多则是靠卖会员(服务费)来赚钱。

经过这么多年的积累,好市多已经能够通过各种方式来有效的降低成本,比如长期合作的低成本优质供货渠道,非常优化的人员配置,简洁的店面结构等等。这些能够帮助好市多将商品压到非常低廉的价格,并且保持高效的,恰到好处的存货周转率。所以,虽然商业模式非常简单粗暴,但市场上其他竞争者根本无法望其项背。

股价及估值

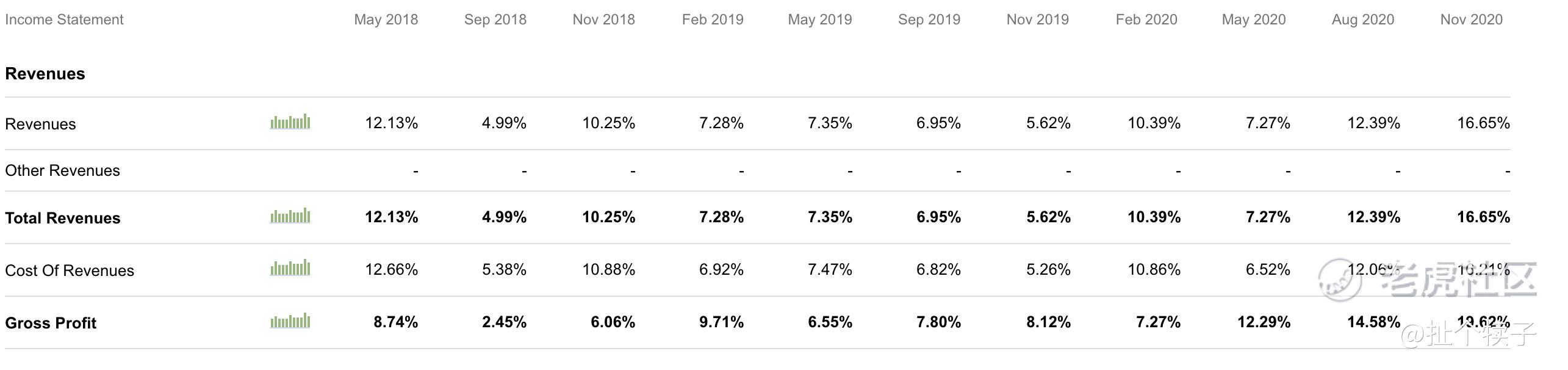

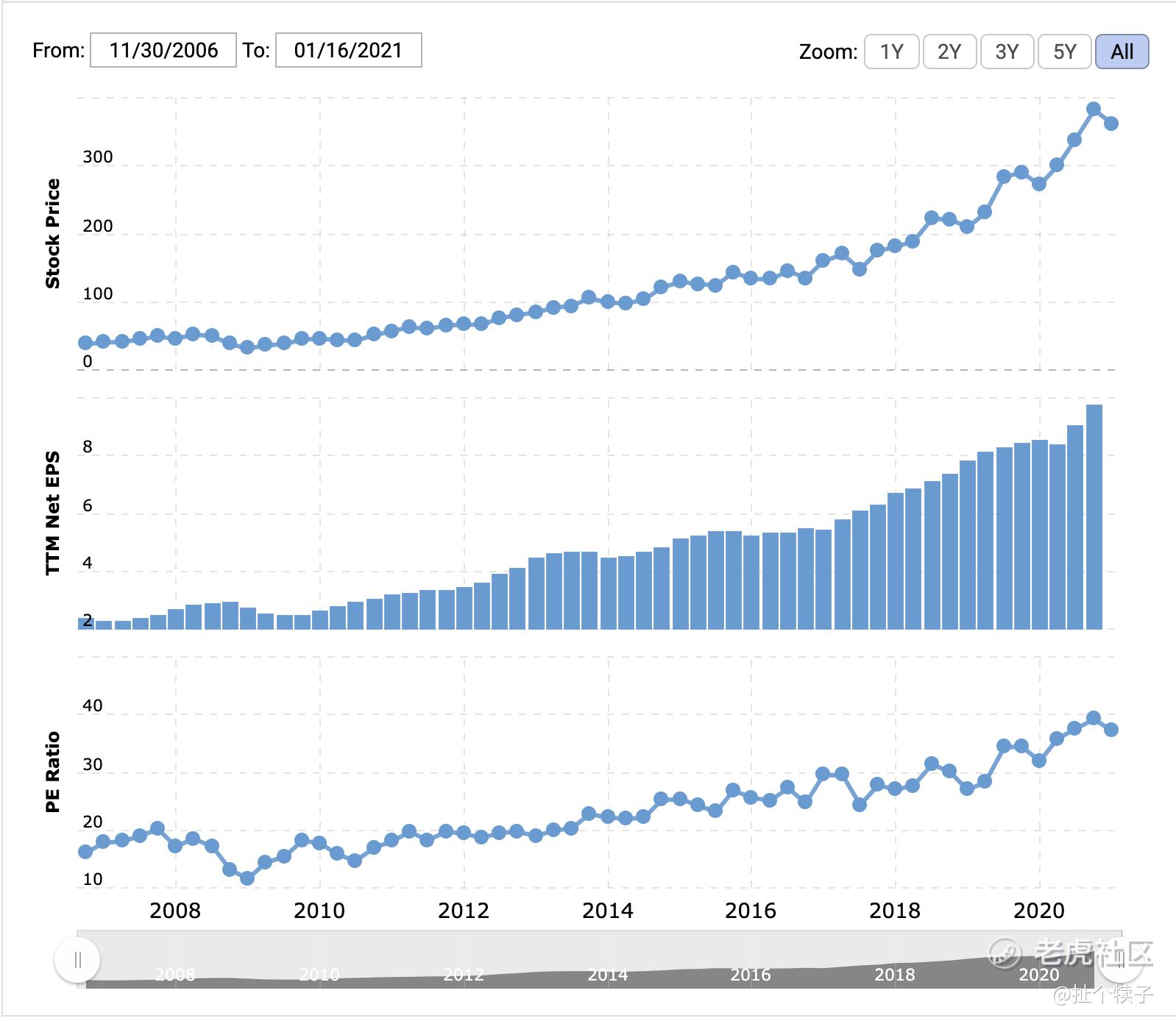

从上图可以看出,公司的股价在过去的十几年都保持着非常稳健的增长,无论大盘怎么跌,经济如何低迷,股票的价格都能稳稳地抗住。这无疑归功于公司的优质的商业模式以及由此带来的稳健的增长率(公司过去10个季度的收入增长率基本保持在两位数)。

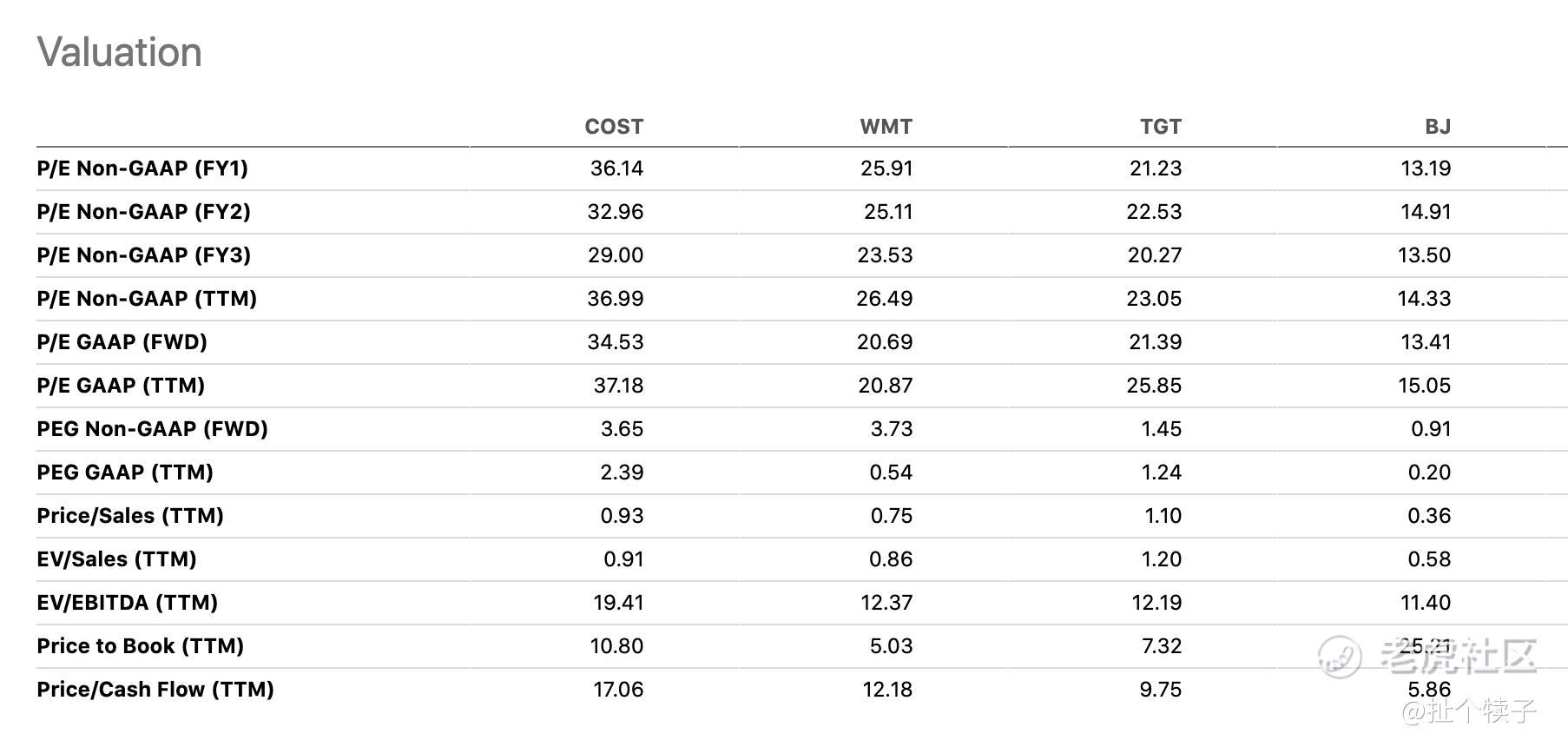

如果实在要挑毛病的话,好市多唯一的问题就是公司的估值相比同行业处在一个较高的水平。同行业的沃尔玛PE是20,Target是25,而好市多是37。

但是从另一个角度讲,高估值也意味着市场对于公司的期望是更高的,而且从过去十年来看,公司的PE是稳步升高,也印证了市场对于好市多商业模式的认可。

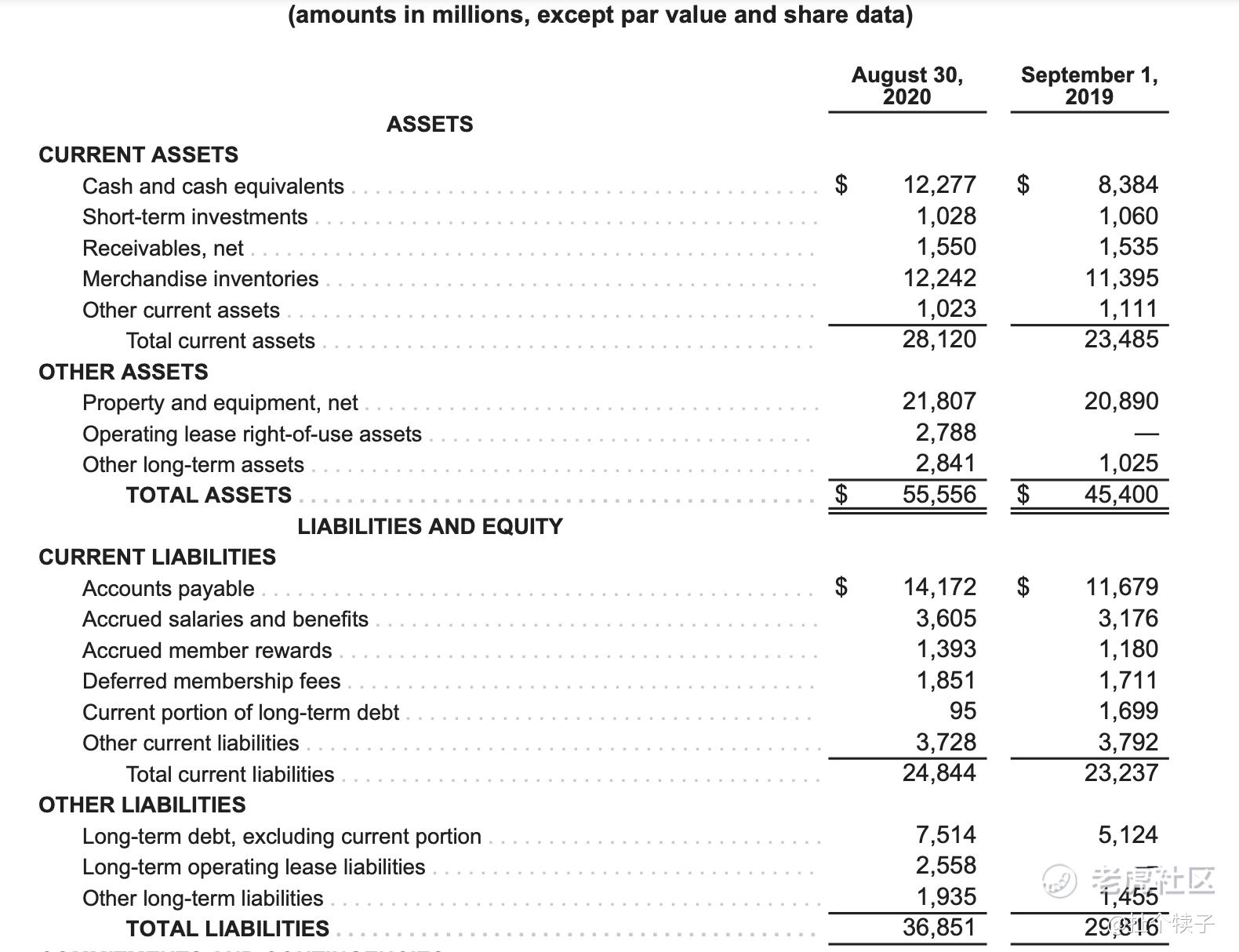

另外,公司的财务状况可谓是无比的健康。截至2020年8月30日,公司持有当期资产280亿美元,现金就占了122亿美元,而短期债务也仅有248亿。公司在去年11月派发了美股10美元的特别股息,总计44亿美元的现金,原因是“不想降低资金使用效率,所以就回馈股东了”,非常之凡尔赛。

不过,2020年11月,在派发股息之前,巴菲特清仓了其持有20年的好市多股票,让全世界掉了下巴。市场对于巴老这一蜜汁操作众说纷纭,比如是因为其年近百岁的老搭档查理芒格要退出好市多董事会(查理芒格一直是好市多董事会的成员),或者巴菲特想要转移仓位看好亚马逊,又或是觉得好市多估值偏高,巴菲特只是落袋为安。

对此,我推测最大的可能就是巴老认为公司的估值偏高,或者是伯克希尔的其他人操作的。因为这种类型的公司完全符合他的口味:简单的商业模式,坚实的护城河,长期稳定的增长等等。因为其他原因而卖掉持仓是毫无理由的。

近期,公司的股价从2020年12月份最高点的393美元跌至了当前的350美元左右,我认为是由于市场上很多耐不住寂寞的投机者将热钱都转移到了那些疯涨的科技股上(比如$特斯拉(TSLA)$ ,这仨字儿最近真的有点看烦了…),而在短期内放弃了稳健的传统股。

即使短期内这种趋势不会改变,在不久的将来当科技板块逐渐去泡沫化之后,就是好市多之类稳健的传统股重新被青睐的时候。

结语

好市多这种公司在增长上绝对无法媲美如今几乎疯狂的科技股,但公司凭借着其优质的商业模式和稳健的增长带来的抗跌属性,绝对是剧烈波动的市场中投资者能够寻找到的,买入之后能够睡得踏实的投资标的。

披露与免责声明:本人持有COST的股票。文章为本人亲自撰写,仅代表个人观点,不构成任何投资建议。

精彩评论