3月23日快手发布了2020年度财报,也是快手上市以来的首个成绩单,其中有几个亮眼的数据,同时有几点也让人困惑,这里我们来简单了解一下。

首先回顾一下财报中的相关数据。

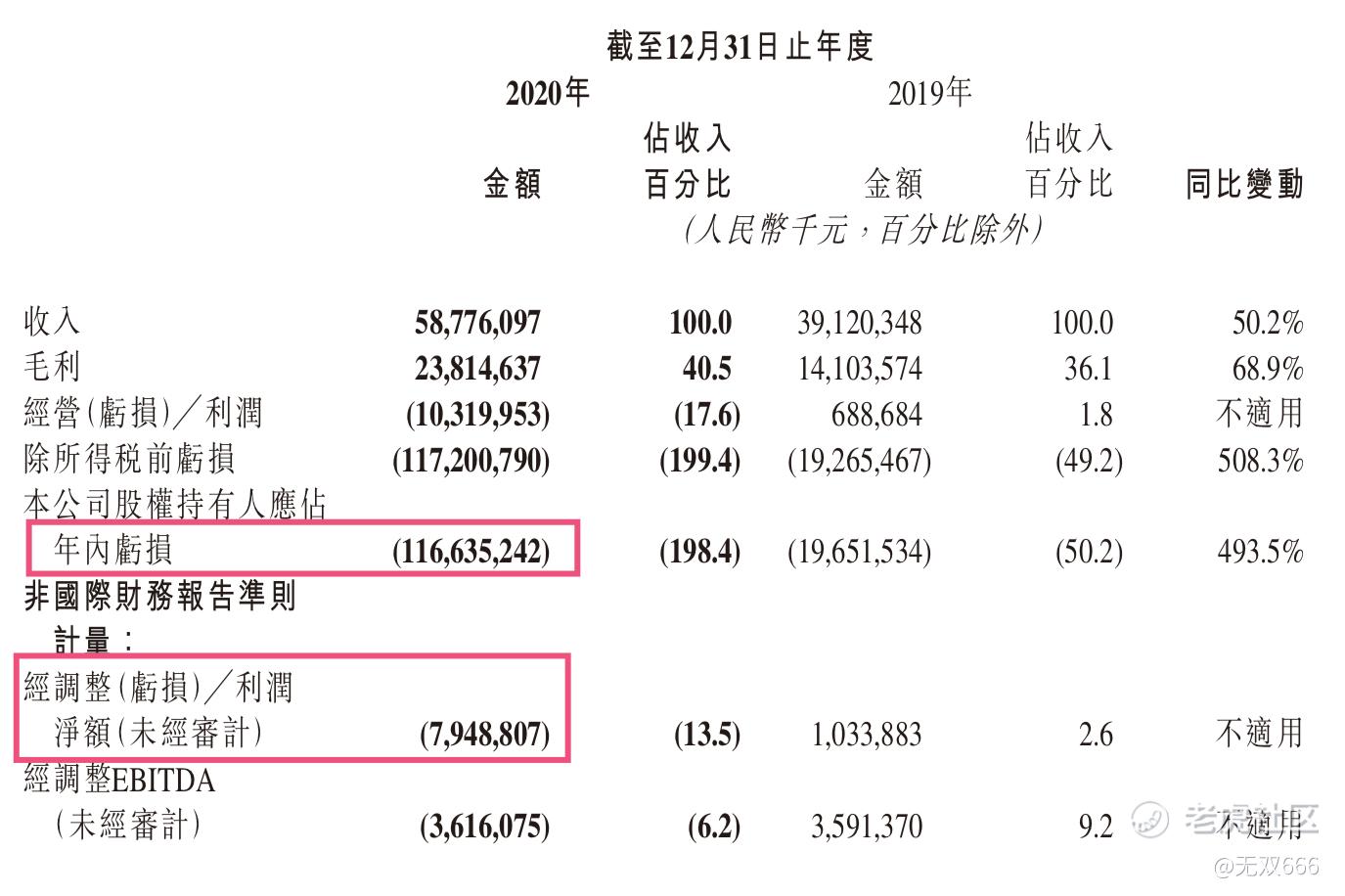

财报概要:

总收入:由2019年的人民币391.2亿大幅增至人民币587.8亿,同比增长50.2%

毛利:由2019年的238.1亿增至2020年的141亿,同比增长68.9%

净亏损:人民币1166亿

经调整净亏损:人民币79.5亿

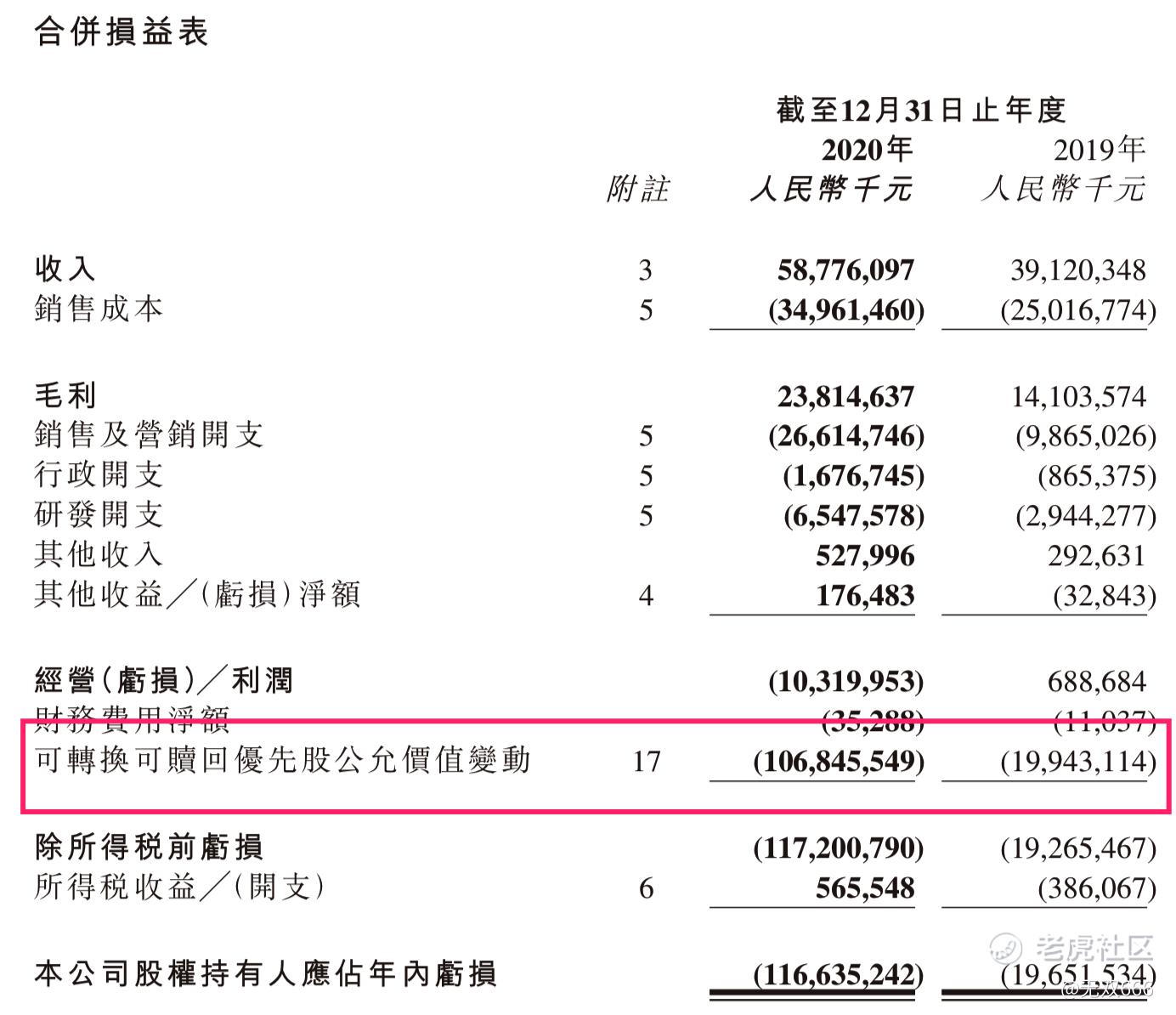

其中的净亏损1166亿,快手怎么亏这么多?

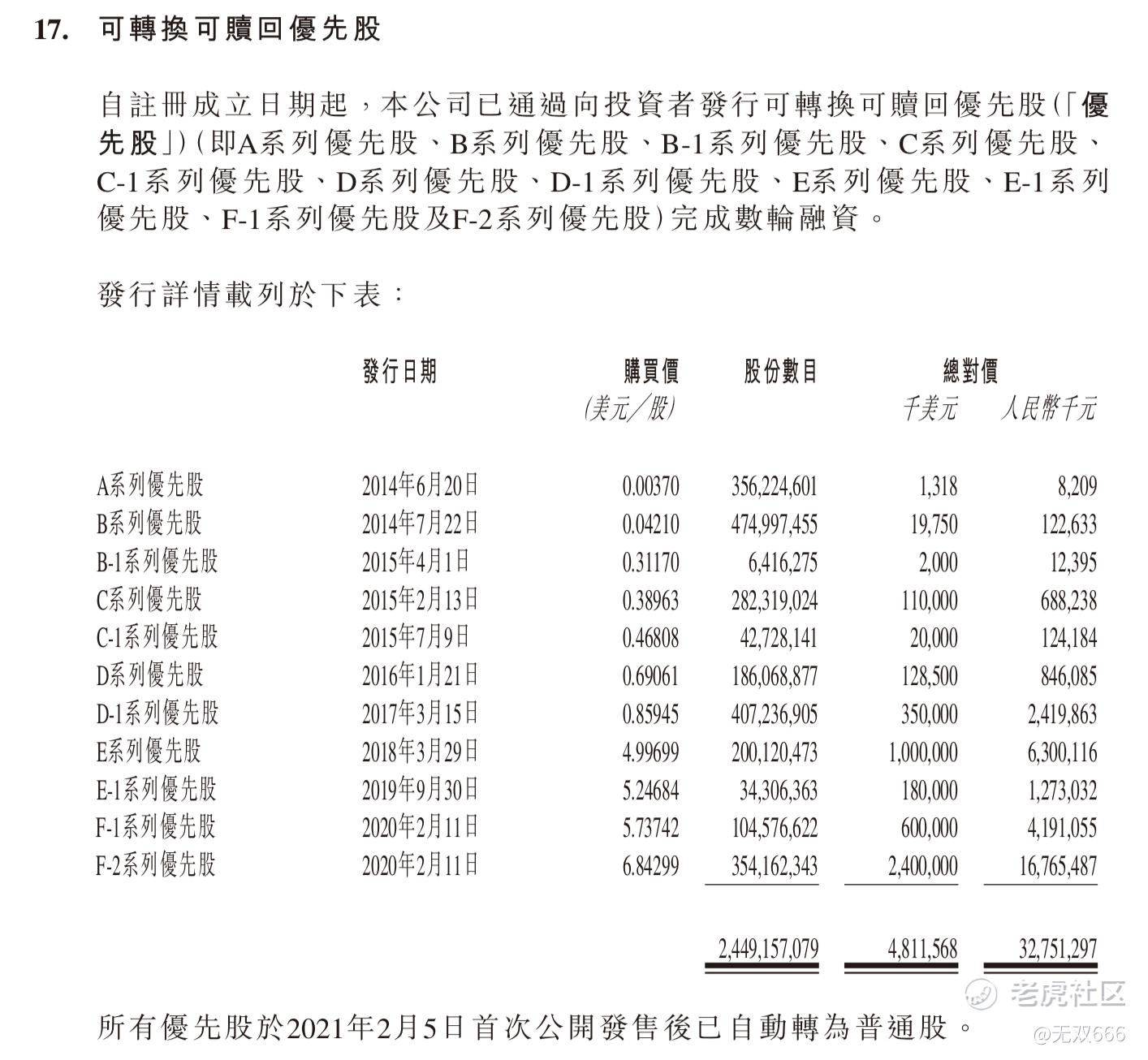

实际上,这里的净亏损,主要是因为“可转换可赎回优先股之公允价值变动”导致,其为创业公司多次融资导致,在会计准则里,会被算作负债计入报表,对公司的净利润产生影响,但对持续经营并没有影响,属于非现金项目。这些优先股可在公司上市后选择转换为普通股,其公允价值是变动的,如果企业经营的好,则转股权的价值也会增长,对应在损益表中就会体现为损失,所以我们看到的净亏损这么大。

那经调整净亏损又是什么意思呢?

调整后净亏损,其实就是不按照国际通用会计准则进行的计算,其剔除了“可转换可赎回优先股之公允价值变动”等项目,更方便我们理解。

所以,快手并没有想象中亏的那么惨,而我们对它的期待,也是成长性,再看看其他数据。

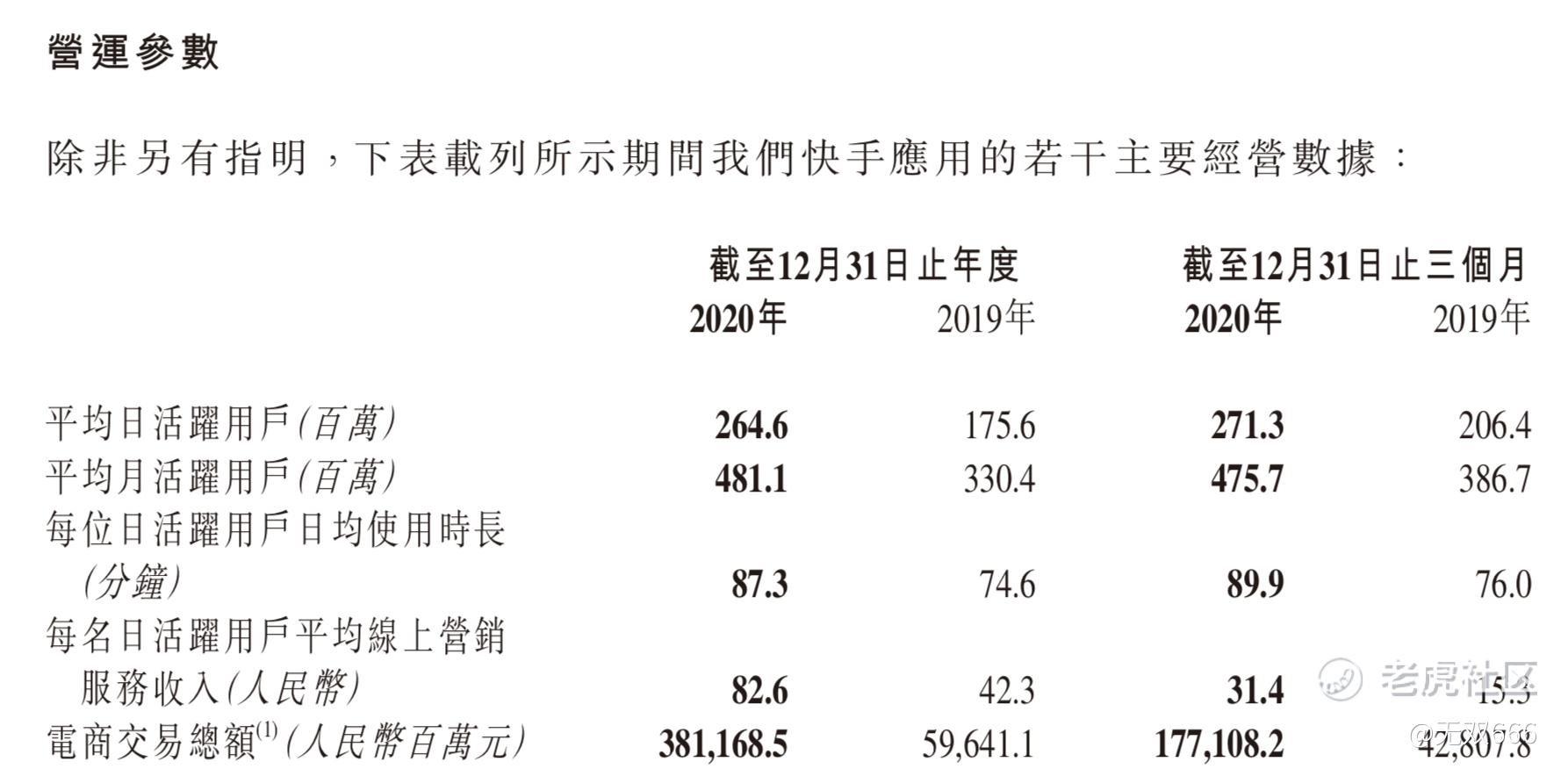

用户数据

平均DAU:从2019年的1.756亿,增长至2020年的2.646亿,同比增长50.68%

平均MAU:从2019年的3.304亿,增长至2020年的4.811亿,同比增长45.6%

单用户日均使用时长:从2019年的74.6分钟,增长至2020年的87.3分钟,同比增长17%

另外根据财报中所述其所有中国内服务(包含小程序)的平均DAU及平均MAU分别为3.081亿和7.77亿。

可看出快手的活跃用户增长还是可以的,毕竟体量已经很大,但未来和抖音的竞争仍然很激烈,我们期待未来在用户规模和使用时长上仍能保持一定增长,因为这是转化更多收入的基础。

再看经营分析

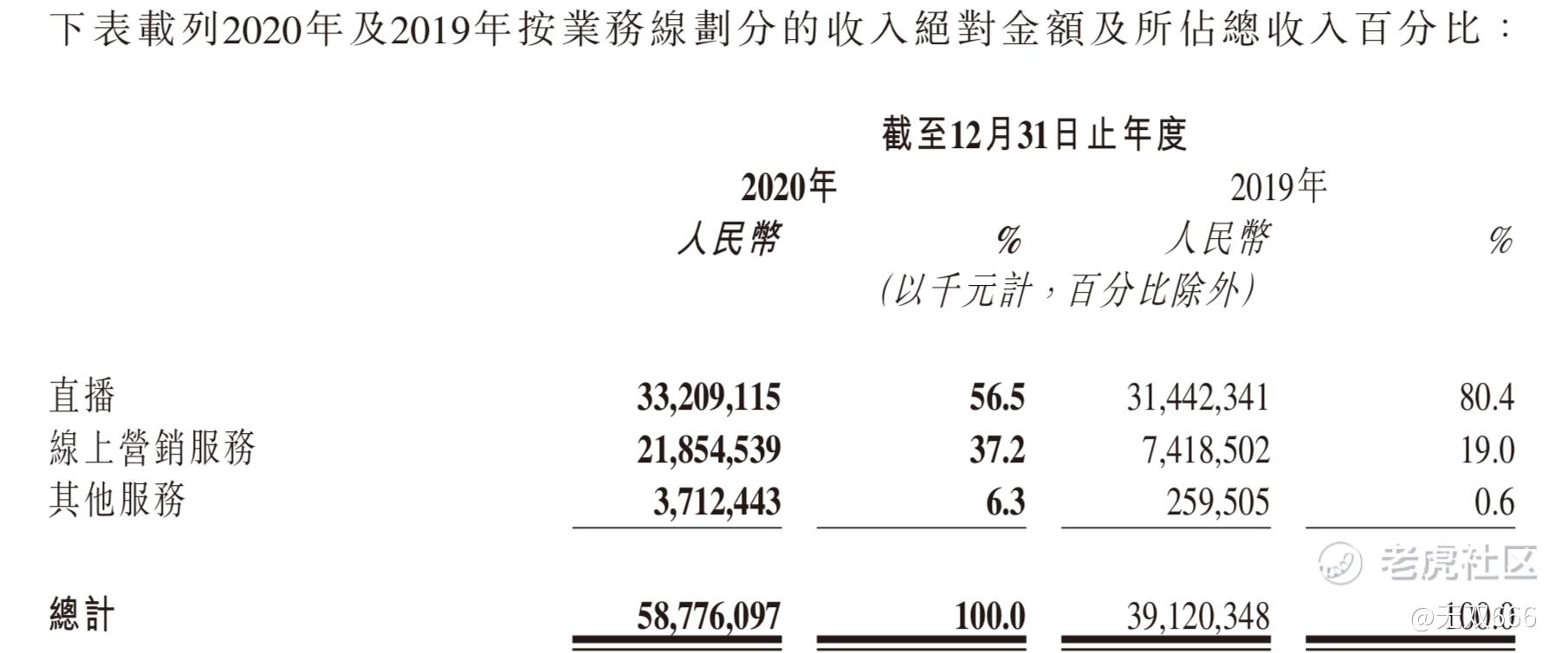

直播:2020年占比为56.5%,为最主要收入,同比增长仅5.6%,收入占比由2019年的80.4%缩减到了56.5%

线上营销服务:2020年占比为37.2%,收入同比增长了194.6%,收入占比从19%增长到37.2%,主要由于用户群体扩大吸引了更多线上营销(如广告)客户,并通过快手的AI和大数据研发研发投入带来回报

其他服务(包括电商):2020年占比为6.3%,其他服务收入由2019年2.595亿元,同比增长了13.3倍至37.12亿,主要也是由电商业务发展所致

可以看出,快手的收入在多元化,直播带来的收入占比在缩小,线上营销服务和其他服务(包含电商)的收入占比在扩大,未来,我们期待快手直播以外的营收能够获得更大增长。

去年,因为疫情的影响,快手的数据实际上和游戏一样获得了背景加成,但同时也让快手获得了更多的客户与业务拓展机会,快手今天大跌,一方面是大背景,另一面或许是不如预期,但整体来看,快手的首次财报业绩并不差,尤其是直播以外的收入占比的提高,目前来看,仍然有可观的增长空间,未来收入增速应该不用过于担心。

$快手-W(01024)$ $恒生指数(HSI)$ $纳斯达克(.IXIC)$

精彩评论