2月21日,中央一号文件发布,这是21世纪以来第18个指导“三农”工作的中央一号文件。文件指出,“要完善统一的城乡居民基本医疗保险制度,合理提高政府补助标准和个人缴费标准,健全重大疾病医疗保险和救助制度”。

“健全重大疾病医疗保险和救助制度”的重要性不难理解——有助于巩固脱贫攻坚的成果,为一号文件强调的“乡村振兴”打下基础。

民族要复兴,乡村必振兴,让农村居民获得更充足的健康保障,是乡村振兴的必要条件。

事实上,不仅是农村地区,整个下沉市场(包括三四线及以下城市和乡镇农村地区,覆盖低收入人群)的医疗保障体系都不够健全。无论是国家政策和市场,都在呼唤商业健康险走向下沉市场。

下沉市场人群亟需健康险

目前为止,我国的基本医疗保险已经基本实现全民覆盖。今年1月28日,国家卫健委发布《全国第六次卫生服务统计调查报告》显示,城市地区和农村地区居民基本医保参保率分别达到了96.1%和97.6%。

基本医保覆盖全,但给付水平低。

2020年3月5日《**中央国务院关于深化医疗保障制度改革的意见》提出,“到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系”。

很显然,该《意见》正是为了解决基本医保给付水平低的问题。

在一二线城市,人们还可以依靠商业保险,但在人口超过10亿的下沉市场,受经济水平、保险意识等因素的影响,人们通常能依靠的只有基本医保。一旦遇到大病重病,很容易因病致贫、因病返贫。

要想彻底、广泛地解决下沉市场人群的健康保障问题,就要在下沉市场普及“商业健康保险”,同时把医疗救助、慈善捐赠、医疗互助等当做辅助手段。

下沉市场人群亟需商业健康险,尤其是“乡村振兴”,更离不开商业健康险。

健康险要下沉,传统打法行不通

一般来说,经济越发达的地区,保险渗透率越高:医保体系更健全,基本医保给付水平更高,居民购买商业保险的意识更强。

中国银保监会发布的数据显示,2020年华东地区仍然是人身险原保费收入规模最大的地区,占比达三分之一以上。其次是华北地区,保费收入占比15.3%。两个经济发达地区的保费收入增速均高于行业平均水平,保费规模占据半壁江山。

相比之下,经济欠发达的下沉市场,情况正好相反:医保体系不健全,基本医保给付水平较低,居民购买商业保险的意识薄弱。

近几年,随着移动互联网的发展,保险服务可以更便捷地向下沉市场渗透,很多保险公司也开始重视下沉市场。然而,从大城市向中小城市拓展“保险服务”,收效甚微。主要原因有三:

其一,传统的面向一二线城市的商业保险(以下简称为“传统商业保险”)价格较高,且产品种类有限,不适合下沉市场的人群。

下沉市场人群多为低收入人群,仅保费很高这一点,就让大部分人难以承受。但他们也绝不是只在乎价格,除了“低价”,还需要“质优”。

易观千帆此前发布的《下沉市场用户消费图鉴》报告称,商品本身的质量正成为下沉市场最关注的指标,关注指数达到了最高的7.33。尽管消费者对于价格的关注指数仍高于一、二线城市,但近两年变化趋势基本持平。而其在质量和品质、口碑评价的关注度上已经超过价格的关注,并呈现上升趋势。”

很明显,在一个人口数量庞大、且比较分散的下沉市场,提供既“低价”又“优质”的保险服务,如果用传统保险的推广方式,成本庞大,很难实现。

其二,传统商业保险的销售,很大程度上依赖保险营销员,销售成本大。在广袤的下沉市场布局大量的保险营销员,会带来巨大成本,进一步拉高保费。

其三,下沉市场是保险意识的“洼地”,让下沉市场人群接受保险本来就比较困难。对于这部分人群来讲,一二线城市的保险教育方式偏专业化,不好理解,让保险的接受变得更加枯燥和困难。

我国商业保险的渗透率本就不高,2017年健康险市场的渗透率仅为9.1%。受以上多种因素的影响,下沉市场健康险的渗透率更低。所以,健康险想要下沉,采用传统打法、走“城市包围农村”之路,是行不通的。

健康险下沉要学拼多多

健康险要成功下沉,就要创新出一条不同于以往的路。

近日,中金公司在一份研报中指出,中国保险科技产业链可以分为 3 个方向,分别是销售端创新、产品创新和中后台创新。

要满足下沉市场的健康险需求,离不开在这三个方向进行创新:通过场景教育通俗易懂地普及保险知识,降低销售成本;采用区块链、AI、大数据等互联网技术手段,让短时间内大规模覆盖下沉市场人群变得可行;创新保险产品,提供种类丰富、可量身定制的保险产品,以契合下沉市场人群需求等等。

正如质优价廉的东西,不仅受农村人欢迎,也会受城里人欢迎一样。适合下沉市场的健康险,同样也很容易被一二线城市的人群接受。

健康险要下沉,走“农村包围城市”之路,可以学习“拼多多”。拼多多的五年崛起之路,靠的正是“农村包围城市”和微信社交裂变。

下沉市场人群喜欢折扣和低价,拼多多就用“拼购”的方式,快速收获大批“拥趸”。拼多多的“农村包围城市”战略让它在阿里、京东两大电商霸主的红海中成功突围。

“微信社交裂变”则是利用腾讯系的优势,在微信用户和微信支付的基础上,通过社交裂变迅速占领市场。

学习“拼多多”,一方面,要熟谙下沉市场人群的保险需求,快速抢占下沉市场人群的保险心智,创新提供适合下沉市场人群的“低价”“质优”保险产品;另一方面,获得类似微信这样大平台的流量,形成社交裂变,快速扩大用户规模。

水滴公司在下沉市场的探索

下沉市场的火热,让很多公司蠢蠢欲动,但水滴公司目前深谙拼多多的打法,外界分析认为,水滴公司在保险领域有可能成为第二个“拼多多”。

水滴公司成立于2016年,在不到五年的时间内,快速成长为行业翘楚,成为各大传统保险公司争相合作的对象,一大关键就在于它对下沉市场的开拓和把握。

根据该公司旗下水滴保险商城发布的数据,截至2020年底,其用户覆盖全国超过97.6%的市县,超过71%的用户来自三线及三线以下城市。

水滴公司利用自身在大数据方面的优势,联合保险公司推出极具性价比的普惠保险产品,比如这些年大火的“百万医疗保险”,一年保费只需要几百元。

此外,下沉市场人群的保险意识不高,水滴公司通过旗下水滴筹、水滴互助业务,搭建了一套完整的保险教育场景。

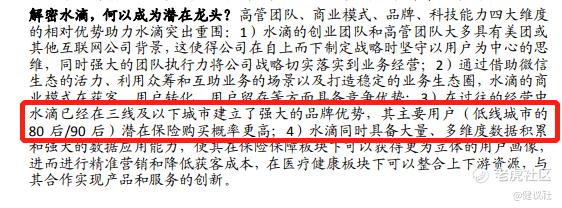

中金公司在最新发布的研报中称,通过借助微信生态的活力、利用众筹和互助业务的场景以及打造稳定的业务生态圈,水滴的商业模式在获客、用户转化、用户留存等方面具备竞争优势,已经在三线及以下城市建立了强大的品牌优势,其主要用户潜在保险购买概率更高。

在一个公司发展的关键期,能否走对路是重要的。这些年,水滴公司“农村包围城市”的做法获得资本认可,4年完成7轮融资。其中,腾讯就对其进行了连续投资。

腾讯投资与并购部董事总经理于海洋曾表示,投资水滴公司,一是看好互联网健康领域的市场潜力,二是欣赏具备战斗力和学习能力的水滴公司团队,三是水滴公司有望成为中国三四五线城市的健康险市场领军者。

2020年1月,银保监会等多部门联合印发的《关于促进社会服务领域商业保险发展的意见》提出,中国力争到2025年健康险市场规模超过2万亿元。

中金公司的研报里也提到,我国互联网保险规模有望“十年十倍”地增长——2019 年互联网保费为 2696 亿人民币,按照 24% 的复合增长率,预计 2030 年将接近 3.3 万亿人民币。

在未来的互联网保险市场里,下沉市场人群有10亿左右,潜力巨大。水滴公司成功探索出了“农村包围城市”之路,对其他保险公司和平台是一个很好的借鉴。

精彩评论