1 引言

最近这些年,纳斯达克100指数涨幅非常高,很多长期持有美股的朋友都获得了良好的回报。

然而,随着美股的上涨,现在的市场上也出现了两种完全不同的声音:

(1)支持方:你永远可以相信美股!(相信XX,定投美股!)

(2)反对方:美股涨幅太高了,估值也太高了,迟早要栽个大跟头!

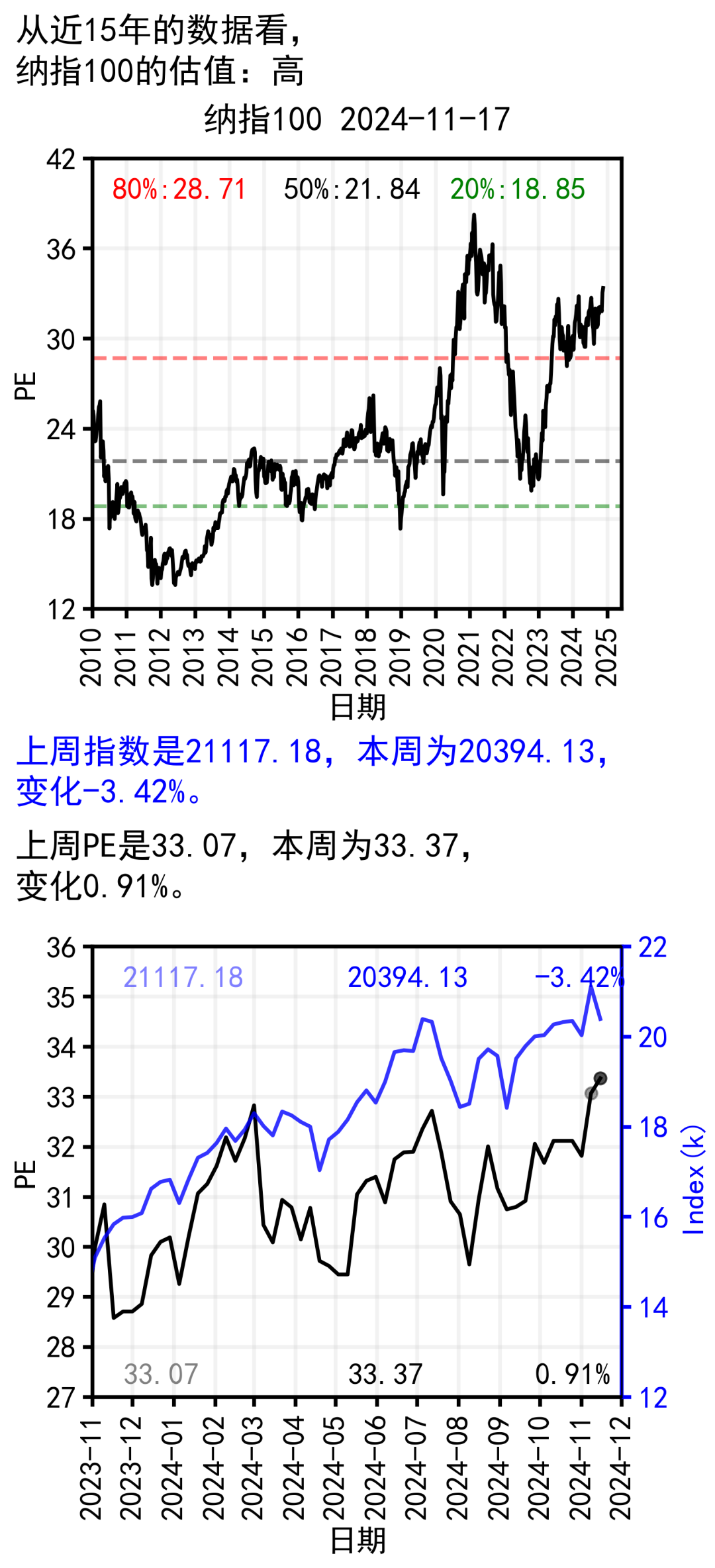

与此同时,我们也能看到,以纳斯达克为代表的美股不仅指数上涨到了历史高位,PE估值也上涨了到了历史高位。(更多内容可参考:第33期 主要指数估值更新与点评 2024.11.17)

此时,我们应该如何理解这种现象呢?

纳斯达克100估值是否太高了呢?

2 分析与讨论

2.1 纳斯达克100指数估值确实高!

(1)从历史角度来看,纳斯达克100指数的PE已经来到了33,属于历史高位,毫无疑问算是贵。同时,PB等其他指标也一样可以显示它处于历史估值高位。

(2)对比其他指数来看,纳斯达克100指数的估值也是最高的,远高于标普500的25倍,日经225的21倍,沪深300的13倍等其他所有宽基指数。

2.2 纳斯达克100指数估值不算高!

(1)什么是高?什么是低?估值与盈利能力相匹配就不是高。

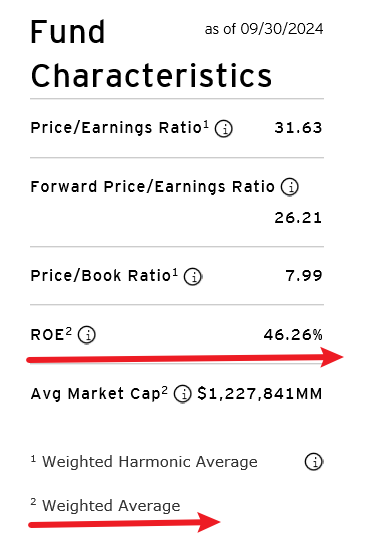

从QQQ基金官网可以看到,2024三季度结束时,QQQ基金的ROE高达46%,这远远高于MSCI印度指数的14%,沪深300的12%,恒生指数的10%,科创50的5%。

同时,这个ROE也高于纳斯达克100指数曾经20%,30%的水平。挣钱能力强了,自然值得更高估值。

举个例子,一个普通的流水线工人月薪6000可能就算高,一个高级工程师月薪20000可能还是低的!

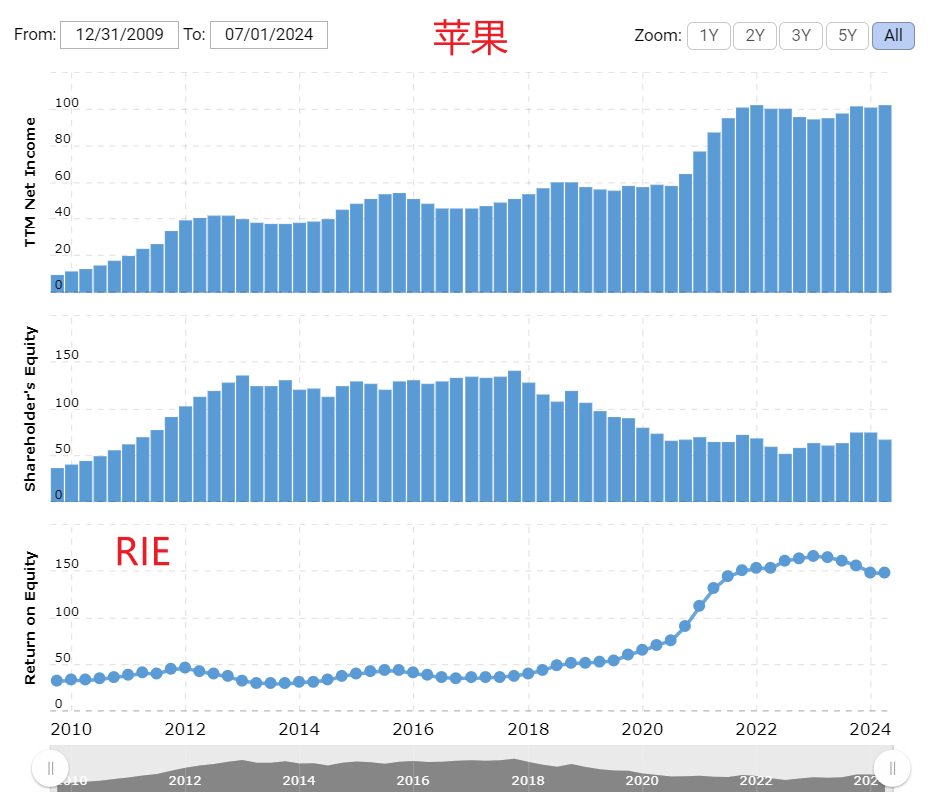

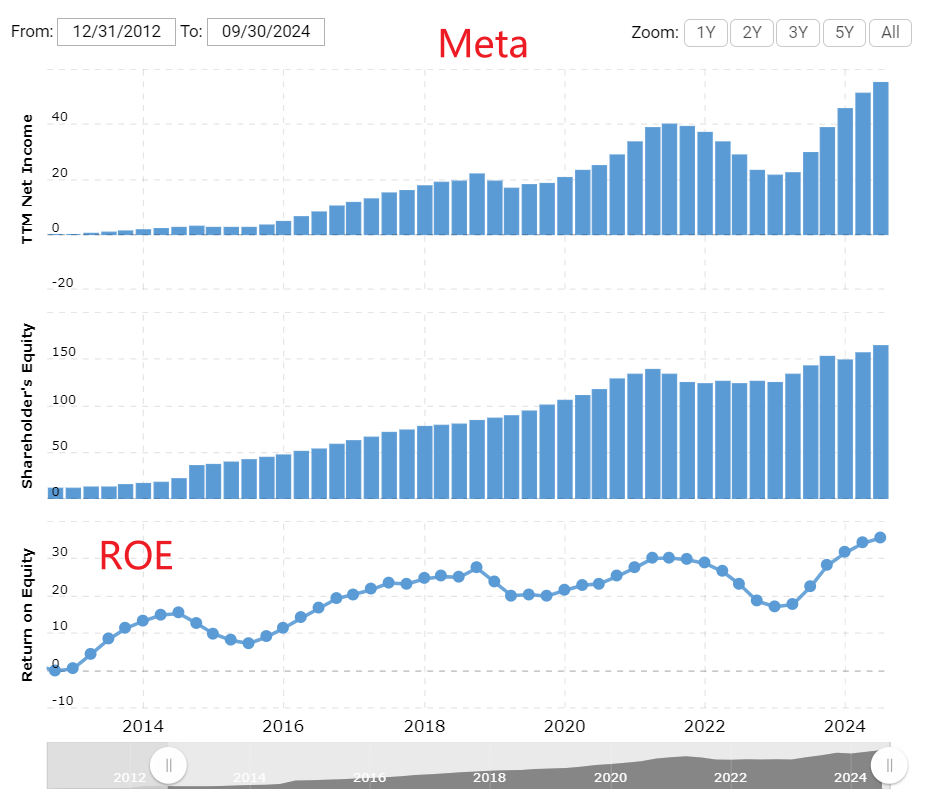

下面列了一些重要个股ROE历史变化结果,同样表明美国大科技公司的盈利能力更加强悍了。

(2)前瞻PE不算高

从前面QQQ基金官网的截图可以看到,其Forward Price/Earning Ratio为26.21。

来自MacroMicro的数据同样显示纳斯达克指数100的前瞻PE在26左右。

这意味着,只要一年指数不涨,PE就会因为公司盈利增长而迅速降低到26,再来一年就会降低到20左右。

(3)降息将会继续

利率就是资本市场的地心引力,利率越高,引力越大。随着通胀放缓,美联储将会继续降息,直至利率达到“中性”。

至于这个中性值,如果美国的生产力没有因为AI革命有大幅提高,那么2%以下是肯定的。如果生产力大幅提高,那么可能只会降到3%或更高,但此时利率的重要性反而相对没那么重要了。

2.3 纳斯达克100指数估值有点低!

到底是多大的勇气才能给出这个可能?是不是又算到2050年去了?

是的。

我认为AI就是第四次工业革命,就是最后一次人类的工业革命(详情可参考一年多前的文章:论四次工业革命与股市表现。)。如果AI革命可成,纳斯达克100指数的估值就是低,而且很低!

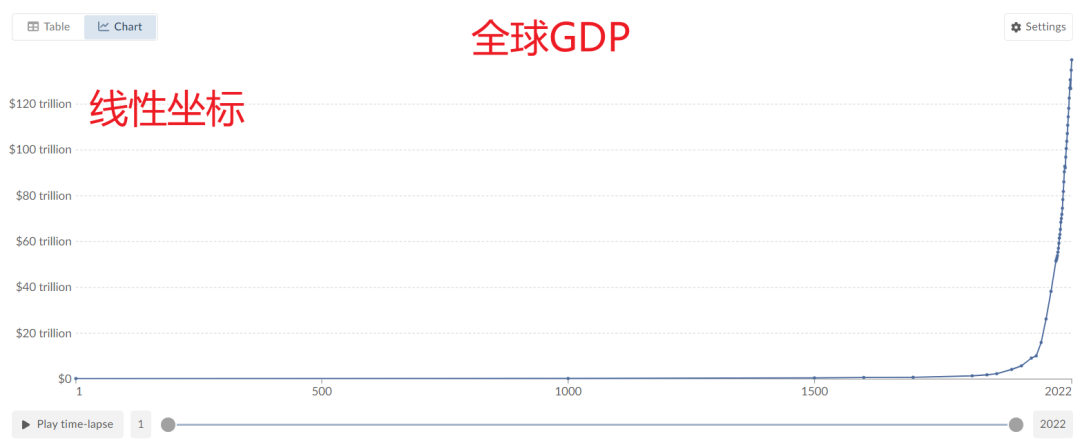

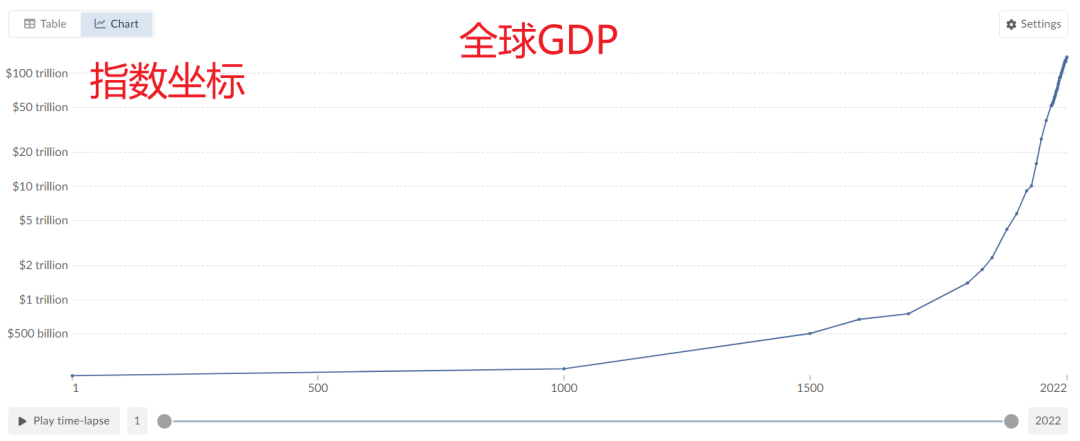

自工业革命开启之后,人类社会的生产力就驶向了快车道。从全球GDP变化图可知,这个发展速度非常恐怖。甚至在指数坐标上,我们也观察到了指数级的增速。如果用一个函数来描述,那就是:y = x^x

观察美国公司市值变化历史也可以看到,曾经遥不可及的1万亿美元,在苹果实现突破后如今已经有8家,3万亿美元也达到了3家(英伟达,苹果,微软),那么什么时候出现10万亿美元的公司?或许5年内就能看到!

1955,通用汽车,100 0000 0000!(1百亿)

1995,通用电气,1000 0000 0000!(1千亿)

2018,苹果公司,1 0000 0000 0000!(1万亿)

2020,苹果公司,2 0000 0000 0000!(2万亿)

2023,苹果公司,3 0000 0000 0000!(3万亿)

????,????,10 0000 0000 0000!(10万亿)

如果全球15亿辆汽车中的1亿量具有了自动驾驶能力,这意味着多少生产力和财富?

如果制造出了20亿人形智能机器人,又意味着多少生产力和财富?

......

以上由AI变革带来的生产力和财富属于谁?怎么分配?

或许纳斯达克中的公司至少会拿走80%?

万一成真,纳斯达克又该如何估值?

那么现在的估值是高还是低?

以上问题均是假设,不过我个人却也观察到了越来越多的证实,以后有机会细聊。

3 结论

回到最初的问题,纳斯达克的估值到底高不高?

答案是:高,不高,低!

我选择不高和可能低。

注:本文仅是个人投资记录,不为任何人提供建议。本人与任何基金公司无利益关系。成年人为自己的钱负责!

精彩评论