一、整体概述

腾讯三季度营收达1671.9亿元,同比增长8%,此前分析师预期为1678.2亿元;净利润增长47%至532.3亿元,高于预期的453亿元,非国际准则下归母净利598亿元,同比增长33%,增速较上一季度有所放缓。

前三季度营收4878亿,同比增长7%,归母净利1427亿元,同比增长62%,非国际准则下归母净利1674亿,同比增长46%,这个业绩,都已超越去年全年的非国际净利1577亿。

利润增速超过营收增速。

二、财务数据简析:1、营收

单季营收1672亿,季度创新高,但是同比增速为8%,已经连续4个季度不到10%。

非国际归母净利为598亿,也是季度新高,今年一直都保持在500亿以上,相当不错。

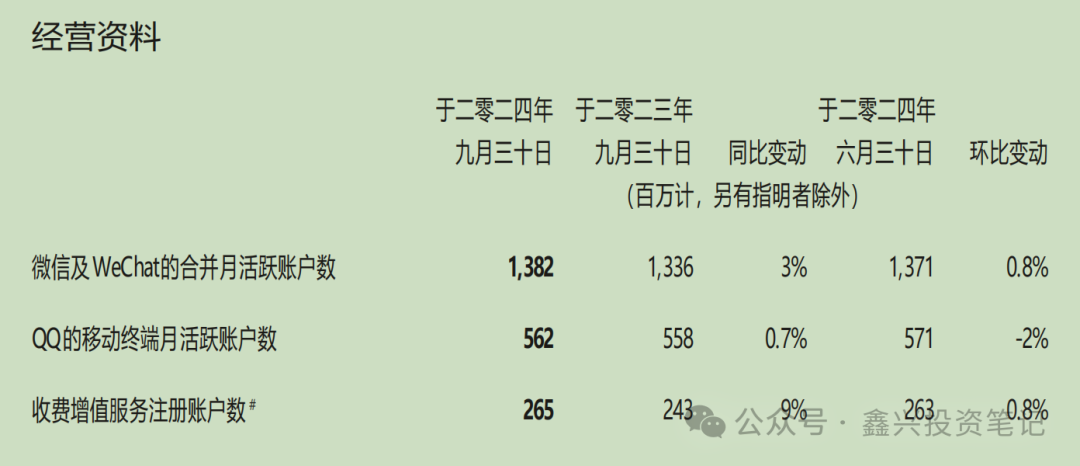

2、基本盘

微信用户还在缓慢增长,QQ活跃账户数保持稳定,收费增值服务注册账户数也是微增,腾讯的基本盘依然很稳。

QQ用户数保持稳定,公司在电话会议提到,QQ团队全面升级了平台后端基础设施,增长加和推广了腾讯频道等新功能,QQ是年轻人的主战场,年轻人成年后,就会慢慢把主要精力转到微信上,只要用户都在公司旗下的产品上,就安全,QQ也在向年轻化发展。

3、主营业务

增值服务:游戏业务依然是腾讯的营收支柱。国际市场游戏收入同比增长9%至145亿元,本土市场游戏收入为373亿元,同比增长14%,这么大的体量,还能有这个增速,非常难得。

连续两个季度实现增长。腾讯将其归功于受到《无畏契约》、《王者荣耀》、《和平精英》及《地下城与勇士:起源》在内的游戏驱动。

可以说这个季度,腾讯游戏表现非常出色,实现双位数以上同比增速,并创单季新高。

优秀还是对比出来的,中国游戏公司排名第二的网易,本季度游戏及相关增值业务收入同比下滑4.2%,而排行第三的三七互娱第三季度收入同比下降4.1%,净利润6.3亿同比下降34%。足以体现了腾讯家的游戏能打,也证明了运营能力挺好,也说明了国内游戏正在进一步向头部集中。

《和平精英》9月流水能大增24%,《王者荣耀》刚刚宣布日活用户再度越过一亿大关,刷新记录。几乎可以肯定,没有特别大的意外伤害,这种玩法和运营都已经比较成熟和稳定的旗舰长青,是稳定的印钞机。

长青游戏中提到了上线已经八年的《火影忍着》,日活跃用户创出历史新高,《无畏契约》日活跃用户和流水均创出历史新高,成为腾讯旗下国内市场流水最高的端游。

而新上线的《MDNF》,上线以来一直在畅销榜前列,未来有很大的概率成为未来长青游戏。

而新推出的《三角洲行动》,管理层认为数据还不错,这是腾讯首次在移动端和PC上同时推出的大型游戏,《三角洲行动》在盈利方面表现得相当不错。

整体个游戏的产品梯队很合理,老游戏依然还很能打,又有新游戏接力。

游戏服务,是腾讯的基本盘,现在这部分的护城河越来越深,其他企业想逆袭难度越来越大。

这大概就是稀缺的版本号,导致游戏精品化,进入游戏的门槛越来越高。

国际游戏在《PUBG》、《荒野乱斗》等热门游戏的推动下,同比增长9%。财报给的解释是“因为部分游戏的留存率提高,延长了收入的递延周期”,白话就是玩家在游戏里玩的时间更久了,消耗游戏道具就会花更长的时间,那充值的钱需要更长的时间来摊销。比如以前是5个月的时间,充了120元,平均每个月24元,现在变成6个月时间了,平均每个月摊20元。

这个递延收入,也是腾讯调节营收的蓄水池,有点类似于白酒企业的应收账款。这部分为未来腾讯的收入的增长奠定了基础。

营销服务:三季度腾讯收入增速最快的是网络广告业务,自本季度起更名为“营销服务业务”, 更好地代表我们促销和营销解决方案的广度。

该部分收入300亿元,同比增长17%。财报指出,这得益于广告主对视频号、小程序及微信搜一搜广告库存的强劲需求,以及巴黎奥运会相关品牌广告的较小幅度贡献。管理层特意强调视频号广告的加载率只有3%-4%,抖音为10%左右,未来还有很大的加载空间,腾讯在广告业务方面,一直还算比较克制,尽量少的牺牲用户体验,把用户先吸引过来,提高市场占有率,现在还不急着这些流量变现。

游戏及电商行业的广告开支同比有所增长,超过房地产及食品饮料行业缩减的开支。

小程序:今年三季度交易额超2万亿,同比增长10%以上,主要得益于点餐、汽车充电以及医疗服务等场景更好的覆盖和更优的解决方案。

小程序未来可期,可能成为新的增长点。

微信小店:首次提及并且着重强调了由视频号小店升级而来的微信小店。微信小店支持店铺及商品信息在公众号、视频号、小程序等多个微信场景内流转,腾讯称其能够利用微信的社交互动、内容平台和支付能力,为商家提供更多流量和交易支持。同时围绕微信小店升级,还推出了一款面向微信小店商家的独立应用程序,可以看出腾讯现在开始向电商发力。

个人感觉这块是微信场景内流量变现,而电商这块运营方式类似抖音和快手,至于能不能做出差异化,继续体现后发优势,我觉得特难,看腾讯能不能逆袭了。

如果微信小店能够发展成为连接13亿用户的庞大电商平台,其影响力是远超传统电商平台的,这种巨大的用户基础和活跃程度,是腾讯未来新的机会。

不过看腾讯的高层对这块业务挺乐观的,先观察几年吧。

金融科技与企业服务:

管理层在谈到微信支付收入同比下降时,说支付笔数实际是同比增长了10%左右。

也就是说支付收入的下降,主要源于单笔支付平均金额的下降。这和当下的经济形势密切相关,这也不是公司可以改变的,是社会经济下行,老百姓精打细算,减少了开支,降低消费的结果。耐心等待经济回升吧,只有经济好了,这部分才有可能有较大增长,否则很难。

本季度,微信与淘宝的互联互通受到高度关注。对于9月起淘宝全面接入微信支付一事,腾讯管理层称这对于用户、腾讯和作为合作伙伴的淘宝都有好处。用户的支付体验更为方便,腾讯在支付服务用例中曝光率得到提升,而淘宝可以获得更多新用户,这是互利共赢的。

股东最喜欢的是:老印钞机开始咯吱咯吱作响的时候,更新更强的印钞机已经建好了,而且生产磨合的越来越好。

4、毛利率腾讯更加会赚钱了。财报显示,腾讯三季度毛利同比增长16%至888亿元,整体毛利率由去年同期的49%提升至53%。具体而言,增值服务业务毛利率由去年同期的56%增长至57%,营销服务业务从52%提升至53%。

金融科技及企业服务业务也从41%提升至48%。腾讯称金融科技及企业服务方面,主要得益于云业务的成本效率提升、理财服务和商家技术服务费收入的增长。

毛利率增速高于收入增速,主要是高利润率业务占比增加,提效降本带来的,但高利率业务的增长会放缓,未来毛利率也不太可能继续大幅提升。

5、投资情况

三季度末投资部分的公允价值为9400亿元,比上一季度上涨近500亿元,三季度末一**涨,很多企业来了一个估值修复。腾讯是直接受益的,不过这部分收益,腾讯不会急着变现的,更多的只是财报上的一个数字。

6、现金

三季末现金合计为4254亿元,比二季度的3536亿,增加了700多亿,这还是在不停的回购消耗现金的情况下。对于这种商业模式,很多行业得羡慕死。现在放在腾讯眼前的,就是怎么最大化利用这些钱,回购+分红还是扩张。

7、所得税

第三季度所得税费用89亿,实际税率为14.2%,比去年同期减少了8.8个百分点,去年所得税比较多,一是递延所得税比较多,另一方面是预提所得税导致的。

预提所得税具体点说,就是腾讯需要把国内赚的钱转一部分到海外去,才能进行分红和回购的动作,形式呢就是国内公司向海外子公司分红。这个向子公司分红的钱,按照中国税法需要缴纳10%的预提所得税,如果子公司是在香港设立的,在满足一定条件下税率可以降到5%。

今年所得税已恢复正常,最终大概占利润的20%左右。

8、员工人数

本期第三季度净增加了3317人,这是从2021年末高点112771人,减到一季度末的104787人,然后,到第二季度微增,本季增幅变大,应该在某些领域开始加大投入,很可能是为了支持微信电商平台的基础设施建设,在三季度,推广费用和研发支出明显增加,资本开支也大幅上升。是不是预示着腾讯重新步入扩张的新阶段。

9、回购

三季度腾讯用359亿港元回购了94897400股股份,均已被注销。现在的腾讯依然不贵,管理层的回购力度就是最好的证明。

截至三季度末,已回购了900多亿,距离年初承诺的1000亿港币以上,很容易就完成了。目前回购大概路数:

低于400元10亿/日,

401-450元7亿/日,

高于450-500元5亿/日,

高于500元,回购的意义就不大了。

就处于合理估值区间了。今年还有30个交易日,每天7亿,腾讯回购金额估计在1100亿左右。加上今年分红330亿,合计股东回报1430亿,2023年的非国际标准权益利润1570亿,可以说把挣的钱基本都花了。

10、估值:今年非国际标准权益利润估计在2200±5%亿左右,这个估值比中报时,又提升了,中报时预估2100亿元左右。

23年第四季度的非国际利润为427亿元,继续按增长30%算的话,也有555亿元。再加上现在的1674亿元,全年为2229亿元。所以将估值提升到2200亿元,这个利润完成的难度并不大。

目前腾讯的市值3.7万亿,扣除近1万亿的投资后,还有2.7万亿,动态市盈率为12倍左右,还是很便宜的。

我查看其他研究员对腾讯的估值,大都会有这么乐观的估值,难道号称聪明钱的外资看不到吗,为什么不买。

我觉得有一个主要原因就是这种增长不可持续,这都是降本增效挤出来的利润。腾讯的营收并没有大幅增长,意味着明年的企业的毛利不太可能再有较大的提升了,而收入提升也有限,利润大幅增加的可能性就不大了。

所以很难给个高估值的,也就是股价差不多500元左右时,管理层也认为差不多合理估值了,也就不会再回购了。

只有当投资者看到腾讯再次进入扩张期,就有可能给一个合理偏高的估值了。

腾讯的管理层还是比较靠谱的,对市值的管理,我也认可,回购与否,就是一个非常明显的风向标。

如果利润的增速高于股价的增速,就会导致股价虽然上涨了不少,但更便宜了。目前的腾讯股价虽然上涨不少,但整体并不贵。

精彩评论