关于mstr的估值逻辑,我想大家看其他的报告,看Saylor的演讲,已经了解了大概了,关于一些定型的逻辑,saylor已经说的很清楚,当然了他还有一些不敢说的逻辑。

我主要是今天早上起得比较早,在等待客户的同时,无聊做了一个表。我目前持有mstr的小弟smlr,我现在以smlr为例,来为大家计算一下,明年,设定大饼的潜在涨幅,smlr能上涨多少。当然了我对走势做了一些平滑,但是结果应该是大差不差的。

在这里我们就不考虑smlr的主营业务了,这是一个比较特定的估值,也不会明显增加。

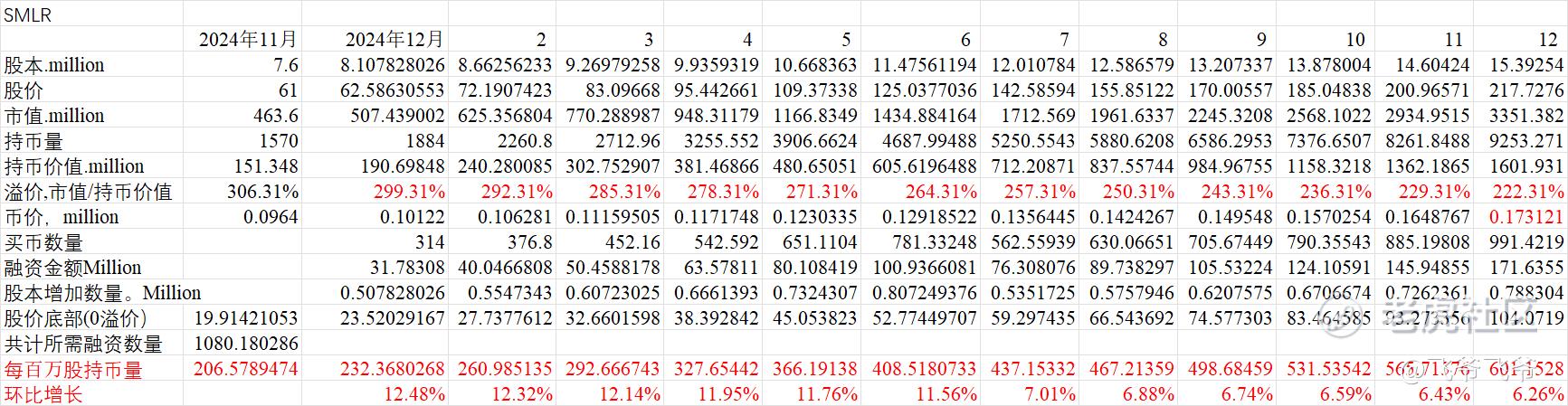

目前的情况是,目前smlr的普通股目前约为760万股,每股目前价值61美元,所以该公司目前市值为4.636亿美元。目前该公司持币1570,按照我在上看的时候币价为96400美元。那么该公司持币的价值为1.51348亿美元。市值/持币价值=3.06

我先用一个激进数据,直观的表达一下逻辑。如果我有一个公司,市值6亿美元,持币价值2亿美元。溢价200%。此时如果我通过ATM机制增发2亿美元,并买币,那么我的市值为6+2=8亿美元。持币价值为4亿美元。溢价为100%。如果市场还想把溢价交易到200,那么该股票有50%上行空间。本质上就是原有股东有几倍溢价,但是增发的钱可以一一对应买币所以增发会降低溢价,会给股价额外的上涨空间。该指标可以用每股持币量来表示,该指标也被saylor称之为大饼收益率。

好了,既然简单的模型讲好了,那么我们对smlr进行建模吧。smlr在11月进行了大概5000万美元的增发,持币数量增加了50%。那么我们做一个比较激进的预测。在2024年12月到2025年6月,该公司每月持币量增加20%。此时到2025年6月,该公司持币量已经达到4688.在此之后,我们降低公司持币增加速度,该公司持币每个月调整为增加12%。那么到2025年11月,该公司预计持币量为9253。

随后我们做第二个假设。目前该公司市值/持币价值为3.06.我们设定在未来一年,该公司溢价每个月降低7%,那么到2025年11月,该公司市值/持币价值降低到2.22,也就是溢价122%。当然了这个算法比较激进,我不知道市场是否会一直给这么激进的估值,当然了我也有一个比较保守的估值的数据。

然后关于币的价格,我也对价格做一下平滑,因为这个对结果影响不大。我假设币价每个月上涨5%,也就是到2025年底,币价上涨到17.31万美元。距离当前币价上涨80%左右。

现在我们按照数据来计算12月的数据,在增加20%持币量的目标下,该公司12月持币量为1884.也就是smlr在12月需要买币的数量为314枚。在12月,币价均价在10222美元,所以该公司需要融资31.78百万美元。

在融资之前,考虑到币价的上涨和溢价的下降,该公司的股价为1570*102220*299.31%/7600000=62.586.所以如果该公司按照市价发行,需要发行的股份数量为31780000/62.586=507828股。

那么发行之后,该公司总股本为801.78万股,持币量为1884.该公司的12月股价会上升到1884*102220*299.31%/8017800=70.4美元。到下个月增发之前,上涨到72.19.

使用同样的步骤,我直接算出了到2025年11月的目标股价。

在这个期间,币价上涨79.59%,公司股价上涨256.93%。比特币收益率为191%。而溢价反而从206%下降到了122%。

这个逻辑就是mstr收益率远大于币的上涨幅度的原因。

随后我们说mstr的风险。在数据中,我们也看到了smlr在这个过程中累计融资达到了10.8亿美元,是它目前市值的2.5倍。而mstr的体量是smlr的200倍。mstr想要继续玩等比例等大的游戏,需要融资2000美元以上。这需要整个华尔街为它融资。虽然saylor的融资能力已经多次超出我的预期,但我还是怀疑它能否做到2000亿美元的融资。

之所以这是一个旁氏游戏,是因为这种交易,第一次融资只需要3178万美元。最后一笔融资已经需要1.71亿美元了。在mstr中我们也可以看到,之前融资规模是10亿美元以下。但是目前mstr的最近的两笔融资发生在一个月内,而且均超过了50亿美元。

该游戏的旁氏属性是,该游戏依托于大饼数量的继续上涨。而且为了保持溢价,需要的融资规模和融资频率都要越来越高。

为什么是进化的旁氏

我在开头也提到了,我称saylor的新模式为进化的旁氏,为什么这么讲,是因为这里面有一个非常显著的无风险收益,那就是比特币收益率。比特币收益率市值每股的持币量。

根据我对smlr的进化分析,我们发现,一年之间,该公司每百万股的持币量从206到601,每股持币量几乎涨了三倍。这是因为增发的钱可以毫无溢价的买币,用后来者补贴前人。只要是溢价增发,就可以增加每股持币量,也就是所谓的比特币收益率。而比特币收益率只要不是以后被迫需要卖币还钱,那么该收益率是永久性提高的无风险收益。

当币价下跌的时候,该公司的持币价值会下跌,溢价也会下跌。虽然跌幅比币本身更大,但是因为比特币收益率的存在,底部一直在提高的。

因此我们计算的指标也有0溢价的股价底部。从19上涨到104.此后如果币价有跌回96400,股价底部也为5795,远大于19,这个提高正好等于191%的比特币收益率。

因此该模型确实在持续的提高股票的底部价值,因此可以说是进化的旁氏。

可转债的考虑

根据mstr在上一次财报所宣布的21+21计划,该公司预计未来会融资420亿美元,其中包括210亿美元的股权融资和210亿美元的可转债。

mstr发行的可转债在2030年到期,这之前会有下一次减半周期,因此风险不大。在融资过程中,该公司通常设置溢价50%的转股价。

比如说,该公司目前股价为400美元,此时发行0息可转债,转股价格为600美元左右。

如何理解saylor说的使用波动性进行套利

saylor说,币的价格具有波动性,mstr的股价具有更高的波动性。但是他说的波动性套利并不是指代对币和股的低买高卖,他们并没有做类似的操作。波动小套利的本质也在于0息50%溢价的可转债。

关于可转债,我们知道,买入mstr可转债,相当于买入一个没有任何利息的债券+一个执行价格为600的看涨期权。mstr股票波动性越高,看涨期权的价格越贵。所以mstr在发行可转债时就可以把高昂的期权价格转化为更低的利率(已经零息)和更高的转股溢价(现在已经超过了50%)

好了写到这写累了,我是觉得mstr以后需要的钱,融资难肯定是个问题,所以我持有smlr。写累了,不想写了,有问题留言区问我吧,我看心情回答。

精彩评论

1 比特币大幅回调,比如低于mstr的平均买入价格,是否会进入破产清算,convertible notes持有者作为优先creditor瓜分公司的asset?

2 mstr的倍数etf因为使用option作为杠杆,比特币大幅波动,是否会导致保证金不够爆仓?

3 另外请问arkham链上监控不到mstr每次额外的加仓,怎么看待

哇!大佬分析的MSTR好棒,关注了!

o(*≧▽≦)ツ赞!