23年底写过跑赢QQQ的ETF,IGV名列其中。时隔1年再写IGV,现在的IGV已经红的发紫。

IGV介绍

(1) IGV由iShares发行,追踪MSCI美国软件和服务指数,成分股是美国领先的软件公司,比如微软,ADBE, CRM ,ORACLE等。

(2) 目前规模110亿,费率0.41%

(3) 今年至今涨幅35.65%,跑赢纳指100。最近一个季度涨了23.14%,是当前最靓的仔

历史业绩

(1) 截止24年12月6日收盘年化收益如下

--10年年化跑赢继续跑赢纳指100,5年收益还低于纳指100

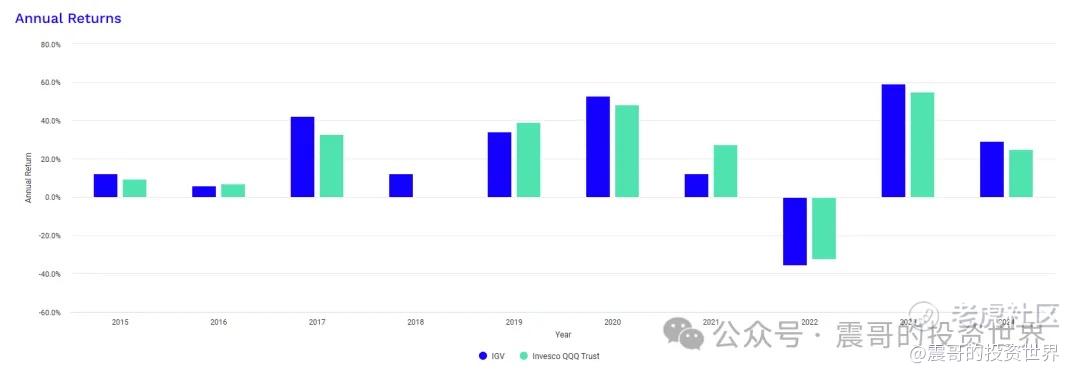

(2) 分年度收益

--和QQQ走势基本一致,过去10年9年正收益,只有2022年负收益

--过去10年有5年跑赢QQQ

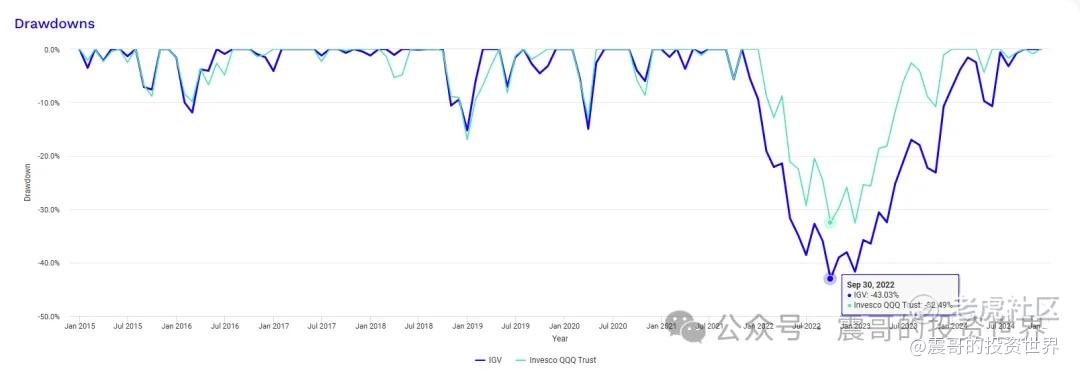

(3)回测

--过去10年最大回测43.03%, 对比QQQ 32.49%

成分

(1) 行业

IGV专注软件行业,总共118只成分股软件占了99.87%

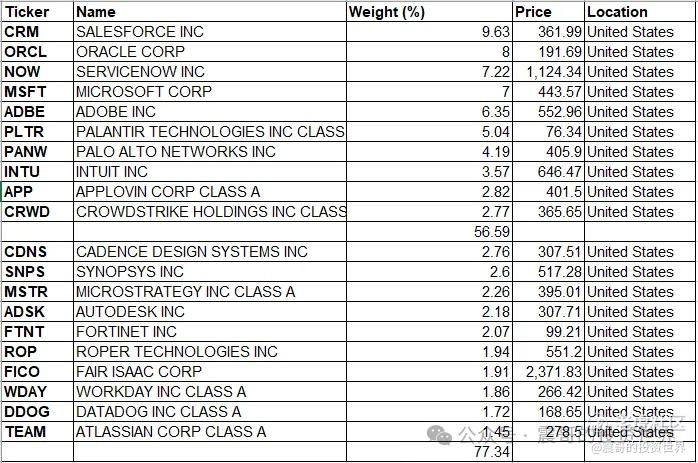

(2)权重股

--全是美国的软件股

--前10大权重占比56.59%

--前20大权重占比77.34%

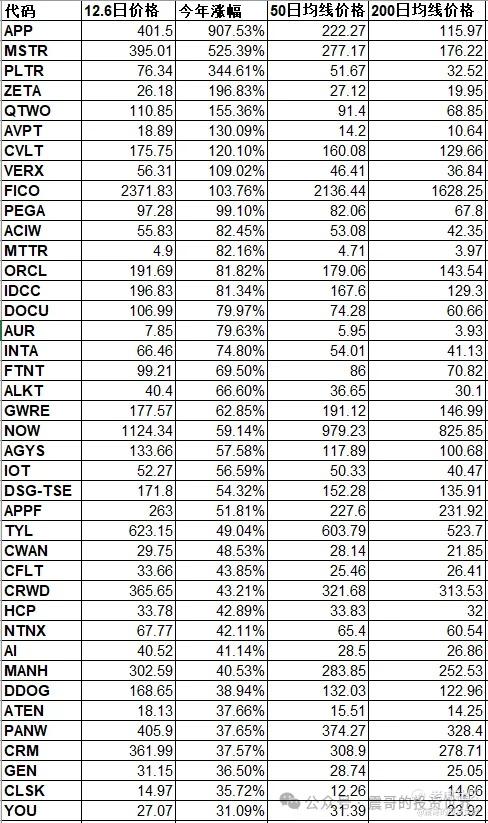

(3)成分股今年涨幅

--今年涨幅超过30%的成分股有40只,有今年的大牛股APP,PLTR等等。具体列表如下

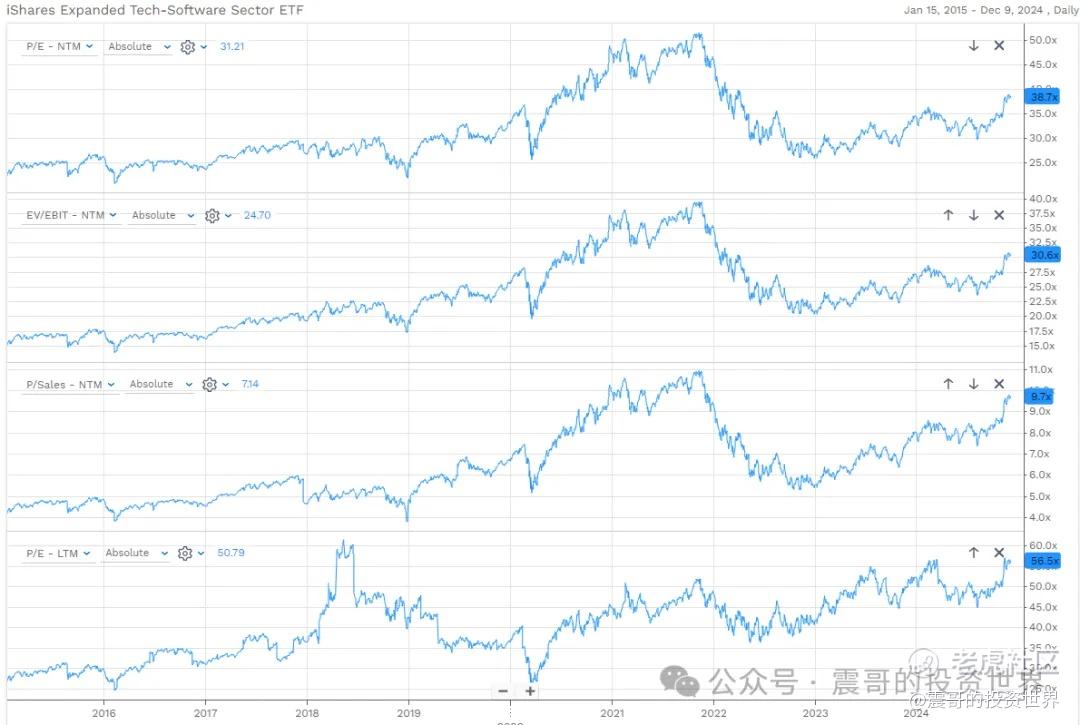

估值和增长

(1) 估值

--整体估值不低,但还没有创历史新高

(2) 趋势图

(3)增长

--预期25年EPS增长15.42% vs qqq 21.06%

--营收增长11.81% vs qqq 9.46%

--自由现金流增长22.36% vs qqq 20.07%

--每股账面价值 21.15% vs qqq 15.46%

总结

(1) IGV是AI扩展受益标的,目前在风口,成分股很多都是今年大牛股

(2) IGV从过去10年收益率看略超QQQ,从回撤看也大于QQQ。整体弹性比QQQ更大

(3) IGV很多是中小企业,估值IGV用EV/EBIT,或PS估值更合理。估值目前不低。

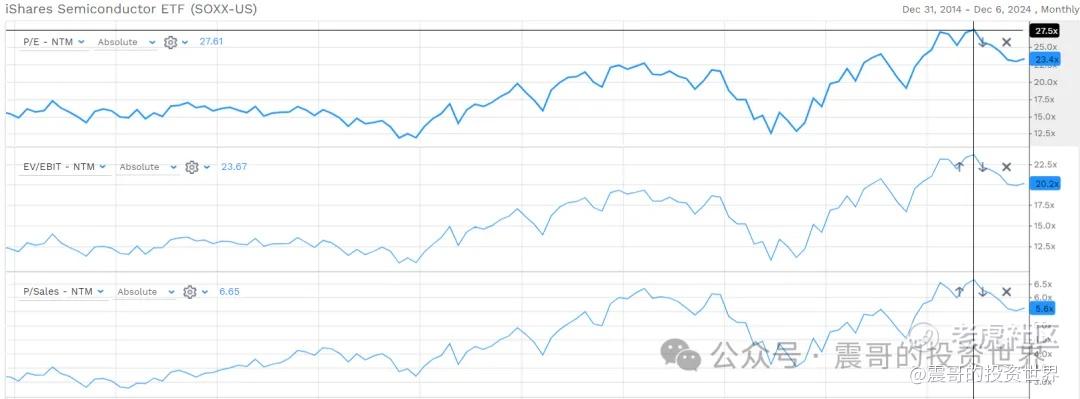

(4) 参照SOX第一阶段的估值趋势:估值创了历史新高。AI软件的盈利增长刚刚开始,目前在风口上,乐观看好IGV的估值会创新高。明后年可能会赚估值扩张加企业增长的钱

(5)空间(计算器而已,大概有个数)

估值

--按照EV/EBIT估值,假设明年估值创新高从30.58到39.52,估值扩张有30%的空间。

--按照PS估值,假设明年估值创新高从9.72到10.94,估值扩张有12.5%的空间

增长

--明年EPS增长15%左右,营收增长11%。综合看企业增长在10-20%

(6) 风险

--软件增长不如预期

--现有软件企业受AI冲击:比如OpenAI还没有上市,对ADBE等工具类可能有冲击

风险提示:文中看法可能充满笔者个人偏见或错误。提及的任何个股或基金,不作为买入建议,请坚持独立思考。震哥目前持有IGV仓位,在可见的日子不会调仓

精彩评论