11月30日 OPEC 减产140万桶的决议确实让市场已经所剩无几的信心 突然大增。 这则消息也在三天之内,让国际油价上涨了15% 直到今天下午 上涨戛然而止。 WTI 油价在真正减产协议达成后 仍然未能冲破 今年6月 10月达到的两个年度高点 52。 看来市场 对于OPEC 是否能真正执行 减产协议 有点将信将疑。

因为一直对WTI 油价看法维持 35-55的区间波动看法,所以今年大部分时间虎哥很少关注北美页岩油股。但是在OPEC 减产协议达成后,开始对油价有了相对正面的看法,所以想看看有哪些 页岩油股 值得投资。

北美页岩油开发商 中 PXD FANG, CXO, EOG 是虎哥首选,,他们有着以下共同点: 二叠纪盆地拥有较多的开采点,较低的单位开采成本和 较低的负债率,油价下跌中仍然能逆势大幅扩大开采量。

但是一对照 这些股票和WTI 原油价格走势后,我开始怀疑自己的脑容量不够了。

按照我初始的理解,油股的价格相当于 是原油价格的 杠杆做多期权,股价大幅超越油价的涨幅是可以理解,但是出现这样的价格对应关系 我确实有点迷惑:

WTI 现价对比2014 年年中 高点价格: -58%

$(CXO)$ 现价 对比2014年 最高点 :-3%

$(FANG)$ 现价 对比2014年高点: +17%

$(EOG)$ 现价对比2014年高点 :-10.7%

$(PXD)$ 现价对比2014年高点 :-18%

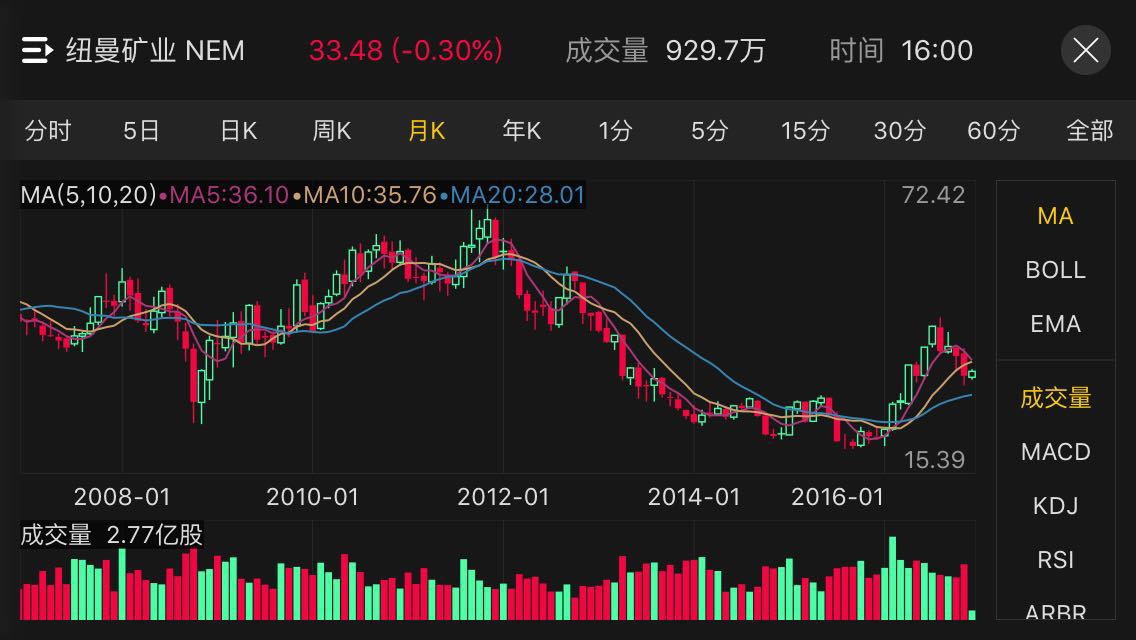

为了 确定商品股走势和 商品价格走势的对应规律,我取了NEM 和黄金价格走势,以及 FCX 和铜价格走势 作为参照。

- $(NEM)$ 对应2012最高点价格 :-51.4%

- 黄金对应2012 最高点价格: -35%

- $(FCX)$ 对应2010最高点价格:- 65.5%

- 铜价 对应2010最高点价格: -0.43%

看来 这些个股的走势之强确实非同一般。为了 确定这些个股的目前的估值水平,用PS 和PE 作为评估工具。

- EOG: P/S 5.76 P/E 174

- FANG: P/S 9.36 P/E 37.38

- PXD : P/S 7.1 P/E 182.5

- CXO: P/S 8 P/E 4765

同样是周期商品股

- FCX : P/S 1.4 PE 12.2

- NEM : P/S 2.32 PE 17.8

* *市值和明年预期利润和营收 来自于雅虎财经 finance.yahoo.com .个人觉得由于明年油价的走势很难确定,所以营收和利润的数据的市场预期很可能会每个季度 根据公司财报和营收 进行修正****。

上述四只石油股的 估值数据是否让你觉得 华尔街在和你开玩笑? 石油周期股的估值 顿时让NFLX, TSLA, CRM 这些高大上的科技股 (TSLA 算是吧)的估值看上去合理多了。

- NFLX: PS 4.64; PE 124

- TSLA: PS : 3

- CRM : PS 4.9 PE 55

为了更进一步理解 这些个股到底为什么可以大幅超越其他 油股 和是否股价被严重高估。我决定挑选一个样本进行分析,CXO。所有数据都来源于CXO 以往发布的各期财报 http://ir.concho.com/investors/financial-reports/quarterly-reports/default.aspx

CXO在2014年年报VS 2016年 前三季财报中 一些重要的产量 和价格信息如下:

2014

- 全年营收: 2.66b

- 每股利润: 4.02

- 全年 开采量: 40.9 百万桶原油当量( 因为钻探原油的同时还有天然气副产品,按天然气商品价格和产量及产出比例 加成平均 折算成桶原油产量)

- 全年资本开支(勘探,开采,租赁或收购新的 开采区)2.6B

- 实现的 单桶油价 :65美元/桶

2016

- 全年营收预计 :1.68B (前三季1.107B ,根据第四季度产量指引 测算,比2014年减少了37%)

- 每股利润: 0.52

- 全年开仓量: 55百万桶原油当量(比2014年增长34%

- 全年资本开支 : 1.3B

- 实现的 单桶油价: 30.54/桶(比2014年少了53%)

如果按照这样的 营收数字 ,今天这样的股价是很难让人理解的

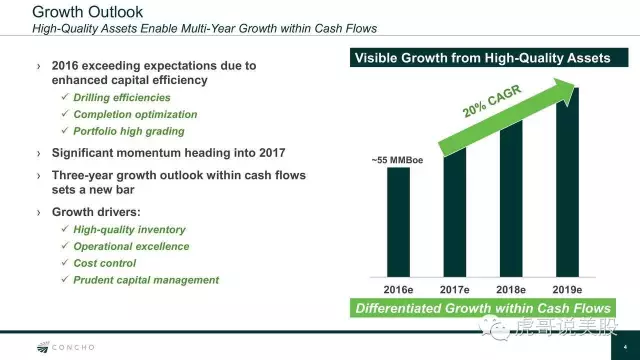

那么,也许股价反映 了 对于CXO 未来的量价增长的 强烈预期。下面是公司在3季报中给出的 未来 产量增长的预期

年化20% 按照这个增长速度,如果大胆 预测 CXO 到2018年 底 油价和产能都实现年化 20%的增量:

2018年的预计销售收入是79.2 万桶 X 43.97/桶 那么销售收入 将会达到3.5B

我们假设 利润和 销售收入与 2014年相比 是同比例变化

那么2018年 EPS 是 4.02X (3.5/2.66)= 5.29

即便按照如此 乐观的预测,以CXO 目前的股价 对应2018年的P/E 是26.9 P/S 5.94 看上去 仍然是非常昂贵的。(实际上利润同比增长肯定不可能,因为产量增长93% 必然 会使得 资本运营开支 也会大幅增长,而销售单价仍然比 2016年低32.4%)

和TSLA 这种一次性 资本投入后 可以长期稳定地 不断提高产量和收入的模式不同,美国页岩油开采商 是需要不断投入资本在油气勘探 ,井架钻探 和购买 更多土地储备。

同时随着油气从地下抽取上来换取收入的同时,探明储量也在不断消耗。 也就是收入端的每一分钱 都会在资产中减记。

这种模式注定了股价和市值 是不可能 也不应该 随着收入增长 而同比例增长的。

更要命的是,由于 美国页岩油的油井的产量衰减率较传统采油作业要高,所以,持续提高产量就意味着必须不断 进行新的钻探,持续增加资本开支,而即便在不增加新的钻井的情况下,老井在开采一年后 也需要增加水裂压力 来提高产量 ,而这笔开支是 无法避免的。

绿光资本的DAVID EINHORN 曾经在2015年 做了一个PRESENTATION, 以 PXD 为蓝本 分析了 页岩油开发商的 经营现金流 和资本开支,指出PXD 这样的公司 即便在 2014年以前 原油在100美元上方 都无法实现真正的自由现金流,实际的股价应该是7-10美元

https://www.greenlightcapital.com/926698.pdf.

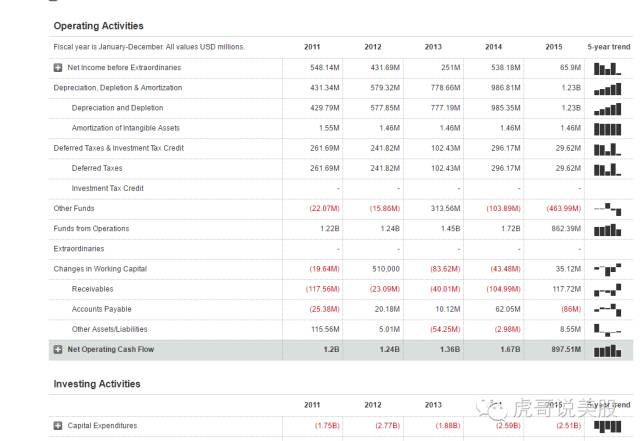

而分析了 过去5年的 CXO 的 现金流量表 也证实 资本开支一项 永远是高于经营性现金流

写到这里,虎哥确信 美国页岩油的股价 有一些质地较好的公司 已经非常非常昂贵了。

但并不建议 童鞋们抄家伙立即做空。 因为你永远不知道,这种定价不合理会持续多久,股价何处是顶? 你要忍受多久的浮亏煎熬?

绿光资本去年的做空PXD 的仓位平均成本在170,目前仍然被套。这篇文章 只是提醒那些 希望以石油股来做多石油的朋友,你要知道你付的代价到底有多高。

欢迎关注我的微信公众号:虎哥说美股

精彩评论