美股低空经济:阿彻航空(ACHR)情节反转,后市还将如何演绎

-

当前牛市可能即将结束,但美股智投预计后市仍有反弹机会。

-

佐治亚州工厂的落成和海外或美国监管批准,有望再度激发投资者热情。

-

阿彻手握5.01亿美元现金,并有望获得斯特兰提斯的资金支持,保障了15至28个月的运营资金,以推进FAA类型认证。

-

由于城市直升机起降站空间有限,eVTOL的商业化道阻且长。

阿彻航空(ACHR)近期成为电动垂直起降飞行器领域的投资热点,自11月初以来,股价已飙涨逾130%,阿彻航空热度猛涨,缘由是其与日本航空(OTCPK:JAPSY)交易传出利好消息,且在阿联酋的计划也有新进展。索拉卡尔同日本航空及住友商事株式会社的合资企业,拟出资 5 亿美元订购 100 架飞机,筹备在日本推出空中出租车业务,这使得阿彻航空备受关注。

美股智投并非断言牛市已结束,考虑到下一个重大利好出现还得有一阵子,预计市场会出现回调。

众所周知,市场对电动垂直起降飞机(eVTOL)的热情高涨,特别是在阿彻航空宣布2024年第三季度订单积压达60亿美元,并在联邦航空管理局(FAA)认证上取得积极进展后。

其他公司,像乔比航空(Joby Aviation)宣布启动首个迪拜垂直机场建设后,其股价在过去一周也大幅上涨。

聚焦阿彻公司,美股智投虽然对电动垂直起降飞机的规模化运营持保留态度,但鉴于2025年存在多个短期积极因素,并不建议现在抛售该股。这些积极因素很可能催生新一波反弹,特别是要关注佐治亚州工厂建设,还有在阿联酋和日本等地潜在的国外监管批准。

一、空中出租车服务

制造商有机会通过运营空中出租车服务并收取飞行费用来盈利,阿彻航空已获准使用固定翼飞机。阿彻航空已公布旧金山和洛杉矶的空中出租车详细计划,每个城市将建5个以上垂直机场,飞行时间仅10分钟,远快于驾车30分钟。

多数合作协议聚焦于将乘客送至机场,未来乘客或能在洛杉矶国际机场等大型机场免安检,节省时间。长期来看,运营飞机服务年收入可达240万美元,对经历漫长制造和审批流程的制造商而言,每架飞机500万美元的现金流极具吸引力。

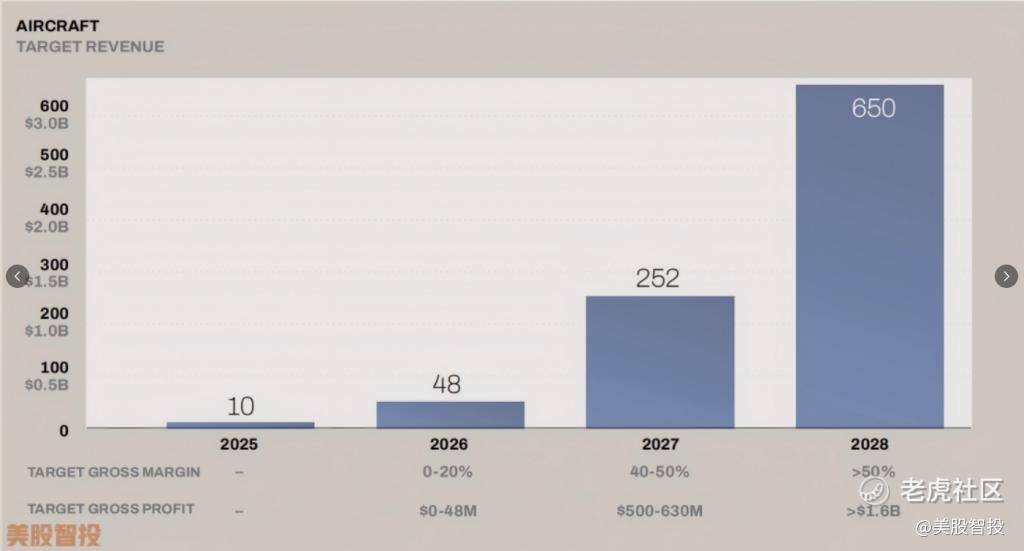

阿彻航空2024年Q2的股东信中披露计划于2025年为国际客户生产10架飞机,2028年提升至年产650架。预计毛利率超50%,32.5亿美元的飞机将带来16亿美元毛利和20%的营业利润率。

二、eVTOL商业化道阻且长

尽管在过去16个月里,公司在FAA型式认证上取得了显著进展,包括2023年8月获得特殊适航证书、今年5月完成要求定义阶段,以及2024年第二季度获得第135部和第145部证书,但认证的实施阶段(第四阶段)仍处于早期阶段,仅有12%的合规文件获得FAA批准。

目前,公司即将完成FAA四阶段型式认证流程的第三阶段。上次电话会议透露,唯一待解决问题是FAA的2105G规定,该规定涉及受控紧急降落。不过,据CTO汤姆·穆尼兹表示,阿彻预计无需为符合2105G规则进行设计更改。

需留意的是,在第三阶段,整个行业面临一个关于适航标准2105G规则的主要问题,该规则将明确所有电动垂直起降飞机如何处理受控紧急降落的问题。这个问题不仅限于阿彻公司,而是涉及所有寻求动力升力型认证的电动垂直起降飞机申请者。

基于与美国联邦航空管理局的讨论, 我们认为我们现有的设计符合要求, 所以我们预计不需要进行任何设计更改来解决这个问题。

截至目前,公司虽已与联合航空公司签下 15 亿美元协议,和国防部达成 1.48 亿美元交易,但管理层仍未明确给出实现美国联邦航空管理局(FAA)适航认证的具体时间表。

阿彻航空的商业运营首站大概率不会选在美国本土,而是可能在阿联酋和日本启动电动垂直起降飞机的商业服务。

原理其实挺简单。阿彻航空打算在纽约市、洛杉矶、旧金山湾区以及迈阿密等地开展业务,如此一来,美国市场在垂直机场建设上就得投入高额资金。

那垂直机场和直升机机场有无区别呢?答案是既相同又不同。从设计层面讲,午夜型飞机的尺寸适配现有的直升机起降场停机坪。不过,这可是续航在 20 至 50 英里的电动飞机,每次飞行后都得充电。管理层称航班间充电时长约 10 分钟,但是运营的扩展性还需要打个问号。

若是大批电动垂直降落飞机往返于肯尼迪国际机场和曼哈顿航线,由于直升机停机坪空间有限,充电站数量也少(毕竟直升机还得用这些停机坪),一旦运营商安装的充电器数量跟不上服务该航线的电动垂直降落飞机数,瓶颈风险显而易见。

综上所述,现阶段股价波动纯粹是基于公司即将开启商业运营的美好预期,在经历了因几项令人兴奋的公告而大幅上涨的热潮之后,股价面临降温。

三、为何盈利能力、利润率对股价影响不大?

近期反弹阶段,多数投资者对电动垂直降落飞行器(eVTOL)盈利能力所知甚少,理论研究文章提及,其运营成本能省 45%,相较直升机维护成本可降 25%。阿彻航空目前每季度开支超 1 亿美元,仍处于未盈利状态。若 2026 年既定的 48 架电动垂直降落飞机目标产量出现延迟,按每架 500 万美元售价估算,250 万美元的收入预期将大幅缩水,这对公司的盈利进程会产生不利影响,需要密切关注其产量的达成情况以及市场动态对收入的潜在改变。 但如前文所述,最大难题在于运营这类飞机所需的基础设施,尤其是扩大运营规模时面临的诸多限制。

不过鉴于 2025 年即将涌现的诸多利好因素,待市场回调后择机投机性入场仍有价值。美股智投推测阿彻航空大概率率先在阿联酋或日本等国外地区开展商业运营。

美国联邦航空管理局(FAA)的认证流程繁杂,决策参与者众多。从安全视角这是好事,可从商业层面却拖慢了进度。美国之外地区的监管框架则截然不同。阿彻航空将会凭借在 FAA 型式等级认证上的已有重大进展,加速在阿联酋和日本的认证步伐。在阿联酋开展业务的一大优势即其集中高效的监管环境。考虑到与阿布扎比投资局等当地利益相关方的合作,相信阿联酋民航总局不久便能为电动垂直降落飞机开辟有利的监管通道。阿彻航空管理层的目标是 2025 年第四季度在阿联酋推出商业空中出租车服务。

若能达成这一关键里程碑,届时新闻稿发布后,美股智投预计会掀起新一轮牛市行情。投资者有时不必急于抛售大幅盈利的股票,而应静候商业周期中的股价回落与形势变化,再斟酌是否加仓。比如,阿彻航空公司在推出空中出租车服务进程中,或许会遭遇阻碍,届时股价可能疲软,投资者可适时把握这类机会。

当然其他利好因素也不容小觑,2025 年初,阿彻公司位于佐治亚州科夫顿的制造设施即将竣工,投产后规模可观,年产能可达 650 架飞机。阿彻手握价值 60 亿美元的意向订单,联邦航空管理局(FAA)的机型认证堪称又一重大积极信号,毕竟公司与航空公司的诸多协议都以此为前提。

在此过渡阶段,公司资金状况足以维持运营。上个季度末数据显示,公司持有 5.017 亿美元现金及现金等价物,另有来自斯泰兰尼的潜在 4 亿美元资金支持。考虑到今年前九个月运营活动耗费 2.64 亿美元,即便没有斯泰兰尼的资金,公司现金储备也能支撑 15 个月;若斯泰兰尼资金顺利到位,资金续航可延长至约 28 个月,美股智投认为这段时间足够公司拿下美国联邦航空管理局的类型认证。 $MicroStrategy(MSTR)$ $英伟达(NVDA)$ $美国超微公司(AMD)$ $特斯拉(TSLA)$

精彩评论