前言

美股智投建议投资者将英伟达视为长期投资的核心资产,其技术创新、市场领导地位和增长潜力均为未来提供了坚实的支撑。

英伟达在CES展示AI硬件与合作,推出DIGITS项目,在自动驾驶、机器人领域合作亮眼,巩固行业地位,前景向好。

2024年营收飙升86%至1133亿美元,利润翻倍,当下估值保守,PEG比率较行业中位数有折扣,增长潜力巨大,有望冲击10万亿美元市值。

GPU市场占90%份额,新架构性能卓越,对手软件、生态短板明显,其竞争优势显著。

巨头投资数据中心,英伟达将获益,分析师给予“强烈买入”评级,拟2025年加仓。 $英伟达(NVDA)$

美股智投引用投资大师巴菲特的名言:“一生中只需做几个明智的决策,并避免重大失误。”针对投资者,简化决策过程并专注于高质量资产是成功的核心策略。

在近期的CES 2025上,英伟达展示了部分新品。尽管市场反应稍显平淡,但美股智投认为其展示内容中不乏亮点。尤其是CEO黄仁勋的主题演讲,清晰勾勒了未来几年技术的发展蓝图,特别是人工智能(AI)未来的核心方向。

美股智投独家分析认为,若问哪家公司可能率先达到10万亿美元市值,英伟达无疑最有希望实现这一目标。

在近期的CES 2025上,英伟达(NVDA)展示了部分新品。尽管目前市场反应平淡,但其展示内容不乏亮点。CEO黄仁勋的主题演讲尤为引人注目,他不仅勾勒出未来几年技术的发展蓝图,还着重强调了AI的未来发展方向。

如果问哪家公司可能率先达到10万亿美元市值,美股智投认为英伟达(NVDA)无疑最有希望实现这一市值目标。

揭秘英伟达增长的神话

GPU市场的主导地位 美股智投数据显示,英伟达在GPU制造领域拥有绝对的领导地位。2024年英伟达营收飙升86%,达到1133亿美元;营业利润实现翻倍增长,达到710亿美元。其业绩主要得益于超大规模企业在数据中心资本支出的快速增长。 这一优异的财务表现充分彰显了英伟达在数据中心领域的强劲竞争力和广阔市场前景。

投资者最关心的是英伟达未来几年的增长潜力,美股智投认为这在很大程度上取决于人工智能未来十年的发展态势。尽管有人认为人工智能的发展和对 GPU 带动作用难以预测,但美股智投认为以下几点可有力支撑英伟达未来业务增长:

1. 人工智能需求持续增长

摩尔定律作为支撑半导体行业发展的“理论”,背后真正驱动力是人类对计算能力的不断追求。随着人工智能技术在各个领域的广泛应用,如自然语言处理、图像识别等。英伟达的GPU(图形处理器)在深度学习算法训练和推理过程中发挥着关键作用。英伟达的A100和H100等高性能GPU能够提供强大的并行计算能力,加速模型训练过程。

2. 游戏市场的稳定需求

尽管游戏市场竞争激烈,但英伟达在游戏GPU领域一直处于领先地位。其不断推出新的图形技术,如光线追踪技术,能够提供更加逼真的游戏画面。像在《赛博朋克2077》等3A游戏大作中,英伟达的RTX系列显卡可以让玩家体验到精美的光线反射、阴影等效果。随着游戏玩家对画质和性能要求的不断提高,以及新游戏的不断推出,对英伟达高端游戏显卡的需求将持续存在,从而保障其在游戏业务板块的稳定增长。

3. 数据中心扩张

全球数据量呈爆炸式增长,企业需要不断扩充数据中心的规模。英伟达的技术在数据中心优化方面有很大优势。其GPU可以与CPU协同工作,提高数据中心的整体计算效率。比如在云计算服务提供商的数据中心中,英伟达的技术可以帮助其更好地满足客户对于高性能计算的需求,如为金融机构提供复杂的风险评估模型计算服务,或者为影视制作公司提供云端的渲染服务。

4.GPU 性能与产能提升

美股智投独家预测,英伟达最新的Blackwell架构将显著提高GPU性能,进一步巩固其市场地位。到2025年,基于GB200的产品出货量预计将突破百万,占据高端市场份额的40%-50%。

英伟达最新的数据中心超级芯片 GB200 在运行 AI 推理工作负载方面的速度比上一代产品 H100 快了 30 到 40 倍。在具有 1750 亿个参数的 GPT-3 LLM 基准测试中,GB200 的性能是 H100 的 7 倍,而训练速度是 H100 的 4 倍。预计到 2025 年,GB200 的出货量将有望突破百万颗,占据英伟达高端 GPU 市场的 40% 至 50%。

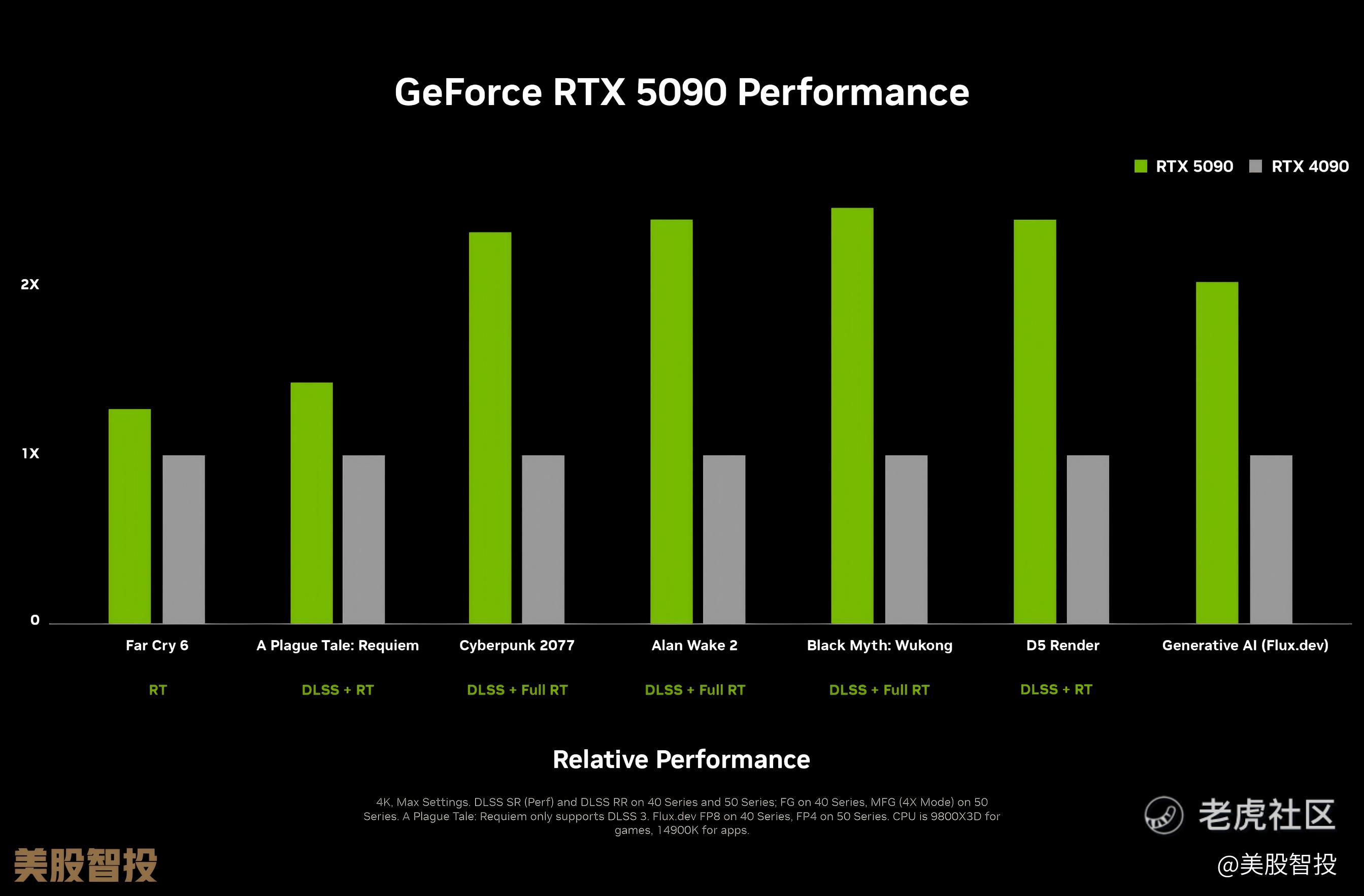

基于 Blackwell 架构的 RTX 50 系列显卡性能较上一代有显著提升。旗舰型号 RTX 5090 拥有 920 亿个晶体管,AI 算力高达每秒 3,352 万亿次操作,性能较 RTX 4090 提升高达 2 倍。DLSS 4 技术的引入,使游戏帧率最高提升 8 倍。在 CES 2025 上,黄仁勋表示 Blackwell 已全面投产,有大约 45 家工厂正在生产 Blackwell 系统,且英伟达的合作伙伴推出了适配全球各类数据中心的系统。

综合以上因素,美股智投认为英伟达未来 2 - 3 年收入增长预期虽可能低于过去 5 年平均 37%增长率,但到 2030 年的未来 5 年,收入年增长率超 30% 是合理且保守的预测。

英伟达 GPU 业务竞争优势与市场前景分析

2025 年初,英伟达推出其下一代 Blackwell 架构,这有望成为人工智能和高性能计算领域的一次颠覆性突破。该架构全面兼容风冷、液冷、x86 和 ARM 架构配置,旨在满足多样化的应用场景需求,从而确保其在企业和数据中心的广泛应用。据业内人士初步反馈,Blackwell GPU 在人工智能训练工作负载中的性能较 Hopper GPU 提升 2.5 倍,而在部分基准测试中,其推理性能更是达到 Hopper 的 15 倍。与此同时,英伟达的硬件创新还得到了其专有 CUDA 平台的有力支持,CUDA 平台凭借其强大的功能和广泛的用户基础,已成为人工智能和高性能计算应用的行业标准。这种软硬件协同的领导地位,为英伟达构建了坚不可摧的竞争壁垒,进一步巩固其在相关领域的领先地位。

许多投资者担忧亚马逊(AMZN)和谷歌(GOOG)等超级巨头在芯片设计和人工智能芯片组领域的竞争。但这些公司主要出于降低成本和优化性能的目的,而非销售芯片。涉足 GPU 业务意味着颠覆其现有的商业模式,而他们之所以成为行业巨头,正是因为在各自领域做到极致。历史上,超大规模公司为节省成本而自研硬件并不罕见,如谷歌的 TPU、特斯拉的人工智能芯片尝试,以及亚马逊在人工智能推理领域的成功。

从同行业竞争来看,目前位居第二、第三的企业难以对英伟达构成实质性威胁。以 AMD $美国超微公司(AMD)$ 为例,其在 GPU 市场份额约为 10%,且市场份额呈下降趋势,尽管 GPU 收入增长迅速,但与英伟达的差距依然巨大。综合对比英伟达 GPU 与 AMD 的 MI300X,发现 MI300X 虽在理论上具备一定优势,但受限于 AMD 公开发布的软件堆栈存在缺陷,以及 AMD 在测试环节的不足,这些潜在优势并未能充分转化为实际性能。相比之下,英伟达凭借其成熟的软件生态和严谨的测试流程,确保了 GPU 性能的稳定发挥和优越表现,而 AMD 在这方面难以满足开发者的需求。

除了 AMD 外,博通(AVGO)也试图在英伟达市场份额上分一杯羹,凭借其定制人工智能加速器和网络基础设施产品。但即便专用集成电路和定制芯片崭露头角,英伟达依旧稳坐竞争优势宝座。定制芯片虽在特定工作负载上占优,却难比英伟达 GPU 的通用性和强大生态系统支持。且其项目周期较长,预计到 2026 年甚至 2027 年前,难以对英伟达市场份额构成实质性挑战。

真正的威胁可能来自颠覆性技术,如量子计算、神经拟态计算等前沿计算架构的不断研发与突破,这些架构在特定领域展现出超越传统 GPU 的潜力。但目前量子计算技术不可能实现大规模商业化应用,暂时不会对英伟达 GPU 在高性能计算领域的主导地位构成威胁。

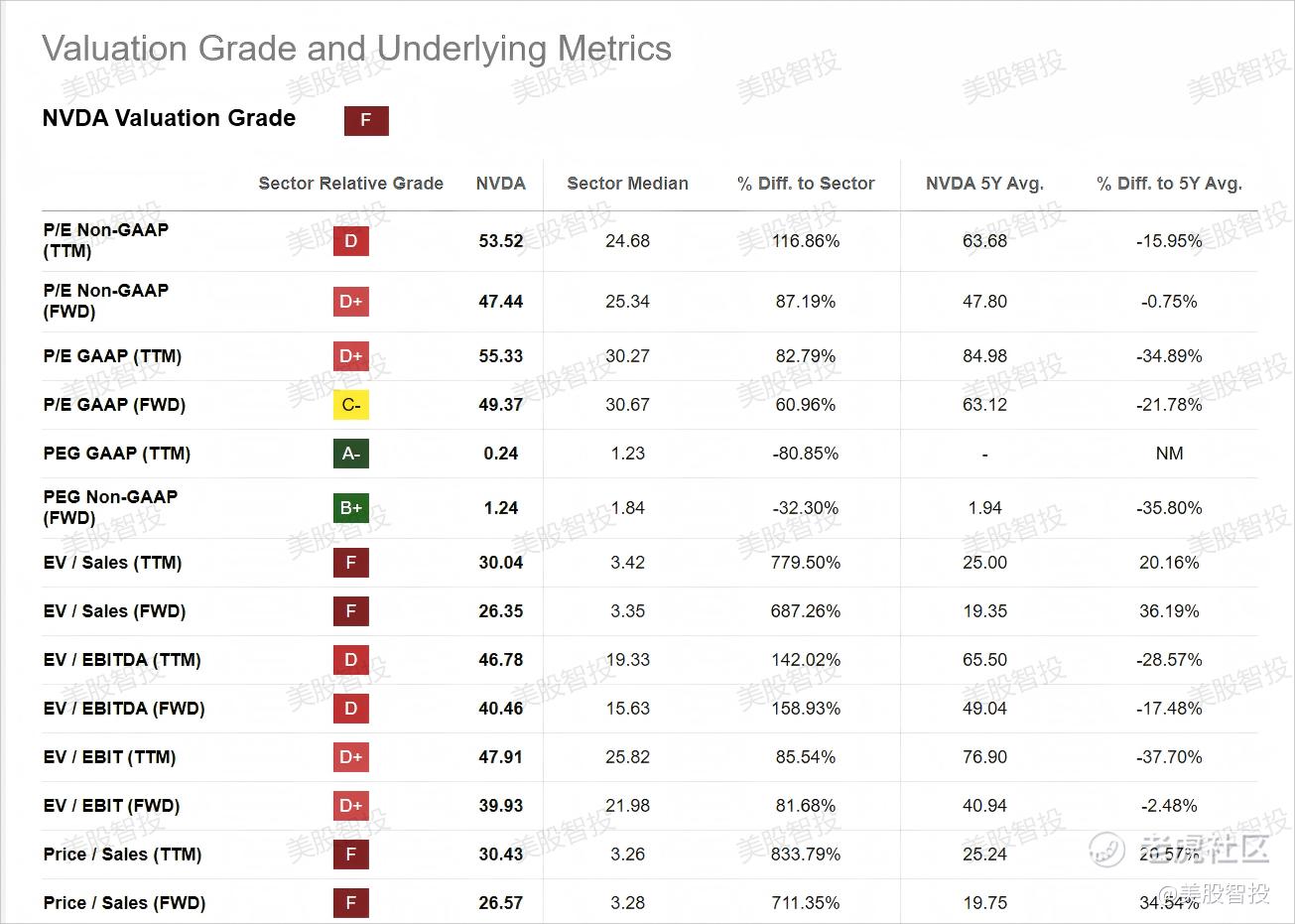

英伟达市盈率分析与未来估值预测

过去 5 年,英伟达市盈率基本维持在 50 倍以上。考虑到其营收复合年增长率高达 50% - 55%,且具备显著的竞争壁垒,美股智投预计 2025 年市盈率仍将保持在 50 倍以上。根据分析师共识预估,英伟达 2025 年盈利约为 4.5 美元。若以 50 倍市盈率计算,其股票隐含估值约为每股 225 美元。

2024 年,英伟达业绩表现强劲,营收激增 86%,达到 1133 亿美元;营业利润翻倍,增至 710 亿美元,且增长势头不减。AWS、微软、Meta 和谷歌等超级巨头计划在 2025 年向人工智能驱动的数据中心投入 3000 亿美元,同比增长 50%,这将为英伟达带来巨大发展机遇。英伟达在人工智能 GPU 市场占据 90%的份额,其即将推出的 Blackwell 架构有望实现高达 15 倍的性能提升,使其能够充分把握这一投资热潮。与此同时,竞争对手 AMD 和博通在软件优化和生态系统支持方面存在诸多挑战,这使得英伟达的硬件-软件优势在可预见的未来依然稳固。

有分析师认为英伟达(NVDA)实现 10 万亿美元市值可能两步走。第一阶段,这一目标可能在 2025 年的某一时刻达成,从当前价格水平上涨 51%,股价目标为 208 美元,对应市值约为 5 万亿美元。第二阶段则是从 208 美元翻倍至 416 美元,使市值突破 10 万亿美元。

美股智投将英伟达(NVDA)视为头号长期增长投资选择,这一地位在 2025 年前不会改变。无论英伟达是两年还是五年达到 10 万亿美元市值,美股智投都坚信它极有可能成为首家市值突破 10 万亿美元的公司。美股智投当前维持“买入”评级,目标价为每股 225 美元。

如果你觉得这篇文章有价值,记得点赞并分享给更多人知道!

精彩评论

美股智投建议投资者将英伟达视为长期投资的核心资产,其技术创新、市场领导地位和增长潜力均为未来提供了坚实的支撑。