2024年的年度总结是我个人的连续的第六年年度总结,这一年在个股研究的体系上,我们也得到了更进一步体系上的完善,同时在投资组合管理上,我们也有了一些更加深度的思考。关注投资者教育的内容,我们并没有太多的更新,以往的内容供有兴趣的用户去了解。同时根据现实情况的变化,我们在投资平台上开始做减法,考虑到收益互换持续的维持成本以及平台稳定性的问题,国内收益互换产品已经在24年的9月底陆续清盘。未来的大部份精力将聚焦于美国资本市场的投资研究的积累上。接下来谈谈2024年以来的复盘与思考。

一. 2022-2024年投资组合复盘

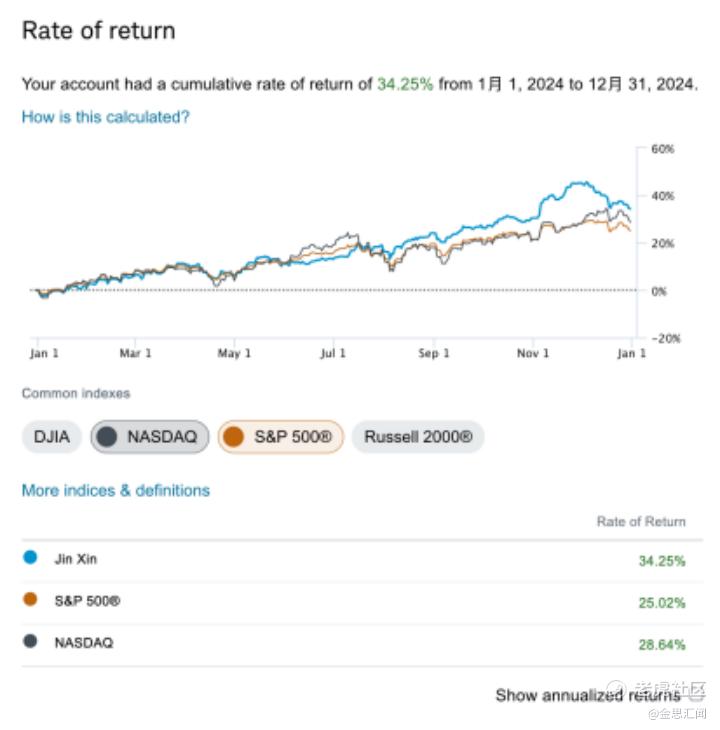

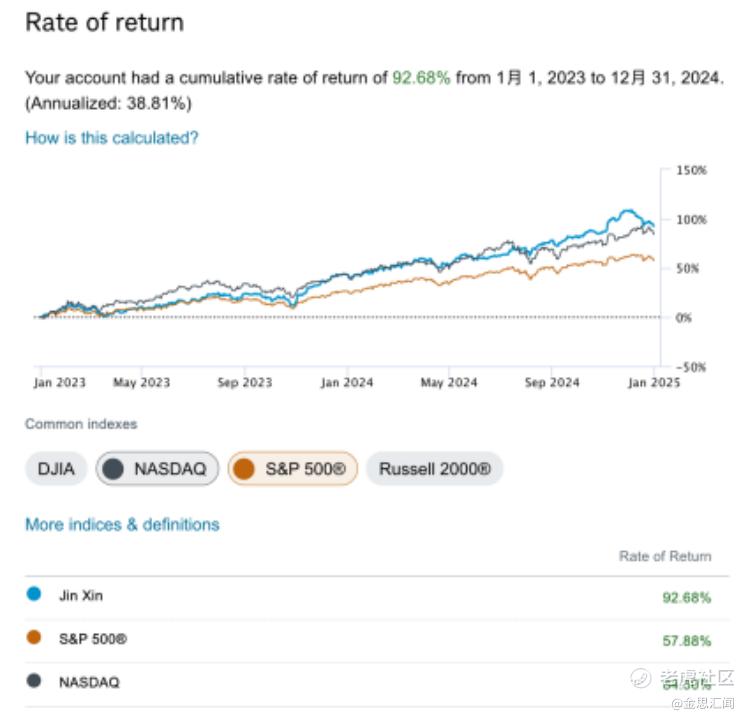

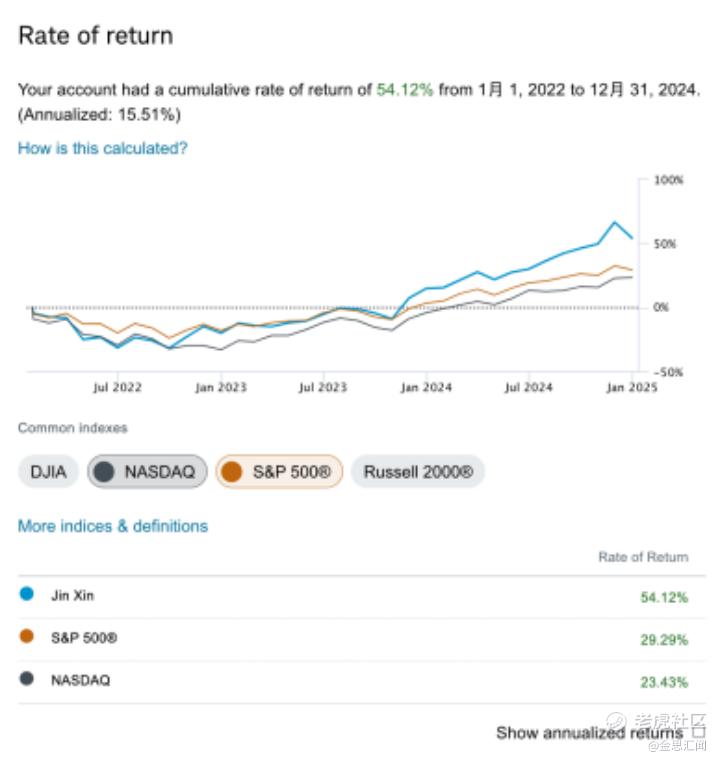

2024年,我的投资组合实现超过34%的回报,连续第二年跑赢标普与纳斯达克指数,3年同期(2022.1.1-2024.12.31)回报率超过54%,3年同样跑赢美国同期主要的股票指数。同时投资组合中并没有像英伟达或者特斯拉这样传统意义的热门公司,极少数的苹果公司的股票我也在2023年全部卖出。美中不足的是,2024年单边的换手率依然超过了30%,换手率还是有一些多,这一定程度上与组合管理体系还在不断的渐进改善有关,同时也意味着这个市场上依然有相当比例值得挖掘的机会。不过当前的情况来讲,我们投资组合整体的机会成本已经是相当的高,预计今年的换手率还会进一步的降低。

二. 2024年几点关于投资的思考

-

价值创造的来源的思考:传统资产与人力资本

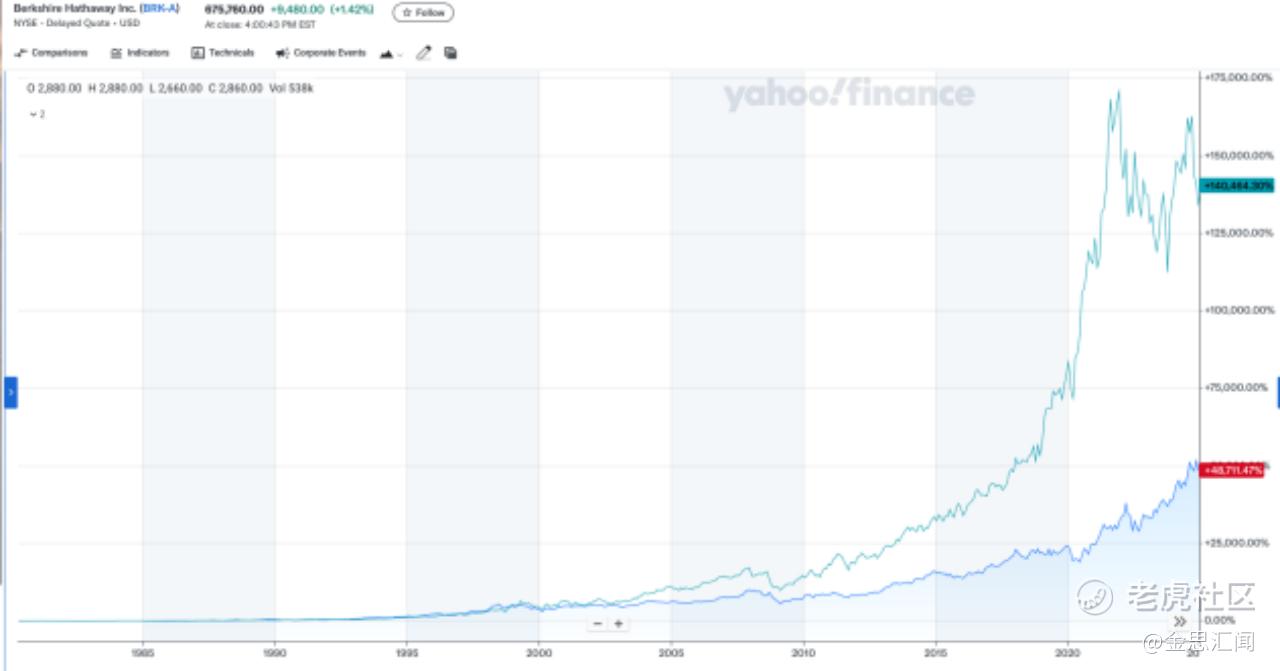

企业的价值来源于未来持续创造的现金流,以及投资者对于未来现金流的确信度。但对于不同类型的企业推动价值创造的核心要素存在着显著的差异。伯克希尔,金融机构,传统能源等重资产的公司的价值一定程度上更加依赖于实物资产与现金资本来创造持续稳定的运营现金流。 $伯克希尔B(BRK.B)$

而新兴的信息技术企业,生物制药等公司在商业价值的创造上则更加依赖于人力资本,这些优秀企业如何对于人力组织的安排与协调,特别是如何通过价值观来激励团队的方式,往往很难在财务信息甚至是在年度报告重有很好的体现。但从部分财务估值的差异性来看,这种变化是显而易见,且通过常识是可以理解的。

由于传统重资产公司的价值创造的来源往往能够很好的反应在资产负债表之中,根据净资产估值法,往往偏离度不会特别大。但回到以人力资本为主的科技与生物制药公司,人力资本持续创造的价值很难通过净资产的角度来进行衡量,一个好的CEO在财务报表上的价值,可能是每年3000万美元的成本。

但通过长期的好的商业模式的构造,以及好的企业文化对于人才的吸引,这一类公司的优秀代表可以持续为股东带来源源不断的现金流。而企业的组织运行方式,公司愿景,高管心态等看似有些“虚”的问题越来越成为公司持续经营与价值创造中更为重要的因素。

这一点与美国整个社会的强大的道理是一样的。一个优秀的组织吸合适的人才加入,并让人才在这样的环境中逐步发展,成长,并进行持续的价值创造。当然传统重资产的企业同样需要合适的管理人来进行驱动与价值创造,而即便的轻资产的企业,仅仅有人才也是远远不够的,两者并不是相冲突的概念,只是侧重点不同罢了。但回归到价值投资的实质判断来说,对于未来股东现金流的创造能力与当下公司资产的财务数据并没有太多的实质性关联。

-

更好的学习目标

伯克希尔一直以来都是我们价值投资者持续学习的目标,这些年我们也逐渐发现了很多对于价值投资理念有拓展的企业家与投资者,从某种程度来看,会成为我们更为长期的学习目标。他们对于商业模式的构建,公司的组织方式以及激励体系的理解,在我看来有着相对于伯克希尔更多值得借鉴与学习的地方。这家公司近40多年的年复合回报率达到了惊人的23%,超出同期伯克希尔年复合回报17%约每年5%!美国社会中不断涌现的好的企业,让我们有了源源不断的学习对象以及更多的对于商业的思考。

即便美股优秀的企业如此之多,但即便我们持有的近30家公司中,真正值得永续持有的企业也就只有少数的4,5家公司。而从长期回报率角度看,伯克希尔是这4,5家最为卓越企业中较差的一个。当然这些公司从估值角度看,当前也都不算便宜。一定程度上,我们对于这些卓越企业的10年期的长期回报率水平,正在变成我们长期选择的机会成本。希望在接下来的3,5年时间里,有机会在更有吸引力的价格时,发现更多这样值得永续持有的卓越企业。

-

投资与研究应该有的心态

最近1,2年我们具体的公司写的越来越少,因为一定程度上,我们并不期待我们买入的企业在股价上有快速的上涨,我们大致评估过,对于我们所投资的企业,在我们对于这些公司的平均长期评估中,未来10年左右为股东创造的现金流,已经超过了这些企业的当前的市值水平,而根据这些公司历史的资本配置的习惯来讲,除了一少部分会持续长期分红外,大多数的公司都会将回购作为资本配置的主要形式。也就是说,如果我们的判断是正确的,但股价不涨的话,我就有机会依靠公司自身资本配置的方式,实现这些优秀企业的私有化。当然,这也另一方面说明了,当我们对于公司业务与资本配置的预测是相对准确的前提下,股价的长期增长是一种必然的结果。而公司短期一段时间的股价低迷,是有助于提升长期投资者的长期回报的。

做好研究,静待开花结果。而股价的短期变化,我们没有什么特别的期待。

-

中美价值投资方式与机会的的差异

中美两个资本市场的差异表现,大多数专业人士将其归因于投资主体(机构与散户)的参与度的差异,或者是各种交易制度的差异,但是在我看来,这些因素都是次要的因素。两个市场中社会与企业对于长期股东的资本效率的重视程度不同是个极为重要原因,但这样的因素并没有被重视的原因。

长期股东资本效率,大白话来讲,达成同样的效果,使用最有效的资金,使得长期股东利益最大化。公司能花1000万美元解决的问题,不要花1500万美元,能够用债务资金解决的问题,就不要消耗股本金。而公司产生的现金流,通过合理的方式分配给股东,从而使得长期股东的利益最大化。社会的运作机制,也基本围绕资本运行效率来展开。

而中国企业在运营过程中,实际控制人个人的意志一定程度上会比资本效率的提升更加重要,尽管这两者在某些情况下会阶段性重合,但本质上还是有很大的差异。同时长期资本回报的目标相对是明确的,而个人意志在很大程度上是没有明确的规则的。这也是在我看来,美国市场中,很多企业通过好多代职业经理人制度可以传承上百年,但国内这样的事情,几乎是鲜有发生的主要原因。核心问题不在于制度与规则,而是社会的文化与心态。另一方面,美国社会中存在着大量集体诉讼的律师,以及嗅觉敏锐的激进主观投资者(Activist Investors)他们在市场中对于企业的潜在纰漏以及存在的各种对长期股东不友好的行为进行套利,使得公众公司相对公平的去对待所有的股东。

这种根深蒂固的差异,使得在两个市场中,需要使用不同的投资策略,在国内市场中,由于一些制度和文化的差异,投资研究中需要带着放大镜去仔细的看问题,尽可能的避雷,选到更加便宜且公司质量还不错的企业。投资者的回报主要来源于过度被低估的资产的价值回归。而美股市场的机会主要来自于企业在未来商业活动中市场的扩张以及新的技术革命所带来的新的商业机会或者是随着技术的广泛应用形成成本下降的利润扩张。这种长期的机会建立在相对完善与成熟的法制基础上,而这种机会往往需要投资者用望远镜去发现这些商业的长期的投资价值。

-

关于好生意

什么样的生意是好生意?在美国市场上,我们长期寻找的生意在商业模式,利润率趋势以及长期业务护城河都有一些有意思的特征。

商业模式上来说最好的是复购型的商业模式(recurring rev),次之的日常消费类(consumable business),周期类的行业这些就差很多了。所以软件类或者类似软件类的订阅制的商业模式最好,而建设周期类的公司,往往是我们不大关注的。但并不是所有软件公司都会是好的标的,软件的销售量与市场规模也并不是唯一的关注指标,一定程度上,可能都不是最重要的数据。软件服务如何在客户端创造出价值,以及创造的价值的趋势是最需要关注的。

从利润率来看,好的生意的成本应该随着科技的发展能够逐步下降,而收入应该是可以随着通胀逐年提升的。我们可以看到不少科技行业的运营利润率(Operating Margin)可以从10%逐步提升到20,40,60,甚至有些能提升到80%以上。好的企业的产品定价模型,从来不取决于自身的成本,而来自于为客户创造的价值,以及生态的替换成本。

而生意的长期护城河一方面来自于业务规模发展之后的自然垄断,如果同时还有行政或行业监管的门槛可以对一些生意形成隐形的护城河,那么在这些细分领域的行业中,将会有巨大的资本回报的机会。

三. 观点的复盘与展望

-

2023年投资总结观点复盘1:关注美股个股的长期成长机会,忽略短期市场整体的波动

总体而言,我们的投资组合中没有美股中的7巨头,我们在软件服务,金融科技,工业等领域的细分市场中,做了一些长期投资布局。这些公司尽管并没有经常登上媒体头条,但我们认为这些公司相对于我们计划永续持有的公司,将在5年左右的时间有这非常明显的超额收益。企业的困境反转,或是AI技术推动下带来的新的商业机会将是长期回报的主要来源。2024年的这些企业部分已经实现了超预期的走势,但同时还是有不少企业的情况是低于预期的。如同我们在第一部分说的,我们对于股价的变化没有期待,我们需要做的只是静待花开。

-

2024年总结之新的观点展望

美国利率水平下降的速度可能比想象中的要慢一些,但下降的趋势很明显。但未来三年,到2028年初的时候,美国利率水平会比现在高的可能性是非常低的,但2025年大幅降低利率的可能性其实非常的小。美国经济伴随着人工智能革命性技术的发展,以及随着政治上右转带来的放松管制与监管带来的巨大的商业活力,都将很大程度上提升经济活力,一个充分就业的经济环境下,利率水平大幅下降几乎是没有理由的。但毫无疑问当下利率水平过高同样也是商业社会不可持续的成本。如果投资者有机会在高利率环境中,通过合理的价格买入能够抵抗经济周期的优质企业,那么三年后投资者获得好于历史平均回报的业绩并不是太困难的事情。

过去三年,我们整体的回报率水平,尽管总体看还可以,但就像去年总结中提到的那样,我们在组合管理上,依旧有明显的改善空间。但在2024年,这种改善与进步是非常明显的一年,重要的是,我们找到了一种可以持续积累与改善的方式。投资的风格是一种价值观的体现。个体投资的最终追求不应该是更高的回报,而是基本的财务独立。最后祝大家新年快乐。

精彩评论