小鹏是个值得投资的好公司,但不是现在!

1月21日随着每周二周交付榜的发布,小鹏以9400辆上限量的优秀成绩高居前三名,这已经小鹏第三次连续高居前列了。与此同时,小鹏的港股股价飙升到了59.7港元仅一步之遥就突破2024年的前高。很多之前完全不认可小鹏的人都站了出来,考虑购买或者加仓小鹏。作为一个投资小鹏将近4年,购买了2辆小鹏汽车的虎友,仅以这篇文章客观的提示一下大家,当前小鹏的风险。

一、储备订单不足,淡季降至

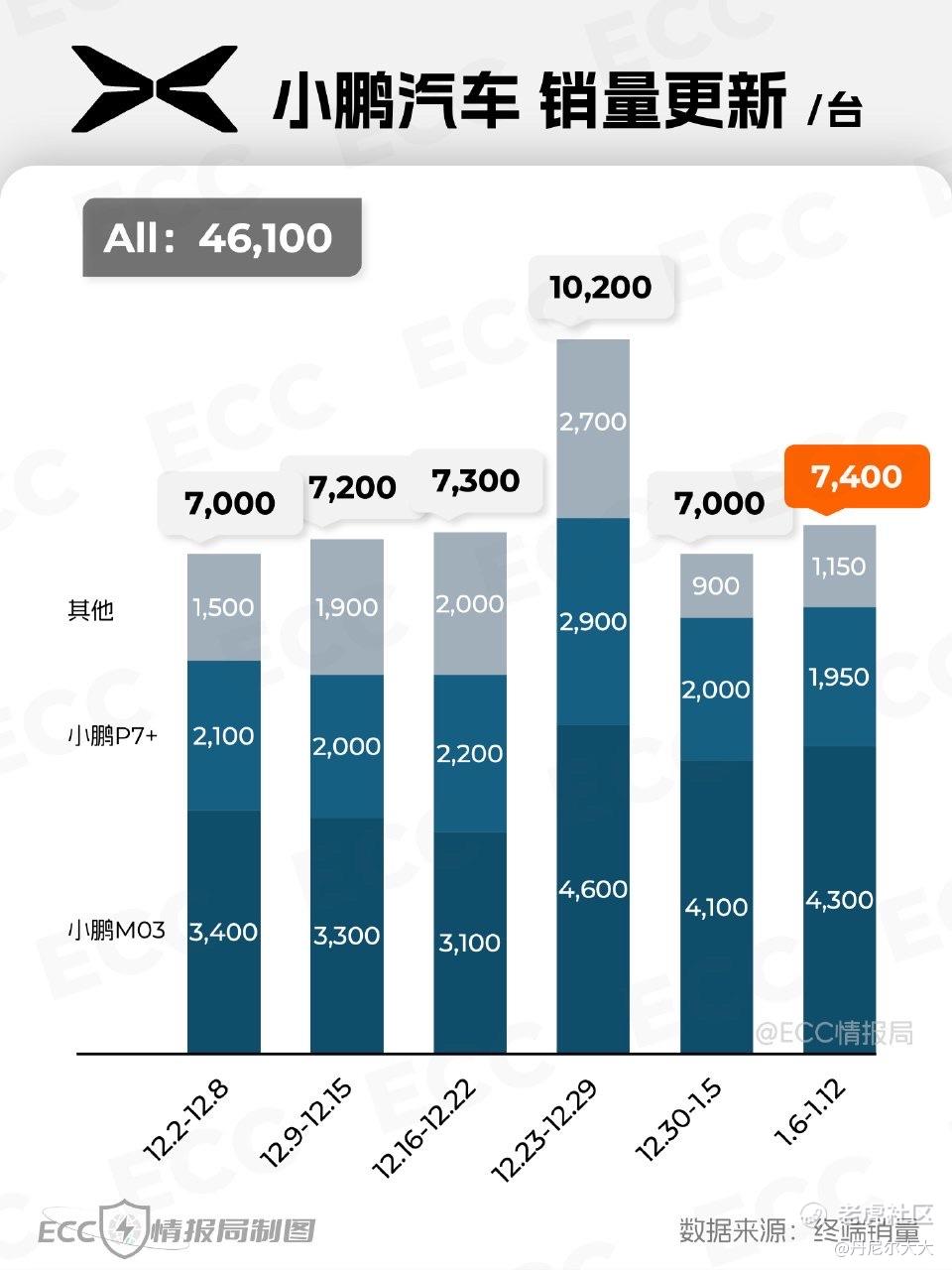

一季度作为汽车行业的传统淡季,小鹏的交付量名列前茅并不是因为他真的卖得好,只是年底有些许结余订单未交付完成。通过分析12月和1月前两周的交付数据可以发现,小鹏的MONA M03从3300左右的周交付量提升到了4200台左右的交付量,何小鹏也在年会上表示小鹏用15天做到了1万台的MONA交付量。但是值得关注的同时,P7+这款价格更高、毛利更高(猜测)的第二销量支柱从2100、2200台(月底2900)的交付量逐步收窄到了2000、1950台。这显然不符合一个上市不足两个月的的爆款新车所应该展示出来的交付量。

打开小鹏的官网我们可以发现,P7+的长续航车型只需要1-3周就可以交付,MONA的长续航版本也只需2-6周就可以交付了。显然,小鹏也陷入了后续储备订单不足的问题里。为什么这么讲,前阵子P7+的车友群里有鹏友晒单,12月底下定的车辆在刚刚已经提车了。回想起发布会时卡出404的小鹏官网,当天3万台锁单的海报还历历在目。要知道小鹏P7+整个2024年的产能也才1.5万台左右,按理说当天晚上的订单到现在(1月底)应该还没有交完才对。反倒是朋友圈里的销售喊起了有现车,原本没有返佣的渠道也接起了P7+和MONA的单,不得不让人联想,P7+的订单都去哪了。(再加上最近隔壁曝出了下订不提车的事件)不得不怀疑,小鹏P7+的首批订单是否存在水分。

2024年的1月1日,小鹏发布的了当家旗舰X9,撑起来小鹏最艰难的Q1、Q2季度,拉高了车均单价和毛利率。与此同时,几乎是相同的60港币的股价,小鹏开始了一路狂跌。作为鹏吹,上半年苦中作乐就是盯一下这周X9比MEGA多多少台。回看小鹏的其他车型交付量,可以说是一落千丈,从12月每周1500台逐步涨到了2700台。但是回到1月,一路骤减到了900-1100台,这里不得不思考,小鹏的其他车型是否存在压库给供应商冲量的嫌疑。

二、财务指标平庸,不存在近期突然盈利

同时需要关注的是,随着G9、X9、甚至P7+的交付量持续下滑,1季度的车辆交付均价可能会是小鹏P7发售以来最低的一个季度。即使小鹏能维持相同的车辆毛利,较低的车辆均价会损失小鹏的中端定位。周末的年会上。小鹏提到2025年将入驻新总部大楼,耗资50亿。默默计算了一下小鹏的营收,这50亿的成本需要花多少个季度才能背回来。之前一直以为本周的暴力拉涨是因为零跑的Q4盈利,小鹏万一一哆嗦就挣钱了呢?回头一看,仅这50亿的办公场所,就够背几个季度了,所以维持小鹏Q4盈利的预期,不再提前。

三、智驾车型延期,交付难产

MONA M03的MAX版本售价15.58万,更大、更强的P7+售价18.68万,没有显然3万块的价差不足以支撑这两款车辆的产品定位。就仿佛红米K80不应该和小米15只差800元一样,只有拉大足够的价差才能够给每个价位的用户证明车型的性价比是最高的。显然现在的M03 MAX的城市辅助驾驶,并不会吸引那么多用户加价2.58万元,或者放弃加价3万元购买定位更高的“小米15”。许多小鹏的KOL都预测,MONA M03 MAX版的预售价格只是烟雾弹,实际上市价格一定会更加下探以博取更高的销量。然而不好的消息是,原计划2月份交付的M03 MAX版本延期到了5月份交付。据了解。小鹏提供了其他车型1万元的价格减免来安抚MAX版本的用户。个人猜测仅供参考。怀疑是小鹏主动延期了M03的MAX版本的交付,以避免对手头较多的12.98万的超长续航版MAX车型的挤兑,更晚的交付时间有助于小鹏充分交付完手里的剩余的M03订单,避免发生变故。这个还是偏正向的猜测,其实有效的调控反而能更良好保持交付节奏。如果是单纯的因为技术问题导致了MAX版本难产,那这里的风险就更大了。

四、后续订单缺乏,淡季影响体现

经过分析判断,当前的的拉涨只是因为1月份小鹏的订单还相对充足,并不能代表后续小鹏的订单能够持续稳定供给。孙少军直播透露,近期理想、鸿蒙、小米的单周订单量达到了1万台以上,而小鹏零跑则是在6000-7000台之间。所以大胆猜测本周理想会大幅领先小鹏重夺交付量第一。然而事实上,理想的交付量确实冲到了接近万数,同时小鹏也明显上涨。猜测是小鹏自己内部定了营销基调,1月份整月一定要夺得新势力交付量第一。这个事情本身是好的,但是和隔壁冲12月交付量导致1月份交付骤减的行为没有区别,只是战场从12月转到了1月份了。没有新车加持的情况下,可以预见2月份小鹏的交付量一定会急转直下。

最后聊聊对小鹏的展望,投资小鹏4年的时间里,坚定做多,买了2量小鹏车,真的钱亏给小鹏,挣钱花在小鹏。随着G7的上市,相信小鹏还会有更多的交付上涨和财务改善,但显然,在一个传统的行业淡季暴力拉涨股价甚至超过前高,显然是一个割韭菜的行为。这种暴力拉涨只会透支小鹏后续的涨势。希望鹏友们擦亮双眼,现在的小鹏只值12美金。

精彩评论